Nota korygująca i faktura korygująca - kto i kiedy wystawia. Co powinna zawierać?

2022-02-23 00:07

Nota korygująca i faktura korygująca - kto i kiedy wystawia. Co powinna zawierać? © olly - fotolia.com

Przeczytaj także: Błędna (zawyżona) stawka VAT na fakturze a możliwość korekty

- Co to jest nota korygująca

- Co to jest faktura korygująca

- Co powinna zawierać nota korygująca

- Co powinna zawierać faktura korygująca

- Kto i kiedy wystawia notę korygującą

- Kto i kiedy wystawia fakturę korygującą

- Bezpłatny wzór noty korygującej i faktury korygującej do pobrania

Elementy jakie powinna zawierać nota korygująca

Wymagane elementy noty korygującej zostały określone w art. 106k ust. 3 ustawy o podatku od towarów i usług i są to:

- kolejny numer i data wystawienia,

- imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy i numery NIP,

- dane zawarte w fakturze, której dotyczy nota korygująca określone w art. 106e ust. 1 pkt 1-6 ustawy o VAT,

- wskazanie treści korygowanej informacji oraz treści prawidłowej,

- wyrazy "NOTA KORYGUJĄCA".

Kiedy wystawić notę korygującą?

Nabywca towaru lub usługi ma prawo do wystawienia noty korygującej przykładowo, gdy otrzymał fakturę zawierającą pomyłki dotyczące:

- daty jej wystawienia,

- kolejnego numeru, nadanego w ramach jednej lub więcej serii, który w sposób jednoznaczny identyfikuje fakturę,

- imion i nazwisk lub nazw podatnika i nabywcy towarów lub usług oraz ich adresów,

- numerów NIP sprzedawcy i odbiorcy,

- daty dokonania lub zakończenia dostawy towarów lub wykonania usługi, o ile taka data jest określona i różni się od daty wystawienia faktury,

- nazwy (rodzaju) towaru lub usługi.

Pobierz bezpłatnie: nota korygująca - wzór word i pdf

fot. mat. prasowe

Nota korygująca - wzór

Wymagane elementy noty korygującej zostały ściśle określone i są to: kolejny numer i data wystawienia, dane wystawcy i nabywcy, dane zawarte w fakturze, której dotyczy nota korygująca, treść korygowanej informacji i treść prawidłowa oraz wyrazy NOTA KORYGUJĄCA.

Natomiast o fakturze korygującej mówi art. 106j ust. 1 ustawy o VAT, który określa, kiedy podatnik będzie zobligowany do wystawienia faktury korygującej.

Podatnik wystawia fakturę korygującą w przypadku, gdy po wystawieniu faktury:

- podstawa opodatkowania lub kwota podatku wskazana na fakturze pierwotnej uległa zmianie,

- dokonano zwrotu podatnikowi towarów i opakowań,

- dokonano zwrotu nabywcy całości lub części zapłaty,

- stwierdzono pomyłkę w jakiejkolwiek pozycji faktury.

Obowiązkowe elementy, które należy zawrzeć w fakturze korygującej:

- numer kolejny oraz datę jej wystawienia;

-

numer identyfikujący w Krajowym Systemie e-Faktur fakturę, której dotyczy faktura korygująca - w przypadku faktury korygującej w postaci faktury ustrukturyzowanej; dane zawarte w fakturze, której dotyczy faktura korygująca:

- określone w art. 106e ust. 1 pkt 1-5 ustawy o VAT;

- nazwę (rodzaj) towaru lub usługi objętych korektą;

- jeżeli korekta wpływa na zmianę podstawy opodatkowania lub kwoty podatku należnego - odpowiednio kwotę korekty podstawy opodatkowania lub kwotę korekty podatku należnego z podziałem na kwoty dotyczące poszczególnych stawek podatku i sprzedaży zwolnionej;

- w przypadkach innych niż wskazane w punkcie poprzednim - prawidłową treść korygowanych pozycji.

W fakturze korygującej nie jest już konieczne natomiast wskazanie wyrazów „FAKTURA KORYGUJĄCA” albo „KOREKTA”, a także wskazanie powodu wystawiania faktury korygującej. Elementy te są fakultatywne.

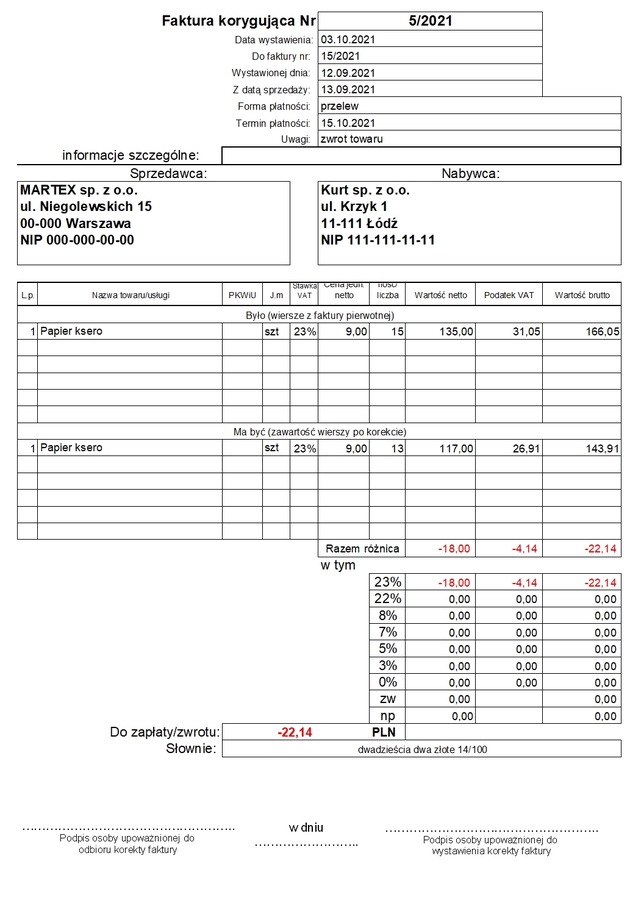

fot. mat. prasowe

Faktura korygująca - wzór

Obowiązkowe elementy, które należy zawrzeć w fakturze korygującej to: numer kolejny oraz data jej wystawienia, dane zawarte w fakturze, której dotyczy faktura korygująca, prawidłowa treść korygowanych pozycji albo kwota korekty podstawy opodatkowania lub kwota korekty podatku należnego. Samo wskazanie wyrazów FAKTURA KORYGUJĄCA lub KOREKTA jest natomiast nieobowiązkowe.

Ważne jest także, aby pamiętać o tym, że w przypadku, gdy podatnik udziela opustu lub obniżki ceny, może wystawić fakturę korygującą dotyczącą dostaw towarów lub świadczenia usług na rzecz jednego odbiorcy w danym okresie, która:

- zawiera dodatkowo wskazanie okresu, do którego odnoszą się udzielany opust lub udzielana obniżka;

- może nie zawierać nazwy (rodzaju) towaru lub usługi objętych korektą - w przypadku, gdy korekta dotyczy wszystkich dostaw towarów i świadczonych usług.

Pobierz bezpłatnie: faktura korygująca - wzór excel

Podstawa prawna:

Art. 106k; 106j ustawy VAT

Umorzenie długu z fakturą korygującą jak za udzielenie rabatu?

Umorzenie długu z fakturą korygującą jak za udzielenie rabatu?

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Polacy przestają inwestować w termomodernizację swoich domów?

-

Czy wygrane w zagranicznych kasynach online trzeba zgłaszać do urzędu skarbowego i płacić podatek w Polsce?

-

Pół roku po zmianach w podatku od nieruchomości: chaos, ryzyko, ale i szansa na oszczędności

-

Działka w spadku lub darowiźnie czy sprzedaż działki i przekazanie pieniędzy? Jakie obowiązują podatki i co jest korzystniejsze?

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}