Jak wystawić "zwykłą" fakturę VAT w praktyce?

2016-09-13 13:08

Przeczytaj także: Nota korygująca i faktura korygująca - kto i kiedy wystawia. Co powinna zawierać?

Zasady wystawiania faktur ewoluowały w czasie ostatnich lat. Ustawodawca przeniósł do ustawy o VAT większość reguł z tym związanych z rozporządzenia wykonawczego. Oznacza to, że zdecydowana większość przedsiębiorców powinna znaleźć wszystkie interesujące ich przepisy w tym zakresie w samej ustawie o VAT (dla zainteresowanych jest to Dział XI Rozdział 1 - Faktury, artykuły od 106a do 108).Teoretycznie każdy wie jak faktura powinna wyglądać, w praktyce jednakże z jej wystawieniem mogą często wystąpić pewne trudności. Jak zatem prawidłowo wystawić fakturę?

Czym jest faktura?

Ustawa o podatku od towarów i usług mówi, że przez fakturę należy rozumieć dokument w formie papierowej lub w formie elektronicznej zawierający dane wymagane ustawą i przepisami wydanymi na jej podstawie. Fakturą elektroniczną jest natomiast faktura w formie elektronicznej wystawiona i otrzymana w dowolnym formacie elektronicznym.

Faktura może zatem przyjąć dwojaką formę: czyli kartki (bądź kartek) papieru bądź zapisu cyfrowego - pliku z danymi. W jednym i drugim przypadku dokument taki musi zawierać określone odgórnie dane, które w szczególnych przypadkach mogą się od siebie różnić (inaczej np. będzie wyglądała faktura dokumentująca, nazwijmy ją „zwykłą” sprzedaż towaru czy usługi, inaczej faktura dokumentująca sprzedaż w procedurze marży, czy wystawiona dla rolnika ryczałtowego dokumentująca sprzedaż przez niego płodów rolnych, chociaż większość elementów w każdej fakturze będzie się powtarzać).

To nie sama nazwa a informacje znajdujące się na dokumencie przesądzają o tym, czy jest on traktowany jako faktura.

Przydatne formularze

Faktura VAT - plik excel do bezpłatnego pobrania

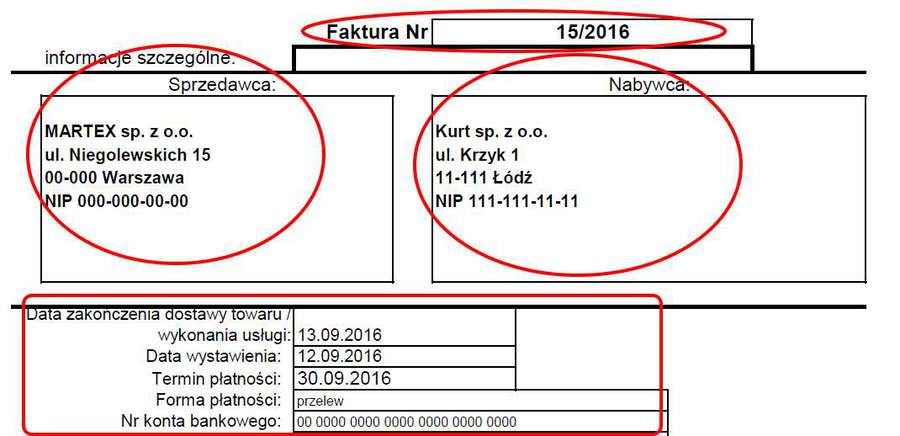

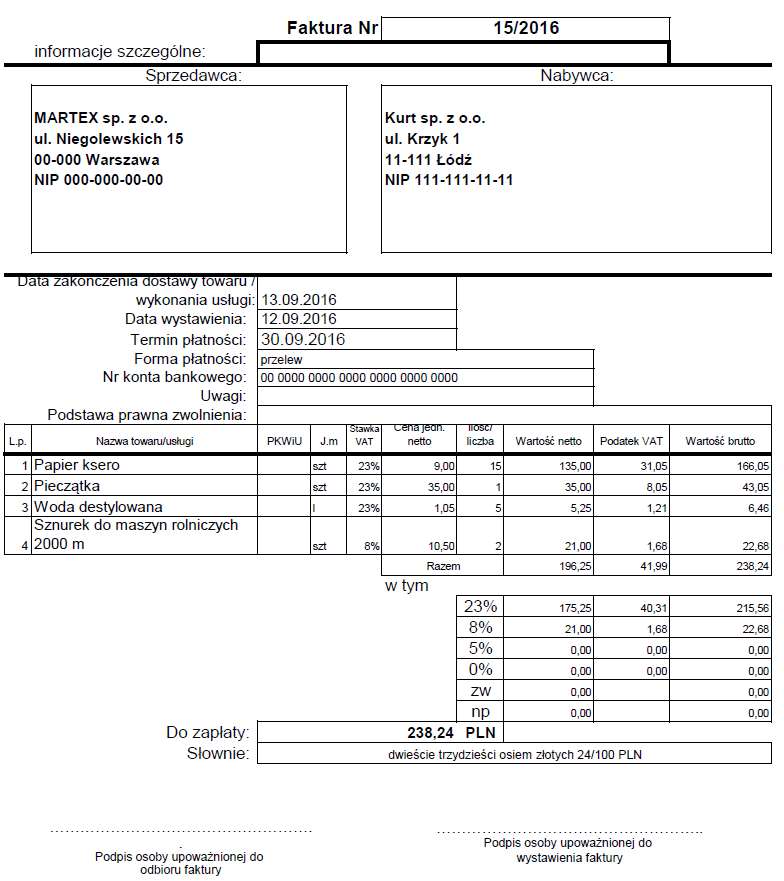

Numery, daty i strony transakcji

W każdej fakturze występują pewne elementy stałe. Zaliczyć do nich można przede wszystkim numer takiego dokumentu, datę jego wystawienia i datę dokonania czynności (gdy ta jest znana inna od daty faktury), termin i sposób płatności, jak też dane sprzedawcy i nabywcy (a więc dane identyfikujące strony transakcji).

fot. mat. prasowe

Numer i data faktury oraz strony transkacji

Informacje o numerze faktury, dacie jej wystawienia jak danych sprzedawcy i nabywcy z reguły są podawane na samym początku.

Data wystawienia faktury może być i bardzo często jest inna od daty zakończenia dostawy towaru czy wykonania usługi (potocznie nazywanej datą sprzedaży). Fakturę można z reguły wystawić nawet w kolejnym miesiącu. Należy jednak pamiętać, że tak późne wystawienie faktury nie zmieni (opóźni) terminu rozliczenia podatku VAT od dokonanej sprzedaży, który z reguły i tak powstanie w „dacie sprzedaży”.

Uwaga na czynności zwolnione z VAT

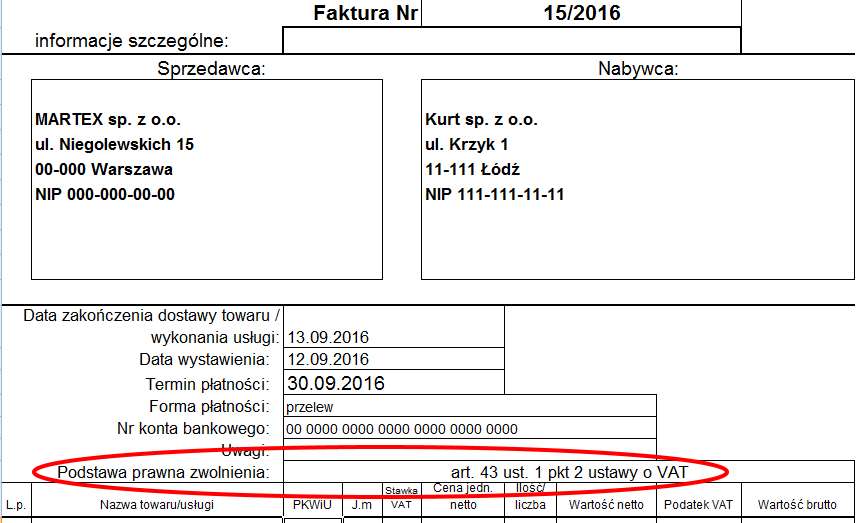

Jeżeli przedmiotem dostawy jest towar bądź usługa, które są zwolnione z podatku VAT, bardzo często należy też podać podstawę prawną zastosowanego zwolnienia, czyli wskazanie przepisu z ustawy krajowej, odpowiedniej dyrektywy unijnej czy innego aktu prawnego, który mówi o tym, że taka czynność z podatku jest zwolniona. Dla przykładu w przypadku sprzedaży nieruchomości zabudowanej, która korzysta ze zwolnienia z uwagi na to, że przy jej zakupie nie odliczono VAT, będzie to art. 43 ust. 1 pkt 10a) ustawy o VAT. Jeżeli natomiast sprzedany zostaje samochód, przy zakupie którego VAT odliczyć nie można było i służył on wyłącznie działalności zwolnionej od tego podatku, będzie to art. 43 ust. 1 pkt 2 ustawy o VAT itd. Podstawa prawna jest tutaj obowiązkowym elementem faktury.

fot. mat. prasowe

Faktury dokumentujące sprzedaż zwolnioną z VAT

Dodatkowym elementem faktury dokumentującej sprzedaż zwolnioną z VAT jest umieszczenie podstawy prawnej (czyli konkretnego przepisu) zastosowanego zwolnienia.

Ustawodawca nie mówi, w którym dokładnie miejscu winna znaleźć się informacja o podstawie prawnej korzystania ze zwolnienia. Część gotowych wzorów faktur zawiera dla takiej adnotacji odpowiednie dodatkowe pole (tak jest też w przypadku faktury, którą można pobrać z naszego serwisu). Jeżeli jednak go nie ma - informacja taka może znaleźć się bezpośrednio obok nazwy towaru bądź pod nią, w uwagach czy innym dowolnym miejscu, który nie zamaże informacji zawartych na fakturze.

Warto też pamiętać, iż w stosunku do niektórych czynności korzystających ze zwolnienia z VAT ustawodawca nie wymaga podawania podstawy prawnej jego zastosowania (tak jest chociażby w przypadku drobnych przedsiębiorców, korzystających ze zwolnienia podmiotowego - z uwagi na niewielką wartość sprzedaży uzyskiwaną w danym roku). Jeżeli jednak ją znamy - zawsze można ją podać. Szczegóły w tym zakresie regulują rozporządzenia wykonawcze do ustawy.

Nazwy i liczby

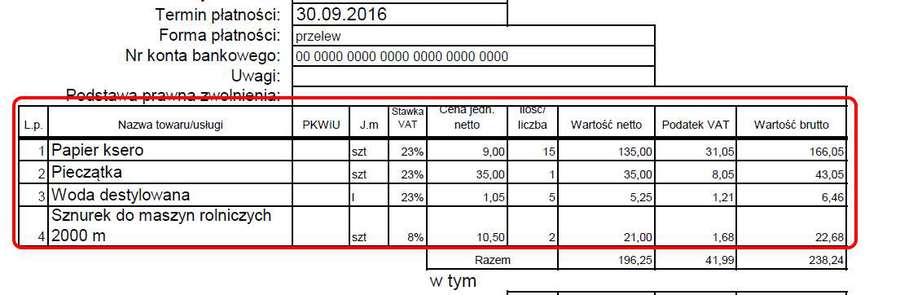

Każda faktura musi zawierać informacje o towarach bądź usługach, których sprzedaż dokumentuje. Te w miarę możliwości powinny być jak najdokładniejsze. Konieczne jest podanie także ich ilości, jednostki miary oraz ceny jak też wartości (czyli iloczynu „kolumny” ilość i cena). Nieodzownym elementem będzie także stawka VAT stosowana do danego towaru/usługi.

Nie ma natomiast obowiązku wyliczania wartości tego podatku dla każdej pozycji faktury - może to mieć miejsce dopiero w jej podsumowaniu, chociaż dobrą i często spotykaną praktyką jest podawanie tej kwoty (jak i wartości brutto) w każdym „wierszu” faktury. Obliczeń z reguły i tak dokonują tutaj maszyny, dla których podanie kilku dodatkowych liczb to żaden wysiłek.

fot. mat. prasowe

Treść faktury sprzedaży

Każda faktura musi zawierać informacje o tym, jaki towar bądź usługa jest przedmiotem sprzedaży, określać jego cenę, ilość, stawkę VAT oraz wartość.

Ustawodawca nie wskazuje też, w jakiej kolejności mają być podawane wskazane wyżej informacje, stąd i w tym zakresie występuje pełna dowolność. Dla komfortu własnego jak i klientów warto jednak dołożyć wszelkich starań, aby faktura taka była jak najbardziej czytelna, czyli przyjąć najbardziej logiczny sposób ujmowania poszczególnych danych.

Podstawowe regulacje w zakresie elementów faktur mówią, że na dokumencie takim powinna się znaleźć cena netto towaru, a więc bez podatku, od której następnie jest liczona wartość netto oraz podatek VAT wg właściwej stawki.

W dalszych regulacjach jednakże ustawodawca dodaje, że wyjściową może być tutaj także cena brutto towaru, z której to jest następnie liczona wartość brutto oraz należny podatek (i na podstawie różnicy tych dwóch kwot - wartość netto).

Decyzja o wyborze sposobu liczenia wartości z faktury (czyli od ceny netto bądź brutto) pozostaje tutaj w gestii podatnika.

Podsumowanie faktury i podpisy

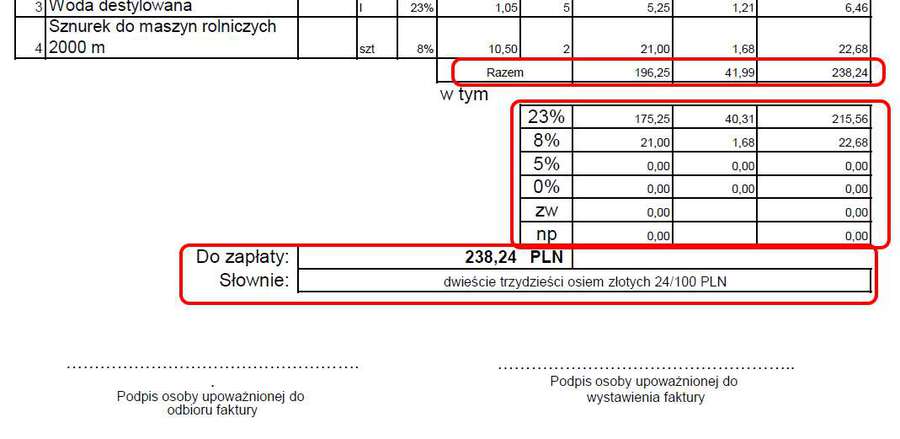

Po podaniu przedmiotu sprzedaży jak też jego ilości i wartości, należy przejść do podsumowań poszczególnych „kolumn faktury”. Każda taka faktura powinna zawierać ogólną wartość (którą klient powinien zapłacić) oraz rozbicie sum na poszczególne stawki podatku VAT.

Na fakturze nie może też zabraknąć waluty, w jakiej faktura jest wystawiona oraz słownego określenia jej wartości.

Obecnie nie ma najmniejszych przeszkód, aby faktury zawierały wartości w walucie innej aniżeli nasze krajowe złotówki. Jeżeli jednak taką walutową fakturę zdecydujemy się wystawić, to musimy pamiętać, że co najmniej wartość samego podatku musi zostać przeliczona na złote na fakturze i to zgodnie z obowiązującymi przepisami (co do stosowania właściwych kursów walut obcych).

Podpisy i pieczątki - zarówno sprzedawcy jak i nabywcy, choć nieobowiązkowe zawsze są mile widziane. Choć nie wynika to z przepisów, wystawiane faktury najczęściej przyjmują układ tabelaryczny dzięki czemu poszczególne jej elementy nie są porozrzucane. Zwiększa to czytelność i przejrzystość takiego dokumentu.

fot. mat. prasowe

Podsumowanie faktury

Na fakturze nie może zabraknąć podsumowań wartości liczbowych. Powinny one być rozbite wg stawek podatku VAT.

I to w zasadzie wszystko - innych elementów w wystawianej typowej krajowej fakturze być nie musi. Na zakończenie dodajmy przy tym, że „zwykły” egzemplarz faktury można stosować także w przypadkach wymagających dodatkowych informacji, jak chociażby wskazana wyżej sprzedaż VAT marża czy sprzedaż towarów rozliczanych przez nabywców w ramach odwrotnego obciążenia. Organy podatkowe nie kwestionują dokumentowania takich transakcji na druczkach „zwykłych” faktur, o ile sprzedawca umieści na nich niezbędne dodatkowe informacje.

fot. mat. prasowe

Wystawianie faktur sprzedaży

Wystawiane faktury z reguły mają układ tabelaryczny. Usprawnia to wyszukiwanie na nich poszczególnych informacji.

Wymagane elementy przy wystawianiu faktury VAT

Wymagane elementy przy wystawianiu faktury VAT

oprac. : Krzysztof Skrzypek / eGospodarka.pl

Przeczytaj także

stawka VAT na fakturze a możliwość korekty [© sergign - Fotolia.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Polacy przestają inwestować w termomodernizację swoich domów?

-

Czy wygrane w zagranicznych kasynach online trzeba zgłaszać do urzędu skarbowego i płacić podatek w Polsce?

-

Pół roku po zmianach w podatku od nieruchomości: chaos, ryzyko, ale i szansa na oszczędności

-

Działka w spadku lub darowiźnie czy sprzedaż działki i przekazanie pieniędzy? Jakie obowiązują podatki i co jest korzystniejsze?

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}