Certyfikat rezydencji podatkowej dla spółki

2020-01-27 13:14

Zaświadczenie o siedzibie spółki dla celów podatkowych © Igor Mojzes - Fotolia.com

Przeczytaj także: Co daje certyfikat rezydencji w płatnościach transgranicznych?

Spółka świadczy usługi dla zagranicznej firmy, a ta przed wypłatą wynagrodzenia wymaga od niej certyfikatu rezydencji podatkowej? Dokument taki można uzyskać w swoim organie podatkowym i jest on niezbędny w celu zastosowania niższej stawki podatku u źródła bądź wręcz jego uniknięcia. Jak to działa?Podatek u źródła dla zagranicznych firm

Podatek u źródła to danina, którą chce fiskus państwa, z którego jest wypłacane wynagrodzenie przez nabywcę na rzecz zagranicznego kontrahenta z określonych tytułów. Dla przykładu polska ustawa o CIT przewiduje taki podatek od wypłacanych za granicę przychodów m.in. z odsetek, praw autorskich, prawa do użytkowania urządzenia przemysłowego, usług doradczych, księgowych, prawnych reklamowych, badania rynku itp. Szczegóły w tym zakresie reguluje art. 21 ustawy o CIT. Podatku tego nie reguluje sam usługodawca (otrzymujący wynagrodzenie). Obowiązek podatkowy ciąży tutaj na wypłacającym (jako płatniku).

fot. Igor Mojzes - Fotolia.com

Zaświadczenie o siedzibie spółki dla celów podatkowych

Jak uniknąć podatku u źródła? Często umowy o unikaniu podwójnego opodatkowania istotnie go ograniczają bądź całkowicie niwelują. Aby jednak stosować ich postanowienia płatnik, czyli podmiot wypłacający zagranicznemu kontrahentowi określone wynagrodzenie, musi posiadać jego certyfikat rezydencji podatkowej.

Stawki takiego polskiego podatku u źródła są przy tym stosunkowo wysokie – mogą sięgać nawet 20% wypłacanego zagranicznemu kontrahentowi wynagrodzenia. Mówiąc zatem innymi słowy, uwzględniając przepisy w zakresie podatku u źródła, wypłacone zagranicznemu kontrahentowi wynagrodzenie powinno być nawet o 20% niższe od wynikającego z zawartej umowy czy otrzymanej faktury. Owe 20% należy natomiast wpłacić na konto polskiego fiskusa, a kontrahent otrzymuje informację o poborze takiego podatku.

Jaka jest tutaj zatem rola certyfikatu rezydencji podatkowej? Zasady opodatkowania podatkiem dochodowym określają bowiem nie tylko ustawy regulujące taki podatek w danym państwie, ale też zawarte umowy o unikaniu podwójnego opodatkowania. Te często nie tylko obniżają krajową stawkę podatku u źródła, ale wręcz mogą określone przychody z tego podatku zwalniać bądź wprost wskazywać, gdzie podatek może wystąpić.

Do zysków przedsiębiorstw zalicza się m.in. usługi reklamowe. W rezultacie, dzięki zastosowaniu regulacji wynikających z umowy o unikaniu podwójnego opodatkowania, od wypłacanego niemieckiemu kontrahentowi wynagrodzenia polska spółka podatku u źródła nie musi pobierać, bowiem wynagrodzenie to podlega opodatkowaniu tylko w Niemczech (bądź odwrotnie, gdy to polska spółka będzie usługodawcą.

Aby jednak móc powołać się na przepisy odpowiedniej umowy o unikaniu podwójnego opodatkowania i obniżyć bądź w ogóle zniwelować podatek u źródła, zgodnie z polską ustawą o CIT wypłacający wynagrodzenie musi posiadać ważny certyfikat rezydencji podatkowej usługodawcy, a więc urzędowy dokument wystawiony przez właściwy organ administracji podatkowej państwa miejsca siedziby podatnika.

Jak uzyskać certyfikat rezydencji podatkowej

W Polsce certyfikat rezydencji podatkowej (czyli zaświadczenie o miejscu zamieszkania lub siedzibie w przypadku spółek dla celów podatkowy na terytorium RP) został oznaczony symbolem CFR-1 i jest on wydawany na wniosek zainteresowanego złożony w swoim urzędzie skarbowym. Wniosek musi przyjąć formę pisemną. Organ ma 7 dni na wydanie właściwego zaświadczenia dla wnioskującego. Uzyskanie certyfikatu rezydencji podatkowej jest obarczone opłatą skarbową wysokości 17 zł.

str. 1")

fot. mat. prasowe

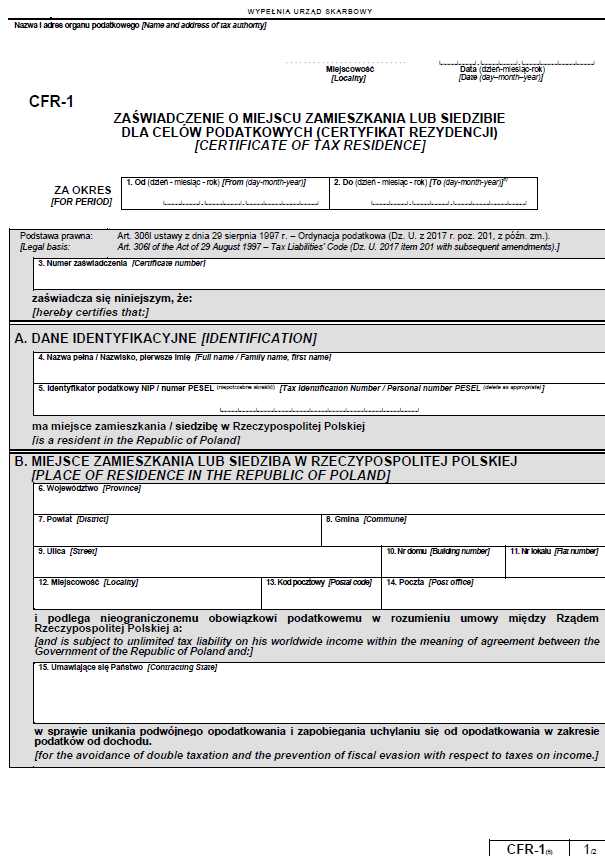

Certyfikat rezydencji podatkowej (CFR-1) str. 1

Certyfikat rezydencji podatkowej to zaświadczenie wydane przez organ podatkowy potwierdzające miejsce zamieszkania lub siedzibę dla celów podatkowych w danym państwie.

str. 2")

fot. mat. prasowe

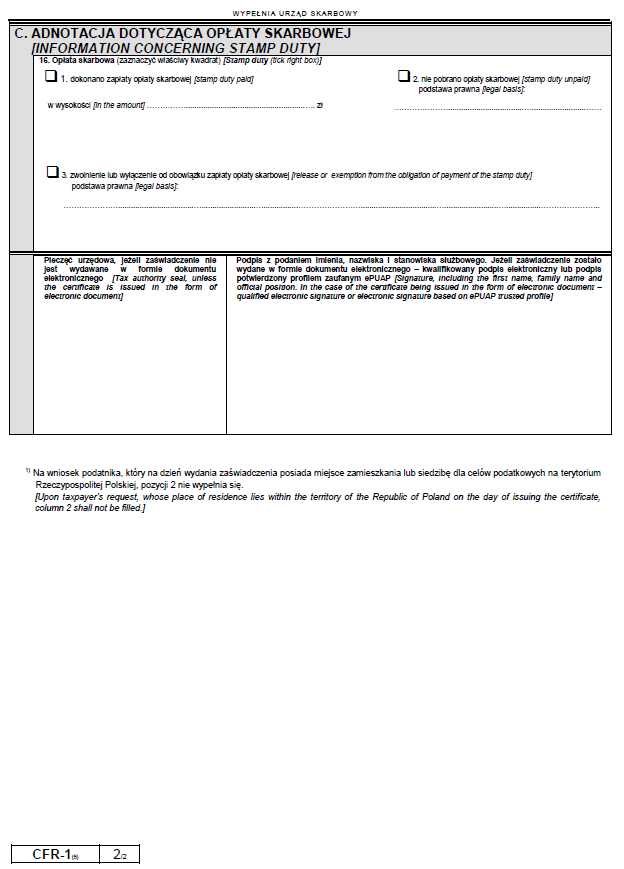

Certyfikat rezydencji podatkowej (CFR-1) str. 2

W treści certyfikatu rezydencji podatkowej znajdują się podstawowe informacje podatnika (o jego siedzibie/miejscu zamieszkania), opatrzone urzędowymi pieczęciami.

Dokument taki może przybrać formę papierową bądź elektroniczną. Polski fiskus (z nielicznymi wyjątkami) wymaga przy tym posiadania oryginału certyfikatu (bądź notarialnie potwierdzonej kopii).

Co zawiera certyfikat rezydencji podatkowej?

Organy podatkowe danego państwa przez wydanie certyfikatu wskazują rezydencję podatkową podatnika. Wzór dokumentu wydawanego przez polskie organy podatkowe zawiera stwierdzenie, że dany podmiot posiada siedzibę w Polsce i podlega nieograniczonemu obowiązkowi podatkowemu w rozumieniu umowy między rządem Rzeczypospolitej Polskiej a danym państwem związanym umową w sprawie unikania podwójnego opodatkowania. Możliwe jest tutaj też wskazanie okresu, w którym certyfikat będzie obowiązywał (ze wszystkimi tego konsekwencjami).

W tym miejscu warto dodać, że Ordynacja podatkowa, na mocy której wydawane są polskie certyfikaty rezydencji podatkowej, nie określa zakresu informacji, jakie w dokumencie tym winny się znaleźć. Nadto należy pamiętać, że certyfikat jest dokumentem urzędowym, wydawanym przez właściwy organ administracji publicznej, a potwierdzającym określone fakty lub stan prawny. Dokumentuje on zatem wyłącznie stan przeszły i teraźniejszy i nie może być wydany na przyszłość.

Ważność certyfikatu rezydencji

Jeżeli przedstawiony certyfikat rezydencji podatkowej zawiera okres swojej ważności, potwierdza on rezydencję podatkową na okres, jaki został wystawiony, chyba że w tym czasie nastąpiła zmiana rezydencji podatkowej podatnika. Jeżeli natomiast wydany certyfikat rezydencji podatkowej nie zawiera okresu ważności, płatnik jest uprawniony do posługiwania się nim przez okres kolejnych dwunastu miesięcy od dnia jego wydania.

Podatek u źródła: kopia certyfikatu rezydencji podatkowej w 2022 r.

Podatek u źródła: kopia certyfikatu rezydencji podatkowej w 2022 r.

oprac. : Krzysztof Skrzypek / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Kiedy prezent ślubny trzeba zgłosić do skarbówki? Przepisy i limity

-

Kontrola podatkowa 5 lat wstecz. Podatnik wygrał sprawę o 84 tys. zł, bo urzędnicy nie dotrzymali terminów

-

Kontrola podatkowa. Co każdy przedsiębiorca powinien wiedzieć?

-

Funkcja dodawania załączników w KSeF miała być dla wszystkich. W praktyce skorzystają nieliczni

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}

{kind=link}

{kind=link}