Jak wystawiać faktury zaliczkowe i końcowe VAT?

2023-06-19 13:16

Przeczytaj także: Oszustwa podatkowe nie pozbawiają prawa do korygowania VAT

- Co to jest faktura zaliczkowa i kiedy ją wystawić

- Jaki jest termin wystawienia faktury zaliczkowej

- Jakie elementy powinna zawierać faktura zaliczkowa

- Faktura zaliczkowa a faktura końcowa - czym się różnią, jak i kiedy wystawić?

Co to jest faktura zaliczkowa i kiedy ją wystawić

W myśl art. 106b ust. 1 pkt 4 ustawy o podatku od towarów i usług (dalej jako ustawa o VAT), co do zasady, podatnik ma obowiązek wystawić fakturę zaliczkową w przypadku otrzymania przez niego całości lub części zapłaty przed dokonaniem sprzedaży.

Na marginesie przypomnijmy, że stosownie do art. 2 pkt 22 ustawy o VAT przez pojęcie sprzedaży rozumie się odpłatną dostawę towarów i odpłatne świadczenie usług na terytorium kraju, eksport towarów oraz wewnątrzwspólnotową dostawę towarów.

Jednak od powyższej zasady istnieją wyjątki (106b ust. 1 pkt 4 lit. a-c ustawy o VAT). Tak więc podatnik nie ma obowiązku wystawienia faktury zaliczkowej, jeżeli dokumentowana zapłata dotyczy:

- wewnątrzwspólnotowej dostawy towarów;

- niektórych czynności, dla których obowiązek podatkowy powstaje z chwilą wystawienia faktury (do pobrania: faktura VAT bezpłatny wzór excel) – są to przykładowo: dostawa energii elektrycznej czy świadczenie usług najmu, dzierżawy lub leasingu (art. 19a ust. 5 pkt 4 ustawy o VAT).

Istotnym jest również fakt, że obowiązek wystawienia faktur zaliczkowych nie obowiązuje również przy sprzedaży zwolnionej od podatku (106b ust. 2 ustawy o VAT). Dotyczy to zarówno zwolnień przedmiotowych jak i podmiotowych.

Przykład:

Podatnik zwolniony z VAT otrzymał zaliczkę w wysokości 50% kwoty czynszu pobieranego z tytułu najmu lokalu użytkowego na cele mieszkaniowe. Podatnik nie ma obowiązku wystawienia faktury zaliczkowej.

Przy powyższych rozważaniach należy mieć jednak na uwadze, iż brak obowiązku nie oznacza zakazu wystawiania faktur zaliczkowych. Jednakowoż, w określonych okolicznościach, jeżeli nabywca towaru lub usługi wystąpił ze stosownym żądaniem – sprzedawca będzie miał obowiązek wystawić taką fakturę (art. 106b ust. 3 ustawy o VAT).

fot. mat. prasowe

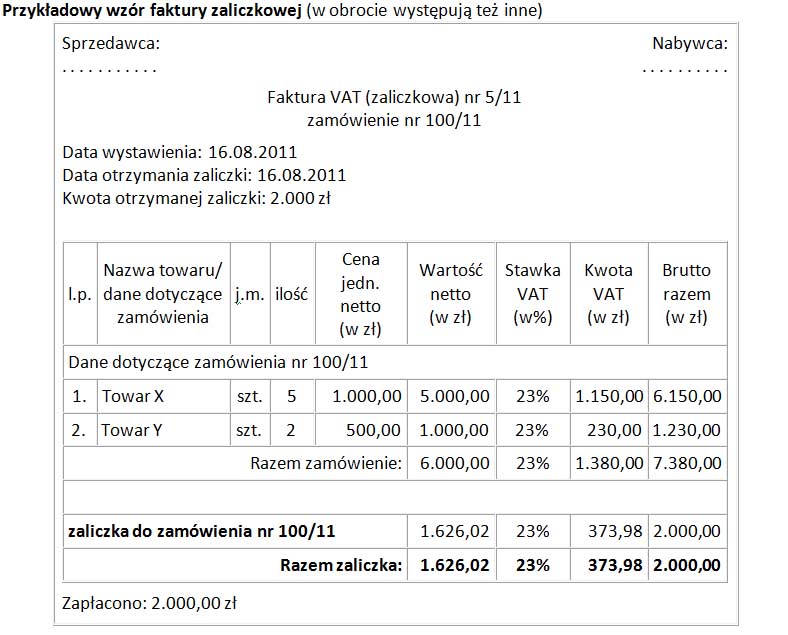

Przykładowy wzór faktury zaliczkowej

Przykładowy wzór faktury zaliczkowej

Termin wystawienia faktury zaliczkowej

Tak więc zasadniczo, jeżeli przed dokonaniem dostawy towaru lub wykonaniem usługi podatnik otrzymał całość lub część zapłaty, fakturę zaliczkową wystawia się nie później niż 15. dnia miesiąca następującego po miesiącu, w którym otrzymano całość lub część zapłaty od nabywcy (art. 106i ust. 2 ustawy o VAT).

Przykład:

Podatnik otrzymał zaliczkę na poczet przyszłej dostawy 10.04.2023 r. Oznacza to, iż faktura zaliczkowa musi zostać wystawiona najpóźniej 15.05.2023 r.

Co, jeżeli ostatni dzień terminu przypada na sobotę lub dzień ustawowo wolny od pracy? Wtedy, co do zasady, za ostatni dzień terminu uważa się następny dzień po dniu lub dniach wolnych od pracy (art. 12 § 5 ustawy Ordynacja podatkowa).

Przykład:

Podatnik otrzymał zaliczkę na poczet przyszłej dostawy 10.06.2023 r. Faktura zaliczkowa normalnie powinna zostać wystawiona najpóźniej 15.07.2023 r., jednak 15.07.2023 r. wypada w sobotę. Oznacza to, że ostateczny termin ulega przesunięciu, a podatnik będzie mógł wystawić fakturę zaliczkową, bez naruszenia przepisów 17.07.2023 r.

")

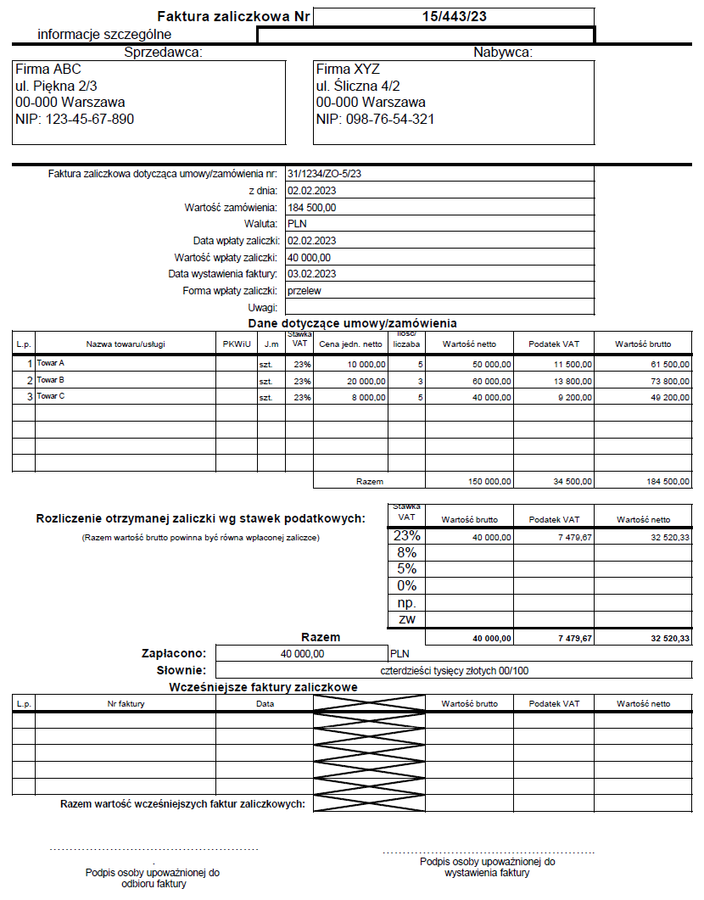

fot. mat. prasowe

Faktura zaliczkowa - wzór (przykład wypełnionej faktury)

Faktura zaliczkowa powinna zawierać podstawowe elementy zdefiniowane dla faktury "zwykłej" oraz elementy szczególne dla faktury zaliczkowej: otrzymana kwota zapłaty i dane dotyczące zamówienia lub umowy, a w szczególności: nazwę (rodzaj) towaru lub usługi, ilość zamówionych towarów, wartość zamówionych towarów lub usług bez kwoty podatku, stawki podatku, kwoty podatku oraz wartość zamówienia lub umowy z uwzględnieniem kwoty podatku

Jakie elementy powinna zawierać faktura zaliczkowa

Faktura zaliczkowa dokumentuje otrzymanie przez podatnika całość lub część zapłaty przed dokonaniem dostawy towarów lub wykonaniem usługi (do pobrania: faktura zaliczkowa bezpłatny wzór excel).

Wymagane elementy faktury zaliczkowej zostały określone w art. 106f ust. 1 ustawy o VAT i są to zasadniczo:

- data wystawienia;

- kolejny numer nadany w ramach jednej lub więcej serii, który w sposób jednoznaczny identyfikuje fakturę;

- imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy;

- numer, za pomocą którego podatnik jest zidentyfikowany na potrzeby podatku;

- numer, za pomocą którego nabywca towarów lub usług jest zidentyfikowany na potrzeby podatku lub podatku od wartości dodanej, pod którym otrzymał on towary lub usługi;

- datę dokonania lub zakończenia dostawy towarów lub wykonania usługi lub datę otrzymania zapłaty, o której mowa w art. 106b ust. 1 pkt 4 ustawy o VAT, o ile taka data jest określona i różni się od daty wystawienia faktury;

- czyli elementy wspólne dla faktury standardowej jak i zaliczkowej. Faktura zaliczkowa powinna również oczywiście zawierać elementy szczególne dla niej, są to:

- otrzymana kwota zapłaty;

- dane dotyczące zamówienia lub umowy, a w szczególności: nazwę (rodzaj) towaru lub usługi, ilość zamówionych towarów, wartość zamówionych towarów lub usług bez kwoty podatku, stawki podatku, kwoty podatku oraz wartość zamówienia lub umowy z uwzględnieniem kwoty podatku.

Co najistotniejsze, na fakturze powinna zostać wykazana kwota podatku VAT wyliczona według następującego wzoru:

fot. mat. prasowe

Faktura zaliczkowa - wzór do obliczenia kwoty podatku VAT

Na fakturze zaliczkowej należy wykazać kwotę podatku VAT wyliczoną wg wzoru: KP=(ZBxSP)/(100+SP), gdzie: KP oznacza kwotę podatku, ZB - kwotę otrzymanej całości lub części zapłaty, SP - stawkę podatku.

KP - oznacza kwotę podatku

ZB - oznacza kwotę otrzymanej całości lub części zapłaty

SP - oznacza stawkę podatku

W przypadku gdy podatnik wystawił przynajmniej dwie faktury zaliczkowe, a faktury te obejmują łącznie całą zapłatę, ostatnia z tych faktur powinna zawierać również numery poprzednich faktur (art. 106f ust. 4 ustawy o VAT).

")

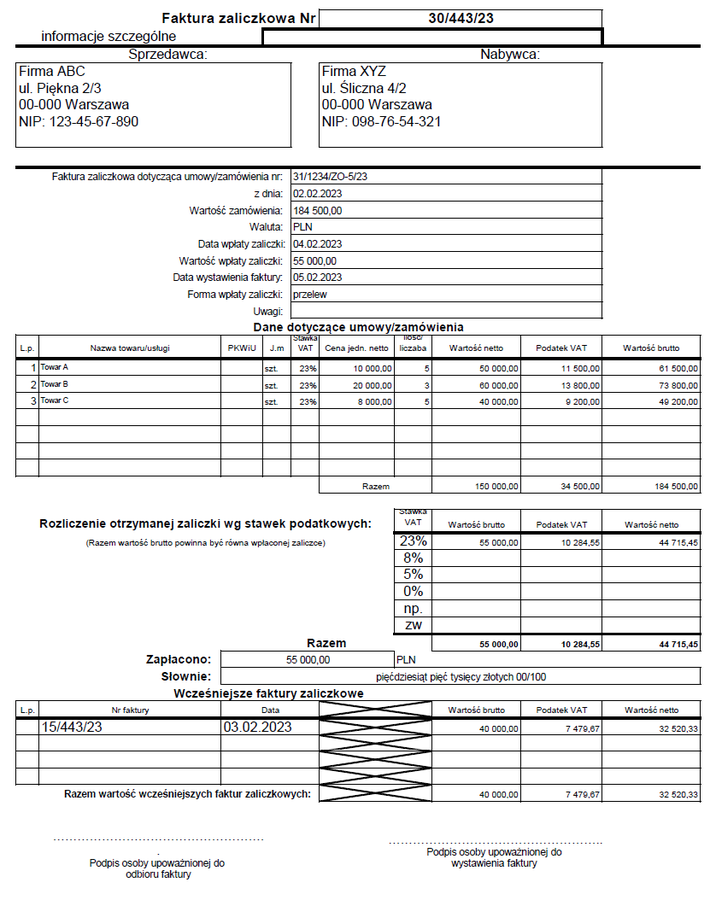

fot. mat. prasowe

Kolejna faktura zaliczkowa - wzór (przykład wypełnionej faktury)

Kolejne faktury zaliczkowe nie różnią się w swojej strukturze od pierwszej. W przypadku jednak, gdy podatnik wystawił przynajmniej dwie faktury zaliczkowe, a faktury te obejmują łącznie całą zapłatę, ostatnia z tych faktur powinna zawierać również numery poprzednich faktur. Dobrą praktyką jest podawanie numerów (jak też dat wystawienia i wartości) poprzednich faktur zaliczkowych na każdej następnej takiej fakturze, co ułatwi późniejsze rozliczanie faktur.

Faktura zaliczkowa a faktura końcowa

W systemie podatku VAT faktury zaliczkowe i faktury końcowe są ze sobą sprzężone. W myśl bowiem, art. 106f ust. 3 ustawy o VAT, jeżeli faktura zaliczkowa, nie obejmuje całej zapłaty, to w fakturze wystawianej po wydaniu towaru lub wykonaniu usługi sumę wartości towarów lub usług (fakturze końcowej) pomniejsza się o wartość otrzymanych części zapłaty, a kwotę podatku pomniejsza się o sumę kwot podatku wykazanego w fakturach dokumentujących otrzymanie części zapłaty. Faktura końcowa powinna również zawierać numery faktur wystawionych przed wydaniem towaru lub wykonaniem usługi (do pobrania: faktura końcowa bezpłatny wzór excel).

Należy wziąć pod uwagę, iż powyższy przepis odnosi się tylko do sytuacji, w której faktura zaliczkowa, nie obejmuje całej zapłaty. Tak więc, jeżeli zaliczka pokrywa całość zapłaty wystawienie faktury końcowej nie jest konieczne (ale też nie jest nieprawidłowe) i pozostaje w gestii podatnika (zob. interpretacja indywidualna Dyrektora Krajowej Informacji Skarbowej z 29.05.2019 r., sygn.: 0111-KDIB3-1.4012.186.2019.2.KO).

")

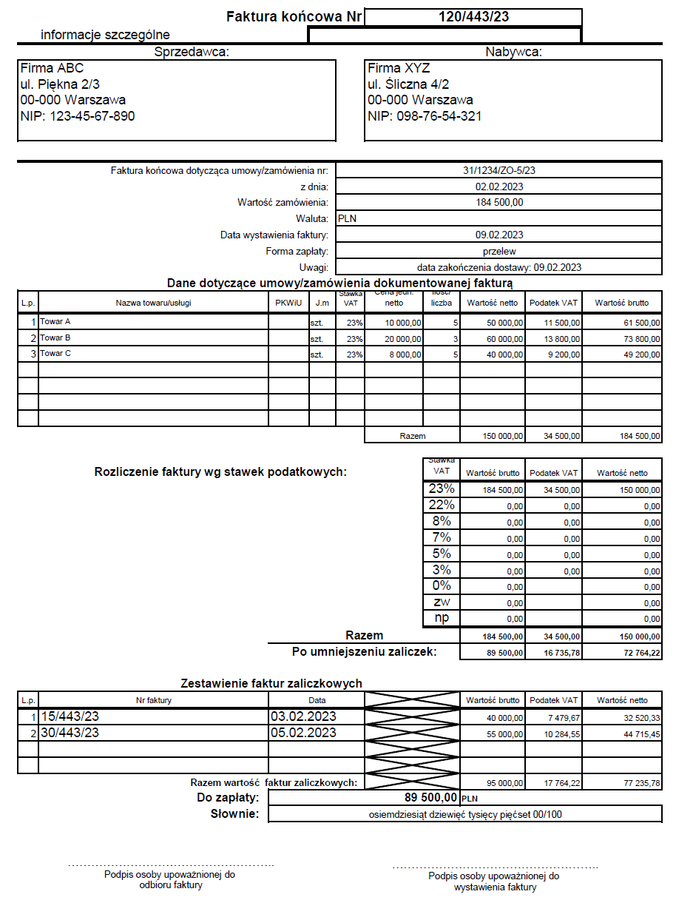

fot. mat. prasowe

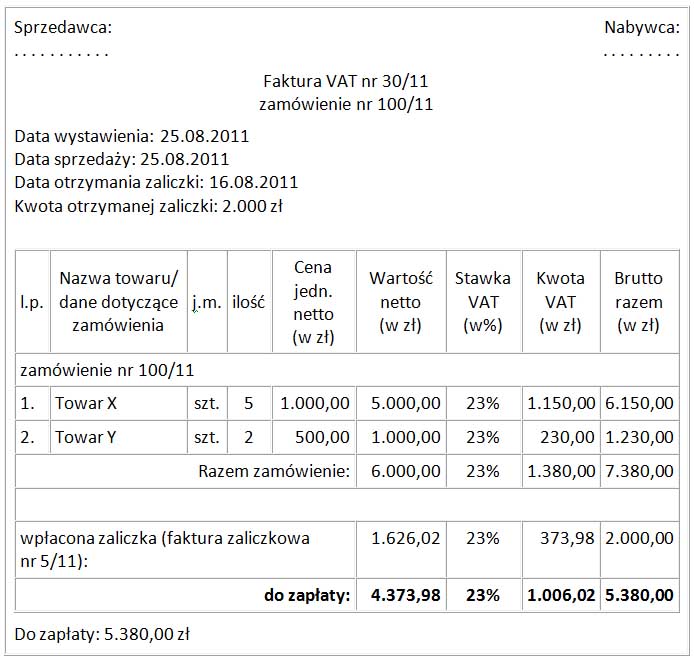

Faktura końcowa - wzór (przykład wypełnionej faktury)

Jeżeli faktura zaliczkowa, nie obejmuje całej zapłaty, to w fakturze wystawianej po wydaniu towaru lub wykonaniu usługi sumę wartości towarów lub usług (fakturze końcowej) pomniejsza się o wartość otrzymanych części zapłaty, a kwotę podatku pomniejsza się o sumę kwot podatku wykazanego w fakturach dokumentujących otrzymanie części zapłaty. Faktura końcowa powinna też zawierać numery faktur wystawionych przed wydaniem towaru lub wykonaniem usługi.

Do faktury końcowej stosuje się te same zasady co do standardowej faktury, tym samym faktura końcowa powinna zawierać elementy przewidziane dla „zwykłej” faktury (art. 106e ust. 1 ustawy o VAT).

Jeżeli przed dokonaniem dostawy towaru lub wykonaniem usługi podatnik otrzymał całość lub część zapłaty, fakturę zaliczkową wystawia się nie później niż 15. dnia miesiąca następującego po miesiącu, w którym otrzymano całość lub część zapłaty od nabywcy. Co jednak w przypadku, gdy jeżeli w miesiącu otrzymania zaliczki, podatnik nie wystawił jeszcze faktury zaliczkowej (nie jest to zachowanie błędne), ale już wydał towary lub wykonał usługi?

Jak wynika ze stanowiska organów podatkowych, w takiej sytuacji podatnik ma prawo zaniechać wystawienia faktury zaliczkowej, a w zamian za to wystawić jedynie fakturę końcową.

Stwierdził tak Dyrektor Krajowej Informacji Skarbowej 31.05.2021 r. w interpretacji indywidualnej, sygn.: 0113-KDIPT1-2.4012.221.2021.1.SM:

(…) jeżeli obowiązek podatkowy z tytułu otrzymania zaliczki i dokonania dostawy towarów powstaje w tym samym okresie rozliczeniowym (miesiącu) Wnioskodawca może zrezygnować z wystawienia faktury zaliczkowej i ograniczyć się do wystawiania faktury zawierającej elementy, o których mowa w art. 106e-106f ustawy, w której uwzględni całość dokonanej dostawy (łącznie z kwotą otrzymanej zaliczki lub zaliczek). W takim przypadku właściwe jest dokumentowanie dokonania transakcji poprzez wystawienie jednego dokumentu - faktury rozliczeniowej, której treść będzie poszerzona o dane wskazane w art. 106f ustawy, tj.: kwotę zapłaty, kwotę podatku, datę i kwotę brutto otrzymanej zaliczki.

fot. mat. prasowe

Przykładowy wzór faktury końcowej

Przykładowy wzór faktury końcowej

Dominik Świercz konsultant podatkowy w TAXEO Komorniczak i Wspólnicy sp.k.

Jak wystawiać faktury zaliczkowe i końcowe w 2015 roku?

Jak wystawiać faktury zaliczkowe i końcowe w 2015 roku?

Przeczytaj także

-

Nota korygująca i faktura korygująca - kto i kiedy wystawia. Co powinna zawierać?

-

Umorzenie długu z fakturą korygującą jak za udzielenie rabatu?

-

Jak wystawić fakturę korygującą?

-

W jakich terminach należy wystawiać faktury VAT?

-

Faktury zaliczkowe i końcowe w podatku VAT 2014 r.

-

Korekta in plus faktury sprzedaży - jak i kiedy rozliczyć?

-

Faktura zaliczkowa nie zawsze jest konieczna

-

Odliczenie VAT z faktury zaliczkowej gdy zerwanie transakcji handlowej

-

Wymagane elementy przy wystawianiu faktury VAT

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}