Jak skorzystać z ulg podatkowych na badania i rozwój (B+R)?

2016-03-21 12:27

? [© StockPhotoPro - Fotolia.com]")

Jak skorzystać z ulg podatkowych na badania i rozwój? © StockPhotoPro - Fotolia.com

Przeczytaj także: Ulga na nowe technologie przekształca się od 2016 r. w ulgę B+R

Sam mechanizm wykorzystywania ulgi jest dość prosty. Przedsiębiorca prowadzący prace B+R zlicza ich koszty za dany rok, z tym że uwzględnia się wyłącznie koszty wskazane w katalogu kosztów kwalifikowanych.- wynagrodzenia pracowników zatrudnionych w B+R;

- materiały i surowce;

- ekspertyzy, opinie, usługi doradcze i usługi równorzędne, a także nabycie wyników badań naukowych wykonywanych przez jednostkę naukową;

- odpłatne korzystanie z aparatury naukowo-badawczej, jeżeli to korzystanie nie wynika z umowy zawartej z podmiotem powiązanym;

- odpisy amortyzacyjne od środków trwałych (z wyłączeniem samochodów osobowych, budowli, budynków i lokali) oraz WNiP wykorzystywanych w B+R.

Należy zwrócić uwagę, że tzw. podwykonawstwo jest kwalifikowane wyłącznie, jeżeli wykonawcą będzie jednostka naukowa. Nie uwzględniono też kosztów procedury patentowej.

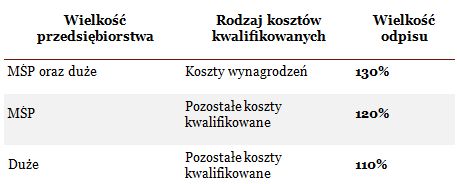

Po zdefiniowaniu rodzaju i wartości poniesionych w danym roku kosztów przedsiębiorca dokonuje zwiększonego odpisu od podstawy opodatkowania ponad 100% poniesionych kosztów. W przypadku wprowadzanego w Polsce systemu zaproponowano trzy stawki ze względu na wielkość przedsiębiorstwa oraz dodatkowo wyższą stawkę dla kosztów wynagrodzeń. Szczegóły przedstawiono w tabeli poniżej. Nie są to wielkości bardzo duże – dla przykładu w Wielkiej Brytanii małe firmy mogą odpisywać 130%, a duże już 230%, we Francji odpis wynosi 130% dla wszystkich przedsiębiorstw i w obu przypadkach szerszy jest katalog kosztów kwalifikowanych.

fot. mat. prasowe

Wielkość przedsiębiorstwa - wysokość odpisu

W Polsce systemu zaproponowano trzy stawki ze względu na wielkość przedsiębiorstwa.

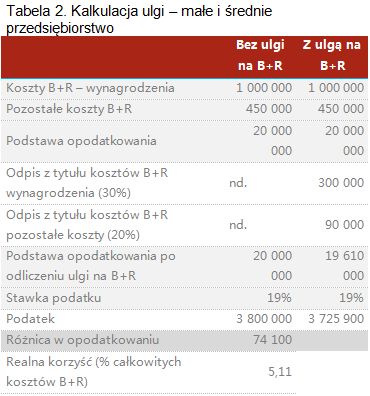

Poniżej przygotowano przykład kalkulacji ulgi, jak również rzeczywistej korzyści w przypadku małego i średniego przedsiębiorstwa. W opisywanym przykładzie przedsiębiorstwo zyskuje 5,11% poniesionych całkowitych kosztów B+R.

fot. mat. prasowe

Tabela 2. Kalkulacja ulgi – małe i średnie przedsiębiorstwo

W opisywanym przykładzie przedsiębiorstwo zyskuje 5,11% poniesionych całkowitych kosztów B+R.

fot. mat. prasowe

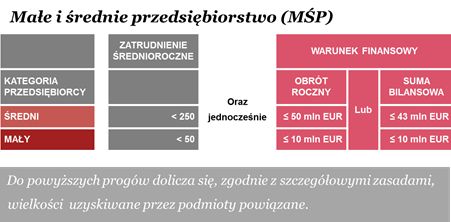

Małe i średnie przedsiębiorstwo

Przy badaniu, z jakim przedsiębiorstwem mamy do czynienia, należy brać pod uwagę także podmioty powiązane.

Bardzo ważnym, pozytywnym aspektem, szczególnie dla nowo powstających innowacyjnych firm, jest to, że w przypadku straty będzie można rozliczać ulgę przez 3 lata. Z drugiej strony niestety całkowicie wyłączono z ulgi przedsiębiorstwa działające w ramach specjalnej strefy ekonomicznej oraz wykluczono te koszty, które zostały przedsiębiorcy zwrócone w innej formie, czyli np. w ramach dotacji europejskiej.

Beata Cichocka-Tylman

Dyrektor, PwC, Innowacje i B+R

Wynagrodzenie za funkcje kierownicze i nadzorcze w pracach B+R stanowi koszt kwalifikowany

Wynagrodzenie za funkcje kierownicze i nadzorcze w pracach B+R stanowi koszt kwalifikowanyoprac. : Dotacje i Fundusze

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Wakacje przedsiębiorcy a koszty firmowe - co i kiedy można odliczyć?

-

Rzeczywisty właściciel w podatku u źródła - kluczowe objaśnienia MF po latach oczekiwania

-

KSeF 2.0: firmy będą miały tylko 4 miesiące na testy nowego systemu e-Faktur

-

Jak obniżyć składki ZUS? Przewodnik po ulgach ZUS dla małych firm

![Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Sprzedaz-mieszkan-znowu-hamuje-Skad-to-spowolnienie-267593-50x33crop.jpg "Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]") Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

{kind=link}

{kind=link}

{kind=link}