Czy warto być podatnikiem VAT?

2011-09-19 13:04

Przeczytaj także: Slim VAT 3 a sprzedaż mieszana - korzystne zmiany dla podatników

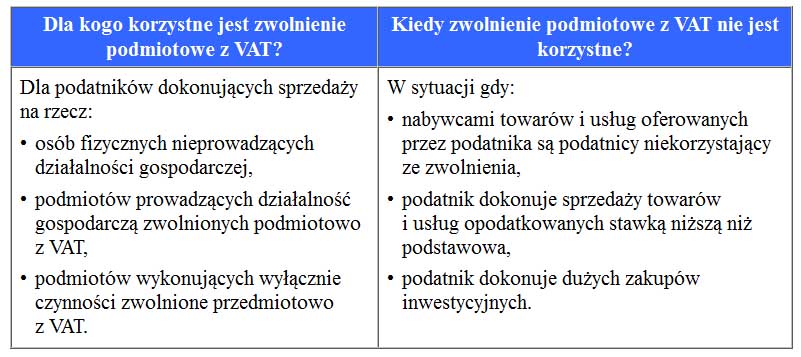

Zastanawiając się nad wyborem zwolnienia z VAT warto wziąć pod uwagę kwestię ewentualnych inwestycji. Niezarejestrowany podatnik VAT nie ma bowiem prawa odliczać podatku naliczonego zawartego w tego rodzaju zakupach.

Trzeba jednak zwrócić uwagę, że podatnicy zwolnieni podmiotowo nie muszą:

- składać zgłoszenia rejestracyjnego w podatku VAT, co wiąże się z opłatą skarbową w kwocie 170 zł,

- składać deklaracji VAT,

- wystawiać faktur VAT,

- prowadzić rejestru zakupów,

- określać struktury sprzedaży za kolejne lata podatkowe, w sytuacji gdy podatnik prowadzi tzw. sprzedaż mieszaną, tj. uprawniającą i nieuprawniającą do dokonywania odliczenia VAT naliczonego.

Obowiązki podatnika

Z dniem przekroczenia limitu obrotów podmiot staje się czynnym podatnikiem VAT. Konsekwencją tego jest szereg obowiązków. Najpierw podatnik powinien dokonać stosownej rejestracji na formularzu VAT-R.

Kolejnym obowiązkiem jest prowadzenie ewidencji, o której mowa w art. 109 ust. 3 ustawy o VAT. W myśl tego przepisu podatnicy VAT są obowiązani prowadzić ewidencję zawierającą: kwoty określone w art. 90, dane niezbędne do określenia przedmiotu i podstawy opodatkowania, wysokość podatku należnego, kwoty podatku naliczonego obniżające kwotę podatku należnego oraz kwotę podatku podlegającą wpłacie do urzędu skarbowego lub zwrotowi z tego urzędu oraz inne dane służące do prawidłowego sporządzenia deklaracji podatkowej.

Na podstawie prowadzonej ewidencji podatnik sporządza deklarację VAT miesięczną lub kwartalną. W związku z tym powstaje u niego kolejny obowiązek związany z terminowym składaniem tych deklaracji. Jak bowiem wynika z art. 99 ustawy o VAT, podatnicy są obowiązani składać w urzędzie skarbowym deklaracje podatkowe za okresy miesięczne bądź kwartalne w terminie do 25. dnia miesiąca następującego po każdym kolejnym miesiącu bądź kwartale.

Ponadto podatnicy mają obowiązek wpłaty zobowiązania podatkowego wykazanego w składanych deklaracjach. Wynika to z art. 103 ustawy o VAT.

Prawa podatnika

Z uwagi na to, że podatek VAT jest podatkiem neutralnym dla podatnika, jego ciężar ma ponosić ostateczny odbiorca danego towaru czy usługi, czyli konsument. W związku z tym podstawowym prawem podatnika VAT jest prawo do pomniejszania kwoty podatku należnego o kwoty podatku naliczonego zawarte w cenie towarów i usług nabywanych na potrzeby firmy. Przy czym prawo to przysługuje podatnikowi w takim zakresie, w jakim nabywane towary i usługi wykorzystywane będą do wykonywania czynności opodatkowanych podatkiem VAT.

Jeśli podatnik dokonuje sprzedaży opodatkowanej stawkami niższymi niż podstawowa oraz dokonuje eksportu towarów, wewnątrz¬wspólnotowej ich dostawy bądź też świadczy usługi opodatkowane poza terytorium kraju, może się okazać, że podatek naliczony jest wyższy od podatku należnego, wówczas nadwyżka ta jest podatnikowi zwracana. Ma to szczególne znaczenie w przypadku ponoszenia znaczących nakładów inwestycyjnych. Status czynnego podatnika VAT pozwala bowiem na odzyskanie podatku naliczonego.

fot. mat. prasowe

Dla kogo korzystne opodatkowanie VAT

Dla kogo korzystne opodatkowanie VAT

Podstawa prawna

Ustawa z dnia 11.03.2004 r. o VAT (Dz. U. z 2011 r. nr 177, poz. 1054)

Wydawnictwo Podatkowe GOFIN – wydawca czasopism, Gazety Podatkowej i serwisów internetowych dostarczających specjalistycznej wiedzy z zakresu podatków, rachunkowości, ubezpieczeń i prawa pracy.

Odliczenie VAT z faktur kosztowych sprzed rejestracji jest zgodne z prawem

Odliczenie VAT z faktur kosztowych sprzed rejestracji jest zgodne z prawem1 2

oprac. : Małgorzata Smolnik / Gazeta Podatkowa

Więcej na ten temat:

VAT należny, VAT naliczony, podatnik VAT, opodatkowanie VAT, zwolnienie z VAT, obowiązki podatnika

Przeczytaj także

Najnowsze w dziale Podatki

-

Posiadasz kryptowaluty? Musisz rozliczyć się w PIT-38, nawet jeśli żadnej nie sprzedałeś. Sprawdź, jakie są zasady

-

Podatek u źródła: kiedy certyfikat rezydencji i oświadczenie nie wystarczą?

-

KSeF od 1 kwietnia 2026 - czy najmniejsze firmy czeka chaos?

-

Jak przygotować firmę do KSeF? 5 niezbędnych działań przed 1 kwietnia 2026

![Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/swiadczenia-rodzinne/Mniej-wyplat-800-plus-dla-obcokrajowcow-Czy-to-efekt-zmian-w-przepisach-271280-50x33crop.jpg "Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]") Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

{kind=link}