Sprawozdanie finansowe za 2011 r.

2012-02-08 13:35

© fot. mat. prasowe

Z możliwości sporządzenia uproszczonego sprawozdania finansowego mogą skorzystać te jednostki, które w roku obrotowym, za który sporządzane jest sprawozdanie finansowe, oraz w roku poprzedzającym ten rok obrotowy nie osiągnęły dwóch z trzech wielkości określonych w art. 50 ust. 2 ustawy o rachunkowości.

Przeczytaj także: Sprawozdanie finansowe a ewidencja zdarzeń gospodarczych

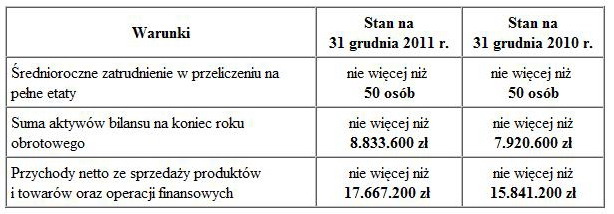

Z możliwości sporządzenia uproszczonego sprawozdania finansowego mogą skorzystać te jednostki, które w roku obrotowym, za który sporządzane jest sprawozdanie finansowe, oraz w roku poprzedzającym ten rok obrotowy nie osiągnęły dwóch z trzech wielkości określonych w art. 50 ust. 2 ustawy o rachunkowości, a mianowicie:- średnioroczne zatrudnienie w przeliczeniu na pełne etaty wyniosło nie więcej niż 50 osób,

- suma aktywów bilansu na koniec roku obrotowego w walucie polskiej nie przekroczyła równowartości 2.000.000 euro,

- przychody netto ze sprzedaży produktów i towarów oraz operacji finansowych w walucie polskiej nie przekroczyły równowartości 4.000.000 euro.

- 31 grudnia 2011 r.: 4,4168 zł/euro - zgodnie z tabelą nr 252/A/NBP/2011 z 30 grudnia 2011 r. (31 grudnia 2011 r. przypadł w sobotę),

- 31 grudnia 2010 r.: 3,9603 zł/euro - zgodnie z tabelą nr 255/A/NBP/2010 z 31 grudnia 2010 r.

fot. mat. prasowe

Przepisów o możliwości sporządzenia sprawozdania finansowego w uproszczonej formie nie stosuje się do banków, zakładów ubezpieczeń i zakładów reasekuracji - na mocy art. 50 ust. 4 ustawy o rachunkowości.

Uproszczonego sprawozdania finansowego nie może sporządzić również jednostka, która w 2011 r. rozpoczęła działalność - nie posiada ona bowiem danych za 2010 r., a więc za rok poprzedzający sporządzenie sprawozdania finansowego.

Przypomnijmy, że sporządzenie sprawozdania finansowego w formie uproszczonej polega na wykazaniu w nim informacji - w zakresie ustalonym w załączniku nr 1 do ww. ustawy (a zatem dla jednostek innych niż banki, zakłady ubezpieczeń i zakłady reasekuracji) - literami i cyframi rzymskimi. Informację dodatkową sporządza się w odpowiednio uproszczonej formie (por. art. 50 ust. 2 ustawy o rachunkowości).

Wydawnictwo Podatkowe GOFIN – wydawca czasopism, Gazety Podatkowej i serwisów internetowych dostarczających specjalistycznej wiedzy z zakresu podatków, rachunkowości, ubezpieczeń i prawa pracy.

Przeczytaj także:

Kiedy koszty podatkowe należy rozliczać w czasie?

Kiedy koszty podatkowe należy rozliczać w czasie?

Kiedy koszty podatkowe należy rozliczać w czasie?

Kiedy koszty podatkowe należy rozliczać w czasie?

Więcej na ten temat:

sprawozdanie finansowe, roczne sprawozdanie finansowe, sporządzenie sprawozdania finansowego

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Fiskus przegrywa w sporze o rozliczanie kosztów. Przedsiębiorcy mogą zaoszczędzić miliony

-

Faktura VAT w 2026: zasady wystawiania, KSeF, korekty, paragon z NIP, zaliczki i waluty obce. Kompletny przewodnik

-

Kiedy zakup nieruchomości w Hiszpanii może uczynić Cię rezydentem podatkowym i jakie podatki zapłacisz?

-

Faktura w walucie obcej w KSeF. Co się zmieniło i jak unikać błędów? Nowe zasady i obowiązki

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}