Metody amortyzacji używanego samochodu

2012-10-13 11:39

Przeczytaj także: Budynek na cudzym gruncie jako inwestycja w obcym środku trwałym?

Samochód osobowy daje mniej możliwości

Standardowy czas amortyzacji samochodu to 5 lat (przy zastosowaniu metody liniowej). Można w ten sposób amortyzować zarówno samochody osobowe, jak i ciężarowe. Gdy jednak przedsiębiorcy zależy na szybszym rozpisaniu w kosztach zakupu samochodu, ma do wyboru kilka rozwiązań. Zdecydowanie więcej możliwości jest w przypadku zakupu samochodu ciężarowego (można w pewnych przypadkach nawet dokonać amortyzacji jednorazowej rozliczając od razu całą wartość zakupu w kosztach), te jednak nie zawsze są potrzebne w działalności.

Samochód ciężarowy to samochód o masie całkowitej powyżej 3,5 ton, a mniejszy gdy spełnia określone w ustawie warunki np. ma otwartą część przeznaczoną do przewozu ładunków i posiada zaświadczenie o ich spełnieniu wydane przez okręgową stację kontroli pojazdów, dodatkowo w dowodzie rejestracyjnym powinna znajdować się adnotacja o spełnieniu tych wymagań.

Dodatkowe korzyści przy zakupie auta używanego

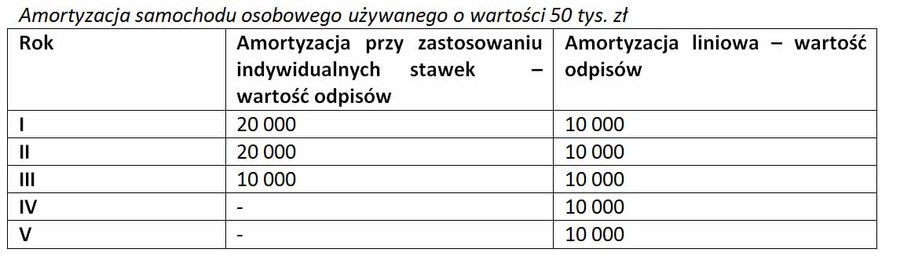

Co więc może zrobić przedsiębiorca, który potrzebuje w firmie samochód osobowy, a zależy mu na szybszym zaliczeniu wydatku do kosztów podatkowych? Po pierwsze gdy kupi samochód używany (wystarczy by przed nabyciem był używany przez minimum 6 miesięcy) będzie mógł indywidualnie ustalić stawki amortyzacyjne. Minimalny okres amortyzacji dla samochodów wynosi w tym przypadku 2,5 roku. Ta metoda dostępna jest zarówno dla nowych podmiotów, jak i działających już na rynku kolejny rok, nie ma również ograniczenia tylko do małych podatników. Poza samochodami używanymi w taki sposób można także amortyzować tzw. ulepszone pojazdy (o ulepszeniu można mówić, gdy wydatki poniesione przez podatnika stanowiły co najmniej 20% wartości początkowej pojazdu; przykładem „ulepszenia” może być zakup klimatyzacji do samochodu, zamontowanie instalacji gazowej czy zwiększenie mocy silnika).

W ten sposób kupując samochód o wartości początkowej 50 tys. zł można skrócić czas amortyzacji o 2 lata, przy czym w pierwszych latach koszty z tego tytułu będą wyższe o 10 tys. zł, co w efekcie zmniejsza w tym czasie podatek o 1,9 tys. zł rocznie (przy opodatkowaniu podatkiem liniowym).

fot. mat. prasowe

Amortyzacja samochodu osobowego

W zależności od metody amortyzacji, wartość początkowa samochodu może zostać szybciej odniesiona w koszty.

Przedsiębiorcy, którzy planują sfinansować zakup samochodu z kredytu powinni jednak dokładnie policzyć, co będzie dla nich korzystniejsze. Trzeba bowiem wziąć pod uwagę także oprocentowanie kredytu.

Im straszy samochód, tym droższy kredyt

Oprocentowanie kredytu celowego na zakup auta zależy od wieku pojazdu, przy czym bank bierze pod uwagę przede wszystkim jego wiek w momencie zakończenia spłaty kredytu. Na cenę nie ma natomiast wpływu przeznaczenie samochodu. Koszt kredytu na zakup auta osobowego i dostawczego będzie więc taki sam. Jak wynika z analizy Idea Expert, oprocentowanie kredytu na zakup czteroletniego auta dostawczego, spłacanego w 36 równych ratach, waha się obecnie od 8,9% do 12,6%. Warunkiem uzyskania takiej ceny jest ustanowienie zabezpieczenia na kredytowanym aucie. Droższy może być natomiast kredyt na zakup bardzo nietypowego pojazdu – w razie problemów ze spłatą kredytu bankowi trudniej będzie upłynnić takie zabezpieczenie, dlatego rekompensuje to sobie podwyższoną ceną kredytu.

Piotr Ceregra, Idea Expert

Drugie rozwiązanie jest już dostępne tylko dla przedsiębiorców, którzy używają samochód bardziej intensywnie. Można wtedy przyspieszyć amortyzację, stosując w tym okresie podwyższony współczynnik (maksymalnie 1,4), czyli stosując stawkę 28%.

Niestety przepisy prawa podatkowego nie definiują, jakie warunki pozwalają na zaklasyfikowanie danego środka trwałego do używanego bardziej intensywnie w stosunku do warunków przeciętnych. Można spotkać interpretacje, które odnoszą się do danych określających przeciętny przebieg. Przyjmują, że samochód jest używany bardziej intensywnie, gdy jego roczny przebieg jest wyższy niż 30 000 km rocznie.

Konieczne jest ustalenie w pierwszej kolejności, jakie zasady korzystania z samochodów osobowych można uznać za przeciętne. Najczęściej używanym w praktyce wyznacznikiem intensywności wykorzystania pojazdu jest przebieg roczny. Analiza publikacji w prasie motoryzacyjnej, danych firm ubezpieczeniowych, jak również informacji dotyczących ofert sprzedaży pojazdów na rynku wskazuje, że samochody w Polsce przejeżdżają przeciętnie około 30 000 km rocznie. W związku z powyższym, zasadnym wydaje się przyjęcie założenia, że w przypadku, gdy roczny przebieg pojazdu jest wyższy, np. przekracza 50 000 km, to jest on eksploatowany w sposób bardziej intensywny niż przeciętnie, co w konsekwencji pozwala na zastosowanie podwyższonej stawki amortyzacji. Stanowisko to zostało potwierdzone w indywidualnej interpretacji podatkowej z 17 stycznia 2012 r. wydanej przez Dyrektora Izby Skarbowej w Warszawie (nr IPPB3/423-992/11-2/JD).

Katarzyna Rola-Stężycka, Tax Care

Przeczytaj także:

Budynek wybudowany na cudzym gruncie amortyzujemy liniowo

Budynek wybudowany na cudzym gruncie amortyzujemy liniowo

Budynek wybudowany na cudzym gruncie amortyzujemy liniowo

Budynek wybudowany na cudzym gruncie amortyzujemy liniowo

1 2

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Co każda firma powinna wiedzieć o KSeF? Wyjaśniamy najważniejsze zasady i pułapki dotyczące e-faktur

-

Kalendarz księgowy na marzec 2026: Najważniejsze daty i obowiązki

-

Znikające i odrzucone faktury w KSeF - bałagan po pierwszym miesiącu działania

-

Certyfikat trybu offline vs. uwierzytelniający w KSeF. Czym się różnią i który wybrać?

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}