Ulga dla klasy średniej. Kto na niej skorzysta. Jak i kiedy zrezygnować.

2022-01-18 09:47

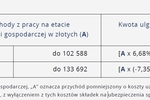

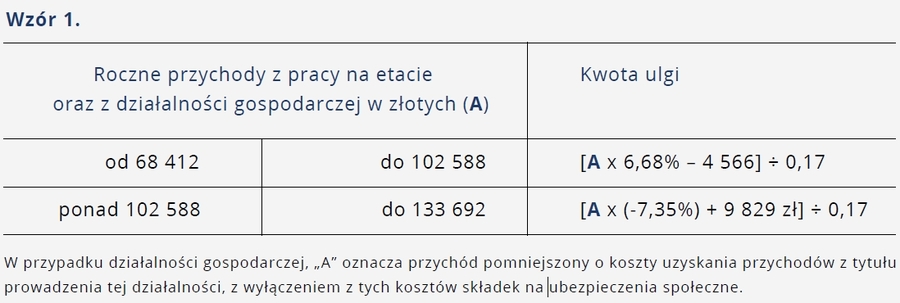

Jedną z nowości wprowadzonych przez Polski Ład jest ulga dla klasy średniej. Polega ona na odliczeniu od dochodu określonej kwoty, która uzależniona jest od uzyskanych przez podatnika dochodów. Z ulgi może skorzystać każdy, kto uzyskał w danym roku podatkowym łączne przychody od 68 412 zł do 133 692 zł. Przedstawiamy przygotowany ... Przejdź do artykułu ›

fot. mat. prasowe

Wzór 1. Jak obliczyć ulgę dla klasy średniej w rozliczeniu rocznym Kwotę ulgi ustala się indywidualnie w zależności od wysokości przychodu.

[© picture-factory - fotolia.com]")

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}