Poradnik PIT-39: podatek od sprzedaży nieruchomości w e-Deklaracji

2016-03-29 12:15

Przeczytaj także: Rozliczenie podatku od sprzedaży mieszkania po rozwodzie

Sprzedaż prywatnych nieruchomości czy praw majątkowych z nimi związanych może wiązać się z zapłatą podatku. Ustawodawca w art. 10 ust. 1 pkt 8 ustawy o podatku dochodowym od osób fizycznych wskazuje bowiem, że odpłatne zbycie:- nieruchomości lub ich części oraz udziału w nieruchomości,

- spółdzielczego własnościowego prawa do lokalu mieszkalnego lub użytkowego oraz prawa do domu jednorodzinnego w spółdzielni mieszkaniowej,

- prawa wieczystego użytkowania gruntów

Wystąpienie takiego źródła przychodu wiąże się natomiast z koniecznością jego rozliczenia.

W powyższym nie mieści się sprzedaż nieruchomości w ramach prowadzonej działalności gospodarczej. Przychód z ich sprzedaży rozlicza się bowiem na zasadach przewidzianych dla wybranej formy opodatkowania firmy.

Ustawodawca zastrzegł jednak, że do przychodów z działalności gospodarczej nie zalicza się odpłatnego zbycia wykorzystywanych na potrzeby tej działalności: budynku mieszkalnego, jego części lub udziału w takim budynku, lokalu mieszkalnego stanowiącego odrębną nieruchomość lub udziału w takim lokalu, gruntu lub udziału w gruncie albo prawa użytkowania wieczystego gruntu lub udziału w takim prawie, związanych z tym budynkiem lub lokalem, spółdzielczego własnościowego prawa do lokalu mieszkalnego lub udziału w takim prawie oraz prawa do domu jednorodzinnego w spółdzielni mieszkaniowej lub udziału w takim prawie.

Ich sprzedaż rozlicza się zawsze w ramach źródła określonego w art. 10 ust. 1 pkt 8 ustawy, czyli na zasadach przewidzianych dla odpłatnego zbycia nieruchomości prywatnych.

Przydatne narzędzia:

Kalkulator podatku od sprzedaży nieruchomości

Formularze rozliczeń rocznych

Powyższe na szczęście jednak jest już historią - obecnie stosujemy tylko jeden formularz i jedne zasady rozliczania przychodu ze sprzedaży (jako że sprzedaż nieruchomości nabytych przed 2009 r. obecnie w ogóle nie jest opodatkowana z uwagi na upływ 5-cio letniego okresu czasu).

Sposób wypełnienia zeznania PIT-39 przedstawimy na konkretnym przykładzie liczbowym z wykorzystaniem e-deklaracji tego formularza.

Przykład

Pan Piotr w 2012 r. kupił dom do remontu za 350 000 zł. Z tego tytułu poniósł także opłaty sądowo-notarialne w wysokości 4 000 zł oraz zapłacił podatek od czynności cywilnoprawnych w wysokości 7 000 zł.

Ponieważ dom wymagał remontu, Pan Piotr wynajął odpowiednią firmę budowlaną. Koszty takiego remontu (elementy stałe domu) wyniosły 45 000 zł.

Zakup domu został sfinansowany częściowo ze środków własnych a częściowo z zaciągniętego kredytu hipotecznego.

W 2015 r. Pan Piotr sprzedał powyższą nieruchomość za 520 000 zł. Z uzyskanych ze sprzedaży pieniędzy spłacił pozostały kredyt zaciągnięty na jego zakup w kwocie 200 000 zł, zaś pozostałą kwotę przeznaczył na zakup mieszkania, w którym zamierza mieszkać. Zakup nowego mieszkania wyniósł 320 000 zł.

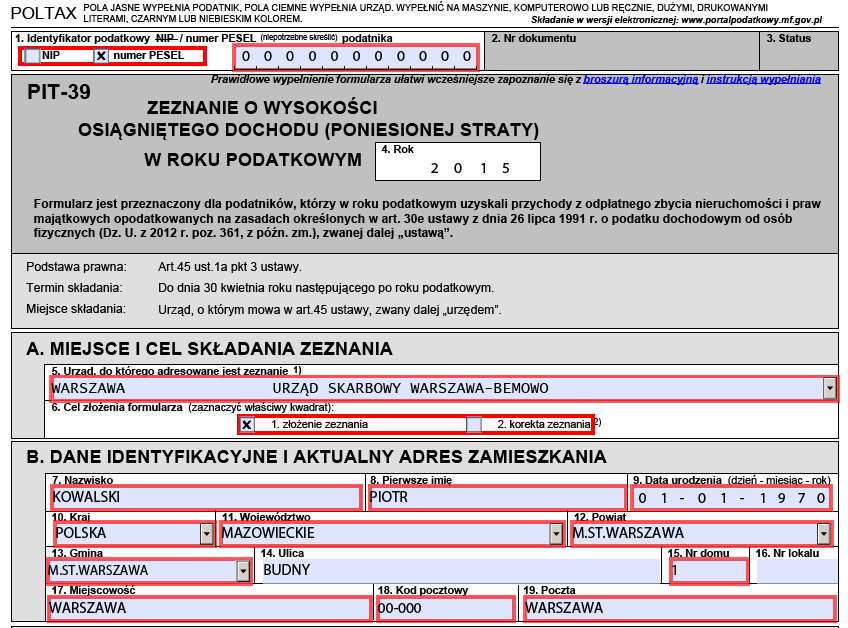

Ponieważ sprzedaż domu nastąpiła przed upływem pięciu lat od jego zakupu, winna ona zostać rozliczona z fiskusem. Właściwym jest tutaj formularz PIT-39. Wypełnienie tej deklaracji należy standardowo rozpocząć od podania danych identyfikacyjnych podatnika, jak też wskazania organu, do którego jest ona kierowana. Należy także wskazać cel złożenia formularza. Jest nim złożenie zeznania po raz pierwszy bądź też złożenie korekty zeznania.

fot. mat. prasowe

Dane identyfikacyjne w PIT-39

Wypełnianie zeznania PIT-39 należy rozpocząć od danych identyfikujących podatnika oraz wskazania urzędu skarbowego, do którego zeznanie jest kierowane.

Po tej czynności przechodzimy do uzupełnienia wartości liczbowych zeznania. Te jednakże trzeba samodzielnie ustalić. W odróżnieniu od przychodów z pracy, zlecenia, rent czy emerytur bądź innych, w których występuje płatnik, w przypadku PIT-39 nie posiadamy bowiem informacji wystawionej przez zewnętrzny podmiot zawierających niezbędne dane liczbowe. Te podatnik musi ustalić samodzielnie na podstawie posiadanych dowodów. Są to niewątpliwie akty notarialne sprzedaży i zakupu nieruchomości jak też inne dokumenty istotne przy rozliczaniu podatku. W naszym przypadku będą to wydatki na remont sprzedawanej nieruchomości czy też dowody potwierdzające przeznaczenie pieniędzy ze sprzedaży na własne cele mieszkaniowe.

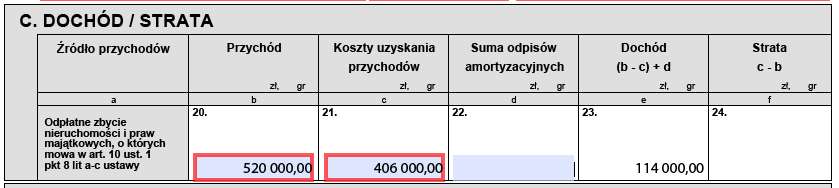

Dom został sprzedany za kwotę 520 000 zł. Taka jest w związku z tym wartość przychodu. Przychód taki mógłby zostać pomniejszony o tzw. koszty odpłatnego zbycia, czyli np. sporządzenia aktu notarialnego (gdyby te obciążały sprzedawcę), koszty ogłoszeń sprzedaży czy biura pośrednictwa nieruchomości. Nic o nich jednak nie wiemy, w związku z tym nie będą ujmowane do wyliczenia podatku.

Kosztem uzyskania przychodu jest natomiast: cena zakupu, poniesione koszty notarialne oraz koszty remontu domu - udokumentowane w odpowiedni sposób. Należy pamiętać, że organy podatkowe trzymając się literalnego brzmienia przepisów nie pozwalają na uwzględnianie tutaj wartości szacunkowych w przypadku braku chociażby faktur za zakupione towary czy usługi.

Cena zakupu wynosiła 350 000 zł, opłaty notarialne 4 000 zł, podatek od czynności cywilnoprawnych 7 000 zł, zaś remont domu 45 000 zł. W związku z tym uzyskujemy następujące wartości:

Przychód: 520 000 zł

Koszty uzyskania przychodu: 350 000 zł + 4 000 zł + 7 000 zł + 45 000 zł = 406 000 zł.

Na sprzedaży uzyskano zatem dochód w wysokości 114 000 zł.

Takie też wartości należy wykazać w zeznaniu PIT-39 w części C. formularza.

fot. mat. prasowe

Przychody i koszty ich uzyskania w PIT-39

Podatnik musi samodzielnie określić wartość przychodu uzyskanego ze sprzedaży nieruchomości jak i kosztów uzyskania tego przychodu.

Zaliczka na podatek od dochodów z zagranicy bez pośrednictwa płatnika

Zaliczka na podatek od dochodów z zagranicy bez pośrednictwa płatnika

oprac. : Krzysztof Skrzypek / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Pakiet VIDA ma skrócić czas wystawiania faktur i przyspieszyć przelewy

-

Fundacje rodzinne czekają zmiany - co powinni wiedzieć przedsiębiorcy?

-

Ustawa deregulacyjna: wprowadzenie zasady domniemania niewinności podatnika

-

Wynagrodzenie fundatora z kontraktu menedżerskiego w fundacji rodzinnej podlega opodatkowaniu CIT

Trzcinowa Vita od Develii już w przedsprzedaży

Trzcinowa Vita od Develii już w przedsprzedaży

{kind=link}

{kind=link}