Poradnik PIT-39: podatek od sprzedaży nieruchomości w e-Deklaracji

2016-03-29 12:15

Przeczytaj także: Rozliczenie podatku od sprzedaży mieszkania po rozwodzie

Uzyskane ze sprzedaży pieniądze podatnicy mogą jednak zwolnić z podatku, jeżeli w ciągu 2 lat, licząc od końca roku, w którym nastąpiła sprzedaż, wydadzą je na własne cele mieszkaniowe.

Szerzej o celach mieszkaniowych można przeczytać m.in. w artykule: Podatek dochodowy: ulga mieszkaniowa w 2013 r. czy artykule: Wydatki na własne cele mieszkaniowe w podatku dochodowym

Jednym z takich celów mieszkaniowych jest spłata kredytu mieszkaniowego wraz z odsetkami zaciągniętego przed sprzedażą nieruchomości czy zakup innej nieruchomości, w której podatnik zamierza mieszkać.

Zdaniem organów podatkowych

Spłata kredytu hipotecznego zaciągniętego na sprzedawaną nieruchomość nie jest zdaniem organów podatkowych celem mieszkaniowym. Kredytu takiego, podobnie jak i odsetek, nie można zaliczyć także w ciężar kosztów uzyskania przychodu.

Spłata kredytu hipotecznego zaciągniętego na sprzedawaną nieruchomość nie jest zdaniem organów podatkowych celem mieszkaniowym. Kredytu takiego, podobnie jak i odsetek, nie można zaliczyć także w ciężar kosztów uzyskania przychodu.

Pan Piotr z pieniędzy uzyskanych ze sprzedaży spłacił kredyt zaciągnięty na zakup domu w kwocie 200 000 zł oraz kupił mieszkanie za 320 000 zł. Mieszkanie to kupił w celu zaspokojenia własnych potrzeb mieszkaniowych (tj. z zamiarem mieszkania w nim). Uwzględniając zatem powyższe stanowisko organów podatkowych na cele mieszkaniowe Pan Piotr przeznaczył kwotę 320 000 zł.

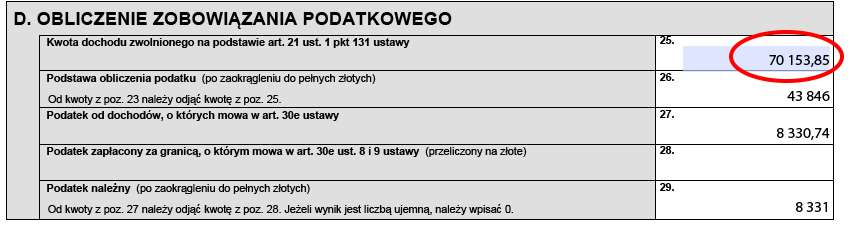

Nie oznacza to jednak, że taką kwotę należy wykazać w PIT-39 (część D. pole 25). Dochód zwolniony z podatku wyniesie tutaj jedynie 70 153,85 zł. Skąd takie wyliczenie?

Ustawodawca wskazuje bowiem, że wolne od podatku są dochody w wysokości, która odpowiada iloczynowi tego dochodu i udziału wydatków poniesionych na własne cele mieszkaniowe w przychodzie z odpłatnego zbycia. Konieczne jest tutaj zatem ustalenie odpowiedniej proporcji w postaci:

(Dochód ze sprzedaży x kwota wydatków na własne cele mieszkaniowe) / przychód ze sprzedaży)

(Dochód ze sprzedaży x kwota wydatków na własne cele mieszkaniowe) / przychód ze sprzedaży)

Po podstawieniu wartości liczbowych uzyskujemy zatem:

(114 000 zł x 320 000 zł) / 520 000 zł = 70 153,85 zł.

fot. mat. prasowe

Cele mieszkaniowe w PIT-39

Podatnik musi samodzielnie ustalić wartość wydatków na cele mieszkaniowe. Musi też ustalić na ich podstawie wartość dochodu zwolnionego od podatku. Kwoty te z reguły będą różne

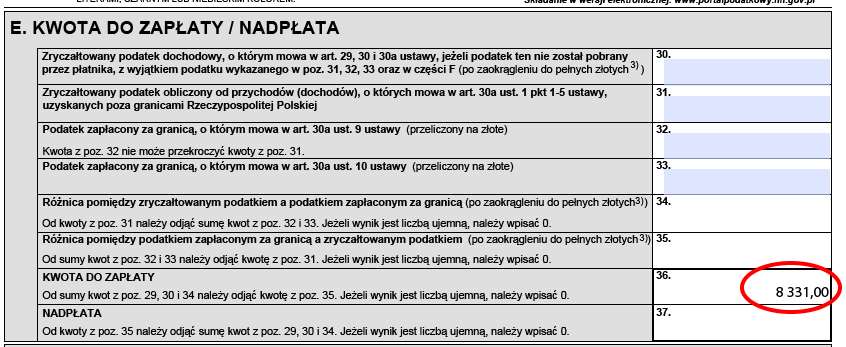

Na tej podstawie e-deklaracja PIT-39 dokona obliczenia wartości należnego podatku. W naszym przypadku jest to kwot 8 331 zł.

fot. mat. prasowe

Podatek w PIT-39

Po ustaleniu wartości przychodu, kosztów jego uzyskania, dochodu oraz dochodu wolnego od podatku, w łatwy sposób ustala się kwotę należnego podatku.

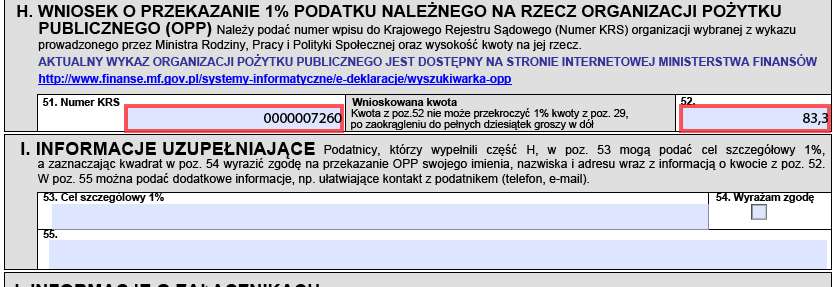

Na tym w zasadzie wypełnienie PIT-39 dobiegło końca. Pan Piotr może jeszcze postanowić podzielić się 1% swojego podatku z wybraną organizacją pożytku publicznego. Służy temu część H. zeznania. Po wskazaniu numeru KRS organizacji formularz automatycznie wypełni pole 52 maksymalną kwotą, którą można przekazać takiej organizacji. Wartość tę oczywiście można zmienić (obniżyć).

fot. mat. prasowe

1% podatku dla OPP w PIT-39

Zeznanie PIT-39 pozwala na przekazanie 1% podatku należnego wybranej organizacji pożytku publicznego.

Wniosek o przekazanie 1% podatku należnego na rzecz wybranej organizacji pożytku publicznego jest w pełni dobrowolny. Warto jednak korzystać z tej inicjatywy tym bardziej, że nie kosztuje ona podatnika ani złotówki. Lista organizacji uprawnionych do uzyskania 1 proc. podatku dostępna jest tutaj: Baza OPP uprawnionych do 1% podatku

Tak sporządzony formularz można wydrukować, podpisać i dostarczyć do urzędu skarbowego w wersji papierowej bądź też wysłać elektronicznie. Sposób wysyłki e-Deklaracji został opisany w artykule: Jak wysłać e-Deklaracje do urzędu skarbowego.

Przedstawiony przykład jest chyba najczęściej występującym wśród podatników. Należy jednak pamiętać, że zaprezentowany schemat postępowania nie jest jedynym występującym. I tak dla przykładu przy rozliczaniu dochodów ze sprzedaży nieruchomości zagranicznych należy dołączyć do zeznania podstawowego załącznik PIT/ZG. Nadto sposób ustalenia przychodu, kosztów jego uzyskania czy wydatków na własne cele mieszkaniowe, może być dużo bardziej skomplikowany.

Należy także pamiętać, że na wydatkowanie środków uzyskanych ze sprzedaży podatnik ma 2 lata, zaś zeznanie podatkowe musi on złożyć do 30 kwietnia roku następującego po tym, w którym nastąpiła sprzedaż. W związku z powyższym na moment złożenia zeznania nie muszą być znane jeszcze wszystkie wydatki uprawniające do zwolnienia. W takiej sytuacji w polu 25 formularza należy wskazać szacunkową wartość dochodu zwolnionego od podatku. Jeżeli ta następnie będzie się różniła od wydatków faktycznie poniesionych, konieczne jest złożenie korekty zeznania. Jeżeli wskutek tej korekty wartość podatku ulegnie zwiększeniu, trzeba go uregulować wraz z odsetkami za zwłokę.

Należy także pamiętać, że na wydatkowanie środków uzyskanych ze sprzedaży podatnik ma 2 lata, zaś zeznanie podatkowe musi on złożyć do 30 kwietnia roku następującego po tym, w którym nastąpiła sprzedaż. W związku z powyższym na moment złożenia zeznania nie muszą być znane jeszcze wszystkie wydatki uprawniające do zwolnienia. W takiej sytuacji w polu 25 formularza należy wskazać szacunkową wartość dochodu zwolnionego od podatku. Jeżeli ta następnie będzie się różniła od wydatków faktycznie poniesionych, konieczne jest złożenie korekty zeznania. Jeżeli wskutek tej korekty wartość podatku ulegnie zwiększeniu, trzeba go uregulować wraz z odsetkami za zwłokę.

Przeczytaj także:

Zaliczka na podatek od dochodów z zagranicy bez pośrednictwa płatnika

Zaliczka na podatek od dochodów z zagranicy bez pośrednictwa płatnika

Zaliczka na podatek od dochodów z zagranicy bez pośrednictwa płatnika

Zaliczka na podatek od dochodów z zagranicy bez pośrednictwa płatnika

1 2

oprac. : Krzysztof Skrzypek / eGospodarka.pl

Więcej na ten temat:

podatek od nieruchomości, podatek od sprzedaży mieszkania lub domu, podatek od sprzedaży nieruchomości, podatek od sprzedaży mieszkań i domów, kredyt mieszkaniowy, zeznania roczne, zeznania podatkowe, zeznanie podatkowe, zeznanie roczne, PIT-y, rozliczenia roczne, rozliczenia podatkowe, pit 2015, rozliczenie roczne 2015, PIT-39

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Cyberzagrożenia na wakacjach: porty USB, kody QR, Wi-Fi i fałszywe strony - jak się chronić? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/cyberbezpieczenstwo/Cyberzagrozenia-na-wakacjach-porty-USB-kody-QR-Wi-Fi-i-falszywe-strony-jak-sie-chronic-267662-50x33crop.png "Cyberzagrożenia na wakacjach: porty USB, kody QR, Wi-Fi i fałszywe strony - jak się chronić? [© wygenerowane przez AI]") Cyberzagrożenia na wakacjach: porty USB, kody QR, Wi-Fi i fałszywe strony - jak się chronić?

Cyberzagrożenia na wakacjach: porty USB, kody QR, Wi-Fi i fałszywe strony - jak się chronić?

{kind=link}

{kind=link}

{kind=link}