Podatek VAT: Tańszy samochód kup przed zmianą przepisów

2014-01-08 13:03

Przeczytaj także: Odliczenie VAT od samochodu osobowego 2014 z kilometrówką?

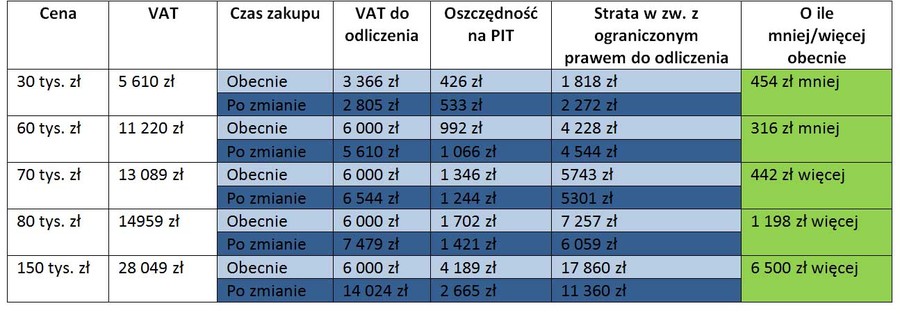

Auto za 150 tys. zł, to oszczędność 6,5 tys. zł

Inaczej sytuacja będzie wyglądać już przy aucie za 70 tys. zł. Od tej kwoty auta zaczyna bowiem pojawiać się różnica na korzyść auta osobowego kupionego po zmianie przepisów (o 442 zł).

Różnica ta będzie się zwiększać wraz z wartością samochodu, a to wszystko przez brak ograniczenia kwotowego w projektowanych przepisach. Przedsiębiorca kupując za ok. 2 miesiące (taki jest prognozowany czas wejścia w życie nowych zasad) samochód osobowy o wartości 150 tys. zł, przy którym nie będzie miał pełnego prawa do odliczenia zaoszczędzi na podatkach już 6 500 zł.

fot. mat. prasowe

Samochód osobowy przed i po zmianie podatku VAT

Planowane zmiany w zakresie odliczenia podatku VAT od zakupu samochodu oraz wydatków związanych z jego eksploatacją powodują, że niektóre samochody warto kupić już teraz.

Prawie 18 tys. w kieszeni przy aucie z kratką za 150 tys. zł

Przedsiębiorca, który kupi natomiast samochód np. z kratką, zyskując pełne prawo do odliczenia uzyska korzyść finansową równą wartościom wykazanym w kolumnie „Strata zw. z ograniczonym prawem do odliczenia”. Kupując więc obecnie auto za 150 tys. zł, zyska na podatkach 17.860 zł. Co ważne, chociaż po zmianie przepisów zakup paliwa do takiego samochodu spotka ograniczenia w odliczeniu VAT-u, o tyle jeżeli jest to samochód np. wzięty w leasing, to przedsiębiorca zachowuje pełne prawo do odliczenia VAT-u z każdej raty leasingowej.

Dodatkowe 1787 zł na rocznych wydatkach eksploatacyjnych

Tak wygląda rozliczenie związane z samym zakupem. Przyjęte do analizy dane związane z eksploatacją samochodu zostaną zestawione w trzech punktach czasowych: obecnie, od chwili wejścia w życie projektowanych regulacji i od 1 lipca 2015 r. (od tego dnia ma wejść w życie możliwość częściowego odliczenia VAT-u od paliwa przy samochodach wykorzystywanych w cyklu mieszanym). Przy cenie paliwa 5,39 zł, VAT wynosi 1,01 zł. Przyjmując wskazane roczne zużycie paliwa ( 2 tys. l), VAT wyniesie 2 020 zł. Dodatkowo w rocznych wydatkach tzw. serwisowych znajduje się 374 zł VAT-u. Obecnie przedsiębiorca, który wykorzystuje w działalności gospodarczej samochód osobowy nie ma zupełnie prawa do odliczenia VAT-u od zakupu paliwa. Może natomiast odliczyć 100% VAT-u od innych wydatków związanych z używaniem takiego samochodu. Oznacza to, że przy przyjętych danych liczbowych łączna strata wynikająca z braku prawa do odliczenia, po rozliczeniu w kosztach podatkowych wynosi 1 636 zł (przy założeniu, że jest to środek trwały firmy i przedsiębiorca ma możliwość rozliczenia pełnej wysokości kosztów). Po wejściu w życie projektowanych zmian strata przedsiębiorcy z tego tytułu wzrośnie do 1 787 zł, co wiąże się z wprowadzeniem ograniczenia prawa do odliczenia VAT-u od wydatków tzw. serwisowych przy utrzymaniu jednocześnie braku prawa do odliczenia VAT-u od paliwa. Sytuacja ma zmienić się na korzyść dopiero w połowie 2015 r. – wtedy przedsiębiorca odliczając połowę VAT-u z ceny paliwa, zmniejszy straty wynikające z ograniczeń w prawie do odliczenia do kwoty 667 zł rocznie (chociaż zmiana ma wejść w połowie roku, dla zachowania możliwości porównawczych przyjęto wynik dla całego roku).

Katarzyna Rola-Stężycka, Tax Care

Przeczytaj także:

Samochód osobowy/ciężarowy w firmie - odliczanie podatku VAT

Samochód osobowy/ciężarowy w firmie - odliczanie podatku VAT

Samochód osobowy/ciężarowy w firmie - odliczanie podatku VAT

Samochód osobowy/ciężarowy w firmie - odliczanie podatku VAT

1 2

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Jak obniżyć składki ZUS? Przewodnik po ulgach ZUS dla małych firm

-

Kiedy prezent ślubny trzeba zgłosić do skarbówki? Przepisy i limity

-

Kontrola podatkowa 5 lat wstecz. Podatnik wygrał sprawę o 84 tys. zł, bo urzędnicy nie dotrzymali terminów

-

Kontrola podatkowa. Co każdy przedsiębiorca powinien wiedzieć?

![Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]](https://s3.egospodarka.pl/grafika2/korzystanie-z-internetu/Wakacyjny-detoks-cyfrowy-ilu-Polakow-rezygnuje-z-internetu-na-urlopie-267725-50x33crop.jpg "Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]") Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

{kind=link}