Poradnik PIT-37: jak wypełnić e-Deklaracje za 2015 r.

2016-01-21 12:23

Przeczytaj także: Poradnik PIT-36: jak wypełnić e-Deklaracje za 2015 r.

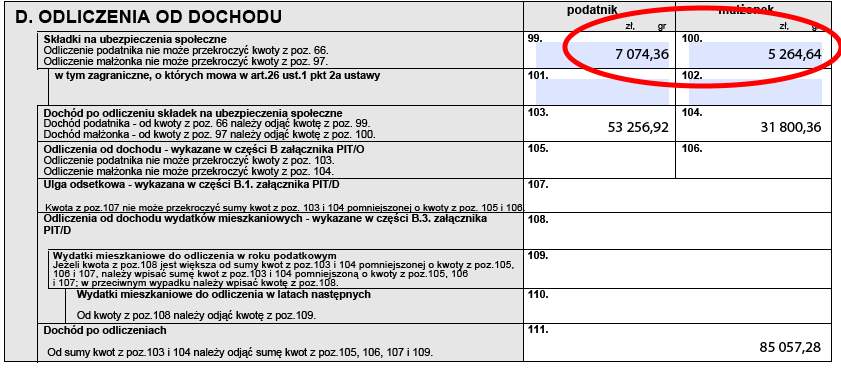

Kolejnym etapem jest wpisanie w części D. formularza wartości odliczanych składek na ubezpieczenie społeczne (odpowiednio pola 99 i 100).

fot. mat. prasowe

Składki na ubezpieczenie społeczne w PIT-37

Podstawowym odliczeniem pomniejszającym dochód przed opodatkowaniem jest wartość pobranych składek na ubezpieczenie społeczne.

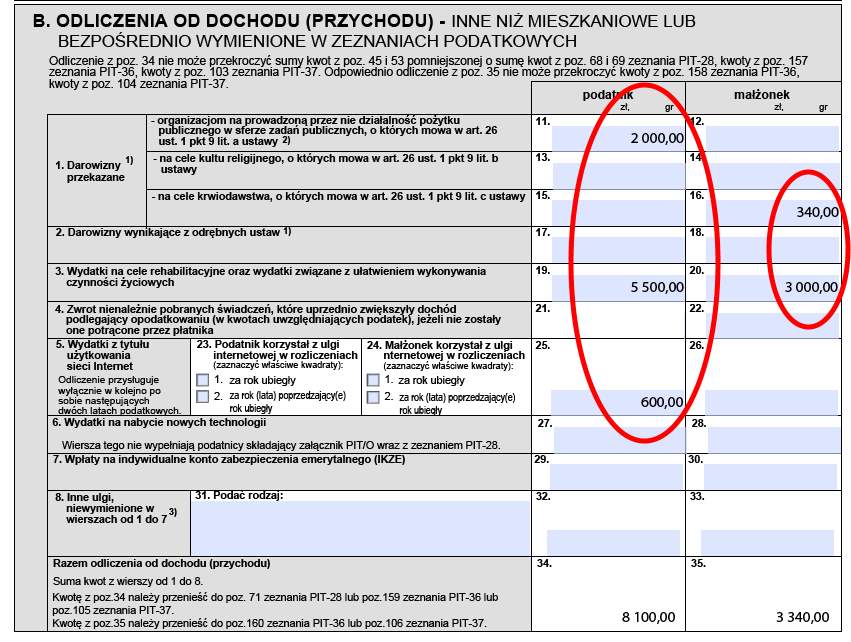

W części D. zeznania PIT-37 wykazywane są przy tym także odliczenia od dochodu. Tymi w przypadku Państwa Kowalskich będzie ulga rehabilitacyjna, darowizny dla OPP, ulga na krew oraz ulga internetowa. Ulgi te należy jednakże wykazać na stronie 1 załącznika PIT/O w części B. Sumowania wartości dokonają się automatycznie

fot. mat. prasowe

Ulga rehabilitacyjna, internetowa, czy przekazane darowizny w PIT-37

Ulgi odliczane od dochodu wykazuje się na pierwszej stronie załącznika PIT/O

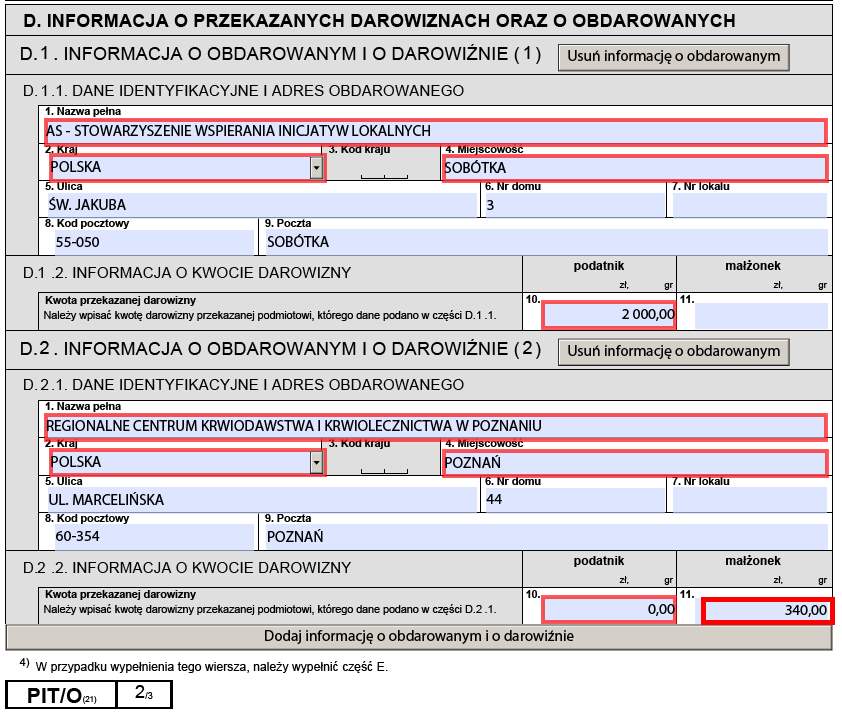

Ponieważ Państwo Kowalscy odliczają przekazane darowizny, w załączniku PIT/O w części D. powinni podać dane obdarowanych instytucji wraz z wartością przekazanych darowizn.

fot. mat. prasowe

Odliczenie darowizn w PIT/O

Podatnik dokonujący odliczenia z tytułu dokonanych darowizn musi wskazać dane obdarowanych instytucji.

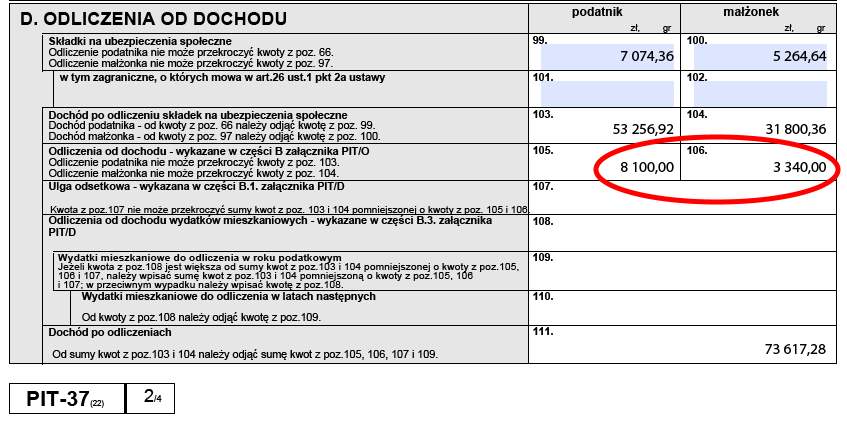

Dokonane odliczenia od dochodu, a wykazane w załączniku PIT/O, zostaną automatycznie przeniesione do części D. zeznania podatkowego PIT-37 (pola 105 i 106). Odpowiednie działania arytmetyczne zmierzające do ustalenia dochodu po odliczeniach także dokonają się automatycznie.

fot. mat. prasowe

Przeniesienie odliczeń od dochodu do PIT-37

Sumę odliczeń od dochodów należy przenieść z PIT/O do PIT-37. E-Deklaracja PIT-37 działanie to wykonuje automatycznie.

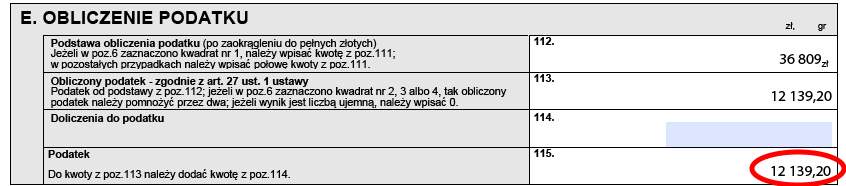

Nastąpi również naliczenie podatku w części E. formularza PIT-37.

fot. mat. prasowe

Ustalenie podatku

Po dokonaniu odpowiednich odliczeń od dochodu, liczona jest wartość podatku.

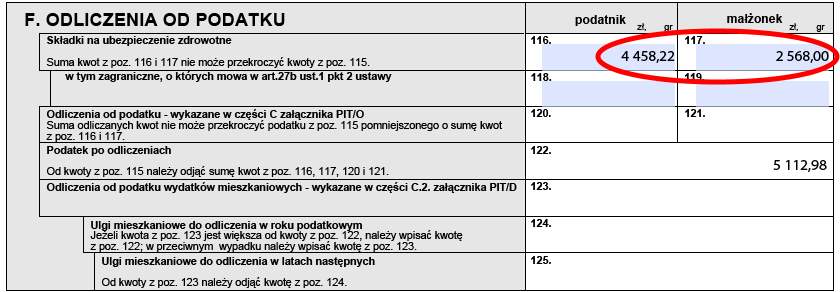

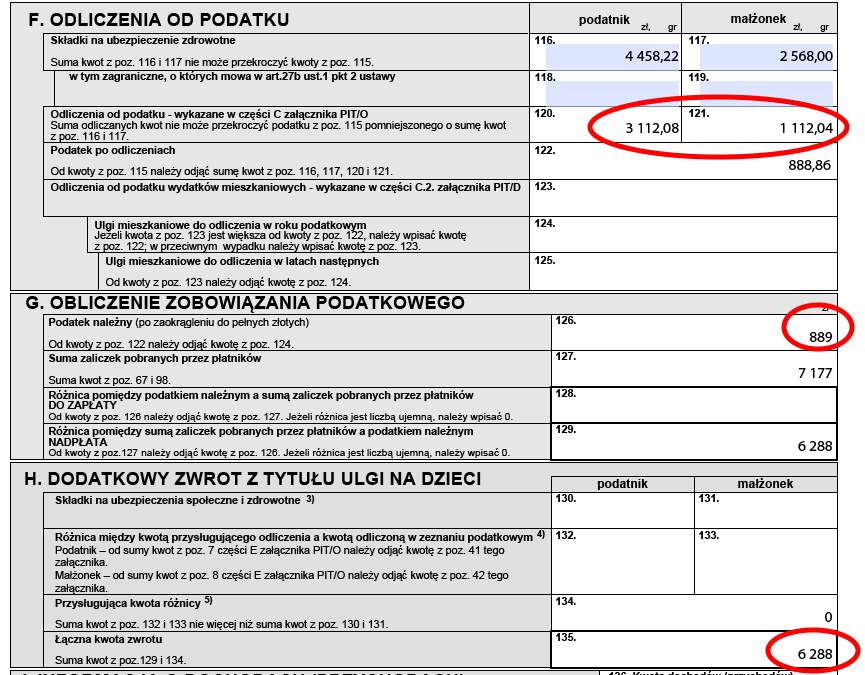

Ponieważ w naszym przykładzie nie ma żadnych doliczeń do podatku, kolejnym etapem jest podanie w części F. zeznania PIT-37 odliczeń od podatku. Tymi są składki na ubezpieczenie zdrowotne, oraz ulga prorodzinna.

fot. mat. prasowe

Odliczenie składki na ubezpieczenie zdrowotne w PIT-37

Składka na ubezpieczenie zdrowotne jest pierwszym odliczeniem, które pomniejsza kwotę podatku.

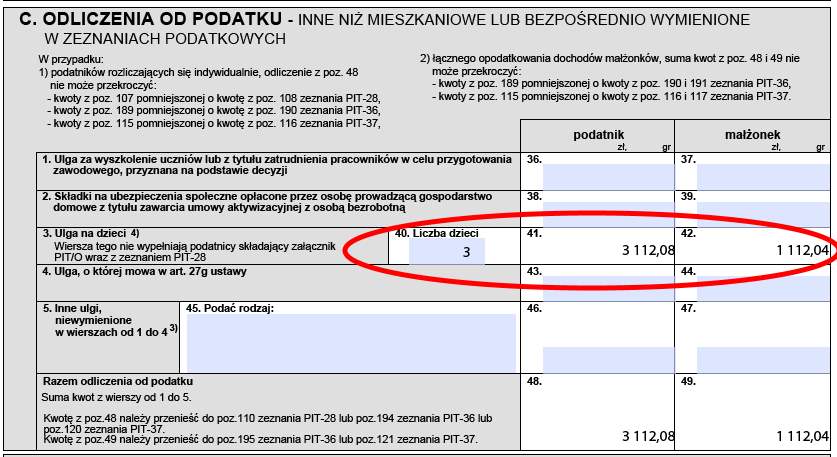

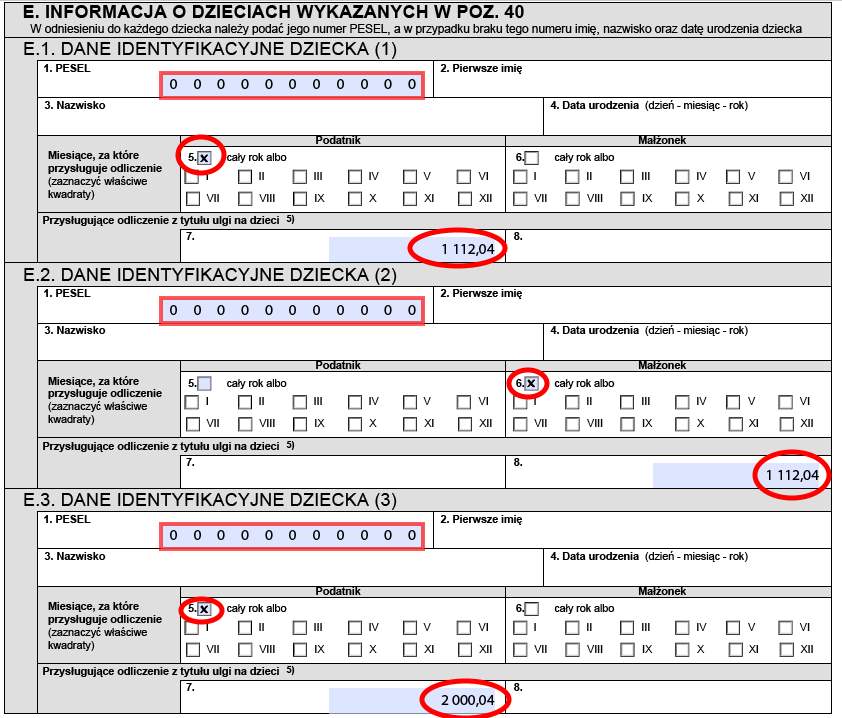

Odliczenie z tytułu ulgi prorodzinnej przy tym wykazuje się na stronie drugiej załącznika PIT/O (część C. pola 40, 41 i 42). Ponieważ małżonkowie rozliczają się wspólnie, nie ma większego znaczenia, czy i w jakiej części odliczenie to zostanie pomiędzy nich podzielone. Trzeba jednak pamiętać, aby w części E. tego załącznika podać jednocześnie dane dzieci, w stosunku do których z ulgi się korzysta, za jaki okres ulga przysługuje i ile ona wynosi. Na tej podstawie formularz przeniesie odpowiednie wartości do części C.

fot. mat. prasowe

Ulga na dzieci w PIT/O

Liczbę dzieci, w stosunku do których podatnik korzysta z odliczenia, oraz jego wartość, podaje się na drugiej stronie PIT/O.

fot. mat. prasowe

Informacje o dzieciach w PIT/O

Skorzystanie z ulgi prorodzinnej wiąże się z podaniem informacji o dzieciach, w stosunku do których podatnik z ulgi korzysta, jak i jej wartości.

Wartości odliczenia z tytułu ulgi prorodzinnej zostaną przeniesione do zeznania PIT-37. Automatycznie zostanie też ustalona wartość należnego podatku, oraz kwota jego ewentualnej dopłaty bądź podlegająca zwrotowi nadpłata.

W naszym przypadku, z uwagi na dokonane odliczenia, Państwo Kowalscy mogą liczyć na zwrot podatku w kwocie 6 288 zł.

fot. mat. prasowe

Podatek należny i nadpłata do zwrotu w PIT-37

Po ustaleniu wartości odliczeń konieczne jest wyliczenia należnego podatku oraz ustalenie ewentualnego podatku do dopłaty bądź jego zwrotu.

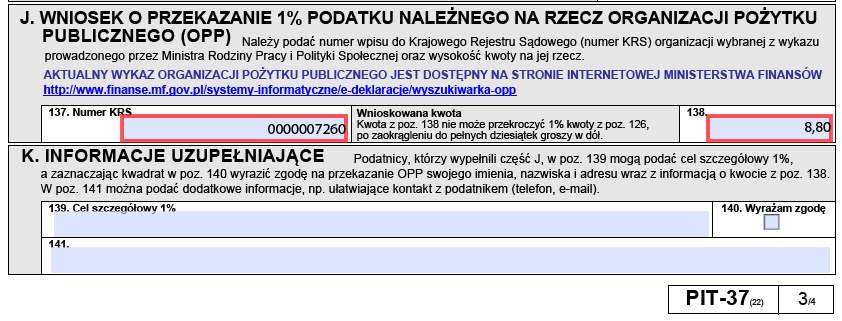

Z uwagi na to, że podatek mimo dokonanych odliczeń wystąpił (w wysokości 889 zł), Państwo Kowalscy mogą przekazać 1% jego wartości na rzecz wybranej organizacji pożytku publicznego. Służy temu część J. zeznania PIT-37, w której to należy wskazać co najmniej nr KRS wybranej organizacji oraz wnioskowaną kwotę do przekazania. W części K. formularza można też dobrowolnie podać cel szczegółowy, na który organizacja winna wykorzystać otrzymaną kwotę oraz wyrazić zgodę na przekazanie jej danych osobowych podatników. Nadto znajduje się tutaj miejsce do zawarcia informacji dodatkowych dla urzędu skarbowego.

fot. mat. prasowe

1% dla OPP w PIT-37

Podatnicy rozliczający się na formularzu PIT-37 mogą podzielić się swoim podatkiem z wybraną organizacją pożytku publicznego.

Na tym wypełnienie e-Deklaracji PIT-37 się kończy. Tak przygotowany komplet deklaracji można następnie wydrukować, podpisać i przekazać do urzędu skarbowego w formie papierowej, bądź też wysłać go elektronicznie, co jest dużo wygodniejsze. Sposób wysyłki e-Deklaracji został opisany w artykule: Jak wysłać e-Deklaracje do urzędu skarbowego.

Rozliczenia roczne 2015: akcja „Szybki PIT” potrwa do maja

Rozliczenia roczne 2015: akcja „Szybki PIT” potrwa do maja

1 2

oprac. : Krzysztof Skrzypek / eGospodarka.pl

Przeczytaj także

[© Picture-Factory - Fotolia.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Pakiet VIDA ma skrócić czas wystawiania faktur i przyspieszyć przelewy

-

Fundacje rodzinne czekają zmiany - co powinni wiedzieć przedsiębiorcy?

-

Ustawa deregulacyjna: wprowadzenie zasady domniemania niewinności podatnika

-

Wynagrodzenie fundatora z kontraktu menedżerskiego w fundacji rodzinnej podlega opodatkowaniu CIT

![Jak wysokie bloki budują deweloperzy? [© Freepik]](https://s3.egospodarka.pl/grafika2/deweloperzy/Jak-wysokie-bloki-buduja-deweloperzy-266981-50x33crop.jpg "Jak wysokie bloki budują deweloperzy? [© Freepik]") Jak wysokie bloki budują deweloperzy?

Jak wysokie bloki budują deweloperzy?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}