Dla kogo PIT-37 za 2020 r., do kiedy złożyć i jak wypełnić. Wzór i instukcja krok po kroku.

2021-03-22 12:46

E-Deklaracja PIT-37 za 2020 r.: rozliczenie dochodu z pracy oraz często występujących ulg © zbg2 - Fotolia.com

Przeczytaj także: Spóźnione zeznanie podatkowe = brak przywilejów ale nie ulg

Założenia

Państwo Kowalscy rozliczają się za 2020 rok wspólnie. Na przychody Pana Jana składają się: etat oraz umowa zlecenie. Pani Marta pracowała jedynie na etacie. Ich przychody, dochody, i składki za 2020 r. kształtowały się następuyjąco

Pan Jan

Stosunek pracy:

Przychód: 60 000,00 zł

Koszty uzyskania przychodu: 3 600zł

Dochód: 56 400 zł

Zaliczka na podatek: 3 648zł

Składki na ubezpieczenie społeczne: 8 226 zł

Składki na ubezpieczenie zdrowotne: 4 012,44 zł

Umowa zlecenie:

Przychód: 14 400,00 zł

Koszty uzyskania przychodu: 2 880 zł

Dochód: 11 520,00 zł

Zaliczka na podatek dochodowy: 840 zł

Składka na ubezpieczenie zdrowotne: 1 116,00 zł

Pani Marta

Stosunek pracy

Przychód: 54 000,00

Koszty uzyskania przychodu: 3 000,00

Dochód: 51 000,00 zł

Zaliczka na podatek: 3 276 zł

Składki na ubezpieczenie społeczne: 7 403,40 zł

Składki na ubezpieczenie zdrowotne: 3 611,28 zł.

Jednocześnie małżonkom przysługują następujące ulgi podatkowe:

Odliczenia od dochodu:

Pan Jan:

Darowizny dla OPP: 2 000 zł

Darowizny na walkę z COVID-19: 800 zł – przekazaną w kwietniu 2020 r.

Ulga rehabilitacyjna: 4 000 zł

Ulga termomodernizacyjna (zamontowana instalacja fotowoltaiczna): 25 000 zł

Pani Marta:

Ulga rehabilitacyjna: 2 800 zł

Ulga na krew: 340 zł

Odliczenia od podatku:

Ulga prorodzinna na troje dzieci dla obojga małżonków: 4 224,12 zł

Obliczenia i wypełnienie rocznego PIT

Wszystkie wymienione wyżej dochody Państwo Kowalscy powinni rozliczyć w zeznaniu oznaczonym symbolem PIT-37. Ulgi podatkowe należy zaś wykazać w załączniku PIT/O, z którego sumy następnie zostaną przeniesione do zeznania podstawowego. W celu wypełnienia kompletu formularzy w postaci e-Deklaracji należy tutaj pobrać jedynie deklarację PIT-37. Załącznik PIT/O pojawi się automatycznie po wpisaniu liczby załączanych formularzy. Szczegóły poniżej.

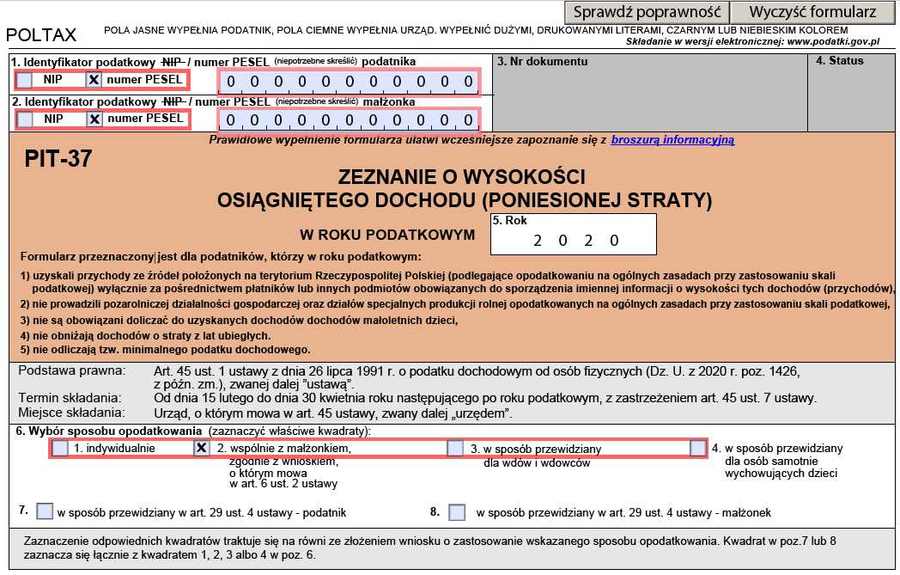

Wypełnienie zeznania podatkowego każdorazowo należy rozpocząć od wpisania swojego identyfikatora (NIP lub PESEL), danych adresowych, podaniu urzędu skarbowego, do którego zeznanie ma trafić czy sposobu rozliczenia (w naszym przypadku w polu 6 należy zaznaczyć kwadrat nr 2).

fot. mat. prasowe

W zeznaniu numer identyfikacyjny NIP lub PESEL

Wypełnianie PIT-37 zaczynamy od wskazania numeru identyfikacyjnego podatnika (NIP/PESEL), urzędu skarbowego, do którego formularz jest kierowany oraz wybranego sposobu rozliczenia.

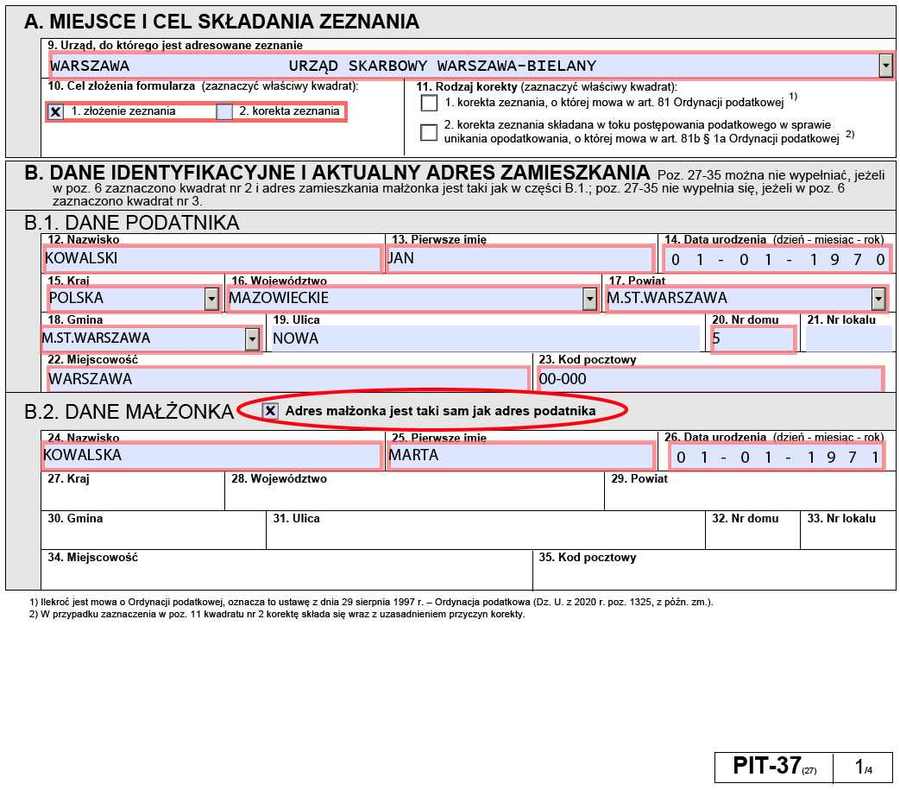

Jeżeli adres małżonka jest taki sam jak podatnika wskazanego w zeznaniu jako pierwszego, nie trzeba go ponownie wpisywać. Wystarczy zaznaczyć odpowiedni kwadrat na zeznaniu podatkowym.

fot. mat. prasowe

Dane adresowe w PIT-37

W PIT-37 należy podać dane adresowa podatników rozliczających się na tym formularzu.

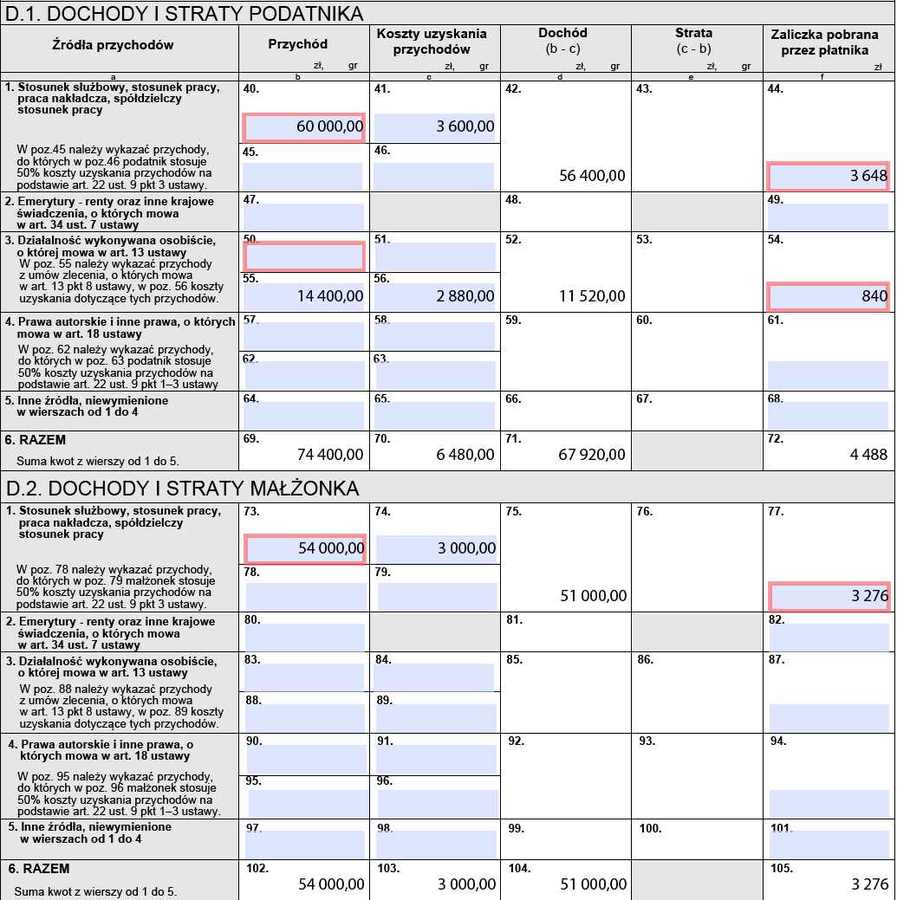

Następnie przechodzimy do drugiej strony zeznania podatkowego, do jego części D, w której należy wypisać przychody, koszty ich uzyskania, dochód (wyliczony automatycznie) oraz zaliczki na podatek dla poszczególnych źródeł przychodów podatnika oraz jego małżonka. Ponieważ w zeznaniu jako pierwszy został wskazany Pan Jan, informacje o jego dochodach zostaną wykazane jako pierwsze, w części D.1., zaś Pani Marty w części D.2. Kolejność ta zostanie zachowana także na dalszych etapach wypełniania zeznania podatkowego.

fot. mat. prasowe

Wykazanie dochodów w PIT-37

Na drugiej stronie formularza PIT-37 jest miejsce wykazanie dochodów podatnika oraz jego małżonka z podziałem na poszczególne źródła przychodów.

Formularz dokona tutaj automatycznego zsumowania poszczególnych kolumn. Warto zwrócić uwagę na wpisywanie poszczególnych wartości w odpowiednie pola. Zeznanie podatkowe jest bowiem tak skonstruowane, że wymaga przyporządkowania przychodów, kosztów ich uzyskania, dochodów, czy zaliczek na podatek dochodowy do poszczególnych źródeł przychodów zgodnie z ustawą o podatku dochodowym od osób fizycznych.

Nadto niektóre źródła przychodów są rozbite na dodatkowe, bardziej szczegółowe pola. I tak dla przykładu w części dotyczącej stosunku pracy należy odrębnie wykazać przychody, do których stosuje się „standardowe” koszty uzyskania przychodu i odrębnie przychody, do których zastosowanie mają koszty 50%. Z kolei w części dotyczącej działalności wykonywanej osobiście odrębnemu wykazaniu podlegają m.in. przychody z tytułu zawartych umów zlecenia.

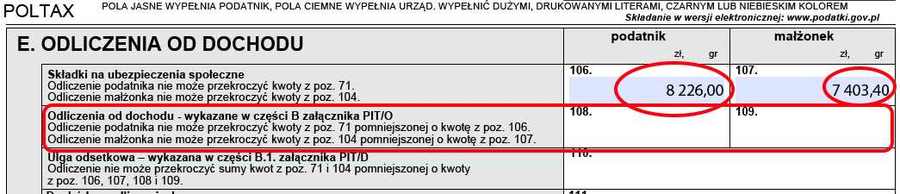

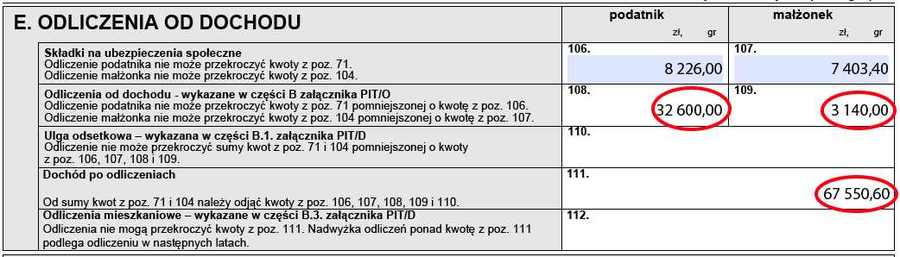

Kolejnym etapem jest wskazanie w części E formularza odliczeń od dochodu. Tymi w pierwszej kolejności są pobrane z wynagrodzeń naszych podatników składki na ubezpieczenie społeczne (pola 106 i 107).

fot. mat. prasowe

Składki na ubezpieczenie społeczne w PIT-37

Podstawowym odliczeniem pomniejszającym dochód przed opodatkowaniem jest wartość pobranych składek na ubezpieczenie społeczne.

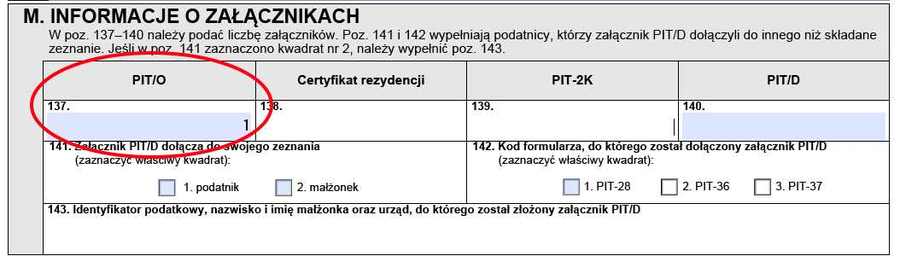

W tej części podaje się również pozostałe odliczenia od dochodu, wykazane m.in. na formularzu PIT/O. Pola do wpisania odpowiednich wartości odliczeń póki co są jednak nieaktywne. A to dlatego, że nie został do zeznania dołączony jeszcze formularz PIT/O. Aby go dodać, należy przejść na koniec zeznania PIT-37 i w części M, polu 137 wpisać „1”.

fot. mat. prasowe

Załączniki do PIT-37

W e-Deklaracji PIT-37 załącznik dodaje się poprzez wskazanie ich liczby na końcu zeznania podstawowego.

Powyższe spowoduje, że w naszej e-Deklaracji, pod zeznaniem PIT-37 znajdzie się załącznik PIT/O.

W załączniku tym nie trzeba już podawać danych podatników – te zostaną przeniesione automatycznie z zeznania podstawowego.

fot. mat. prasowe

Dane identyfikacyjne podatników w PIT/O

Formularz e-Deklaracji przenosi dane podatników z zeznania podstawowego do załącznika.

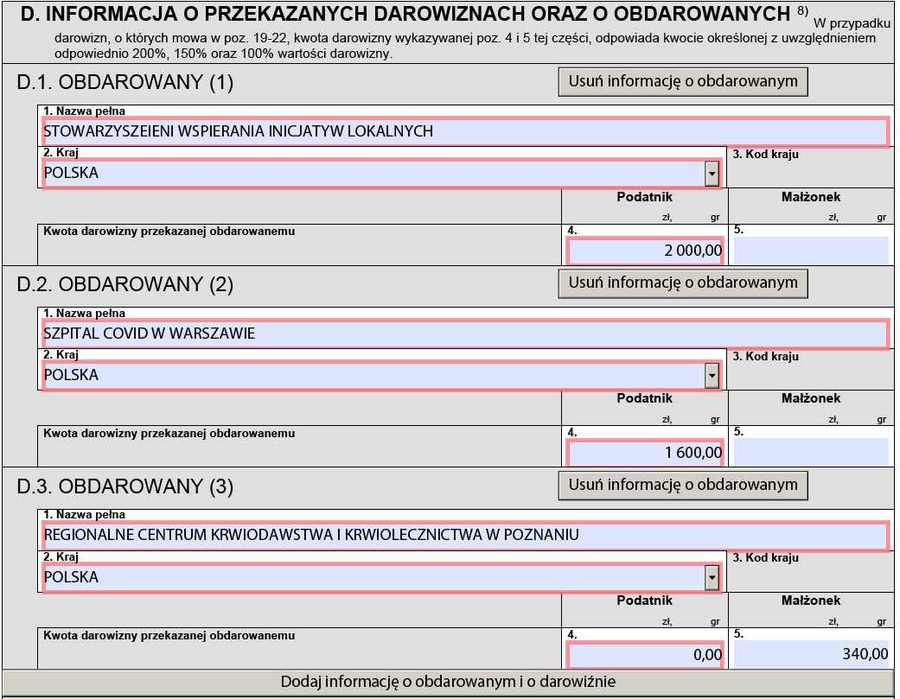

Państwo Kowalscy dokonują odliczeń od dochodu w ramach przekazanych darowizn, ulgi rehabilitacyjnej oraz ulgi termomodernizacyjnej.

W założeniach podaliśmy, że darowizna na walkę z COVID-19 wyniosła 800 zł, zaś w PIT/O została wykazana kwota 1 600 zł. Dlaczego? W zależności bowiem od terminu przekazania takiej darowizny, tę można odliczyć w wysokości jej 100%, 150% bądź nawet 200%. Dodatkowo darowizna taka nie jest limitowana 6% wartością dochodu darczyńcy. Szczegóły ulgi opisaliśmy w artykule Odliczenie darowizn na COVID-19 w PIT za 2020 r..

fot. mat. prasowe

Ulga rehabilitacyjna, termomodernizacyjna internetowa, czy przekazane darowizny w PIT-37

Ulgi odliczane od dochodu wykazuje się na pierwszej stronie załącznika PIT/O

W przypadku darowizn konieczne jest podanie danych obdarowanych instytucji jak też wartości odliczenia. Informacje te podaje się w części D załącznika PIT/O

fot. mat. prasowe

Odliczenie darowizn w PIT/O

Podatnik dokonujący odliczenia z tytułu dokonanych darowizn musi wskazać dane obdarowanych instytucji.

Dokonane odliczenia od dochodu, a wykazane w załączniku PIT/O, zostaną automatycznie przeniesione do części E. zeznania podatkowego PIT-37 (pola 108 i 109). Odpowiednie działania arytmetyczne zmierzające do ustalenia dochodu po odliczeniach także dokonają się automatycznie.

fot. mat. prasowe

Przeniesienie odliczeń od dochodu do PIT-37

Sumę odliczeń od dochodów należy przenieść z PIT/O do PIT-37. E-Deklaracja PIT-37 działanie to wykonuje automatycznie.

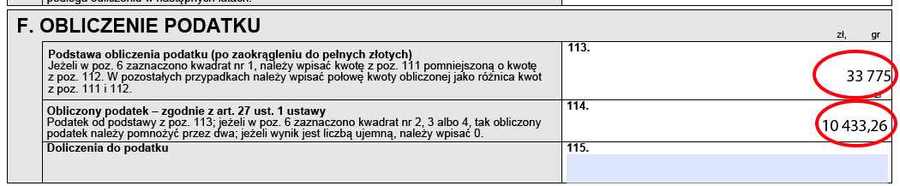

Nastąpi również naliczenie podatku w części F. formularza PIT-37.

fot. mat. prasowe

Ustalenie podatku

Po dokonaniu odpowiednich odliczeń od dochodu, liczona jest wartość podatku.

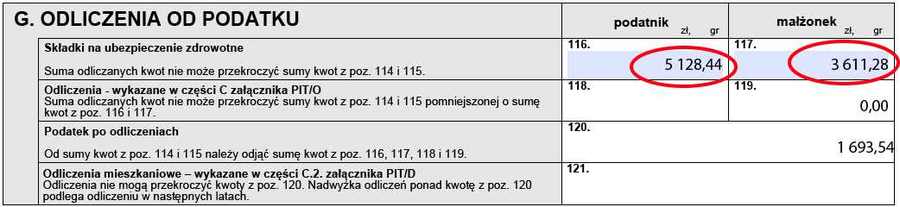

Ponieważ w naszym przykładzie nie ma żadnych doliczeń do podatku, kolejnym etapem jest podanie w części G. zeznania PIT-37 odliczeń od podatku. Tymi są składki na ubezpieczenie zdrowotne, oraz ulga prorodzinna.

fot. mat. prasowe

Odliczenie składki na ubezpieczenie zdrowotne w PIT-37

Składka na ubezpieczenie zdrowotne jest pierwszym odliczeniem, które pomniejsza kwotę podatku.

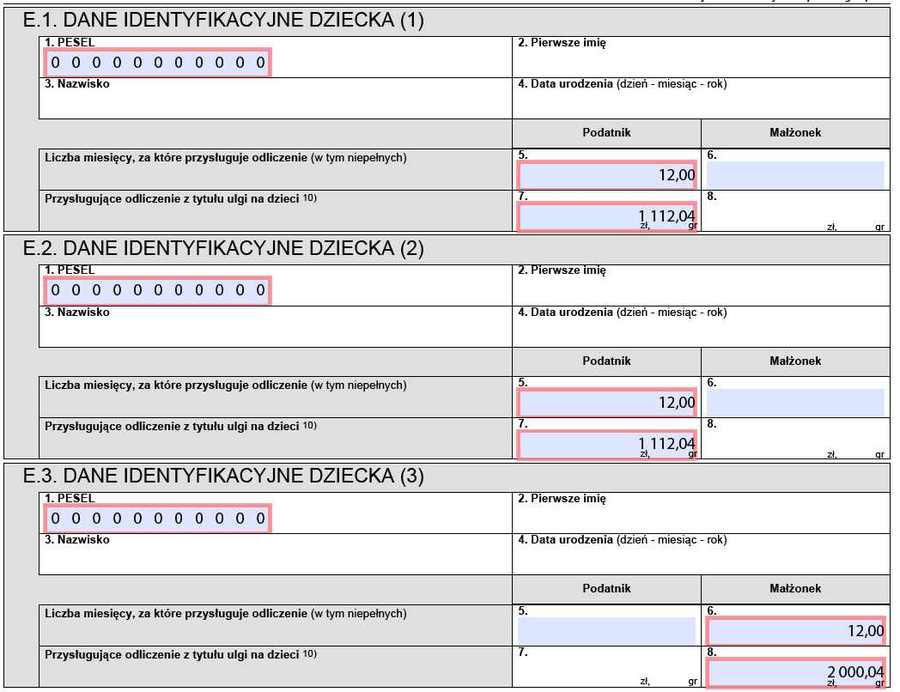

Odliczenie z tytułu ulgi prorodzinnej przy tym wykazuje się na stronie drugiej załącznika PIT/O (część C. pola 44, 45 i 46). Ponieważ małżonkowie rozliczają się wspólnie, nie ma większego znaczenia, czy i w jakiej części odliczenie to zostanie pomiędzy nich podzielone. Trzeba jednak pamiętać, aby w części E. tego załącznika podać jednocześnie dane dzieci, w stosunku do których z ulgi się korzysta, za jaki okres ulga przysługuje i ile ona wynosi. Na tej podstawie formularz przeniesie odpowiednie wartości do części C.

fot. mat. prasowe

Ulga na dzieci w PIT/O

Liczbę dzieci, w stosunku do których podatnik korzysta z odliczenia, oraz jego wartość, podaje się na drugiej stronie PIT/O.

fot. mat. prasowe

Informacje o dzieciach w PIT/O

Skorzystanie z ulgi prorodzinnej wiąże się z podaniem informacji o dzieciach, w stosunku do których podatnik z ulgi korzysta, jak i jej wartości.

Wartości odliczenia z tytułu ulgi prorodzinnej zostaną przeniesione do zeznania PIT-37.

fot. mat. prasowe

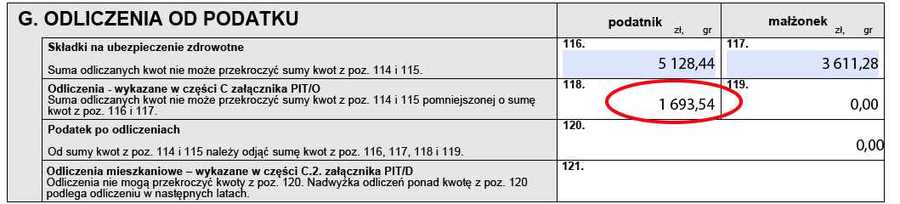

Podatek należny i nadpłata do zwrotu w PIT-37

Po ustaleniu wartości odliczeń konieczne jest wyliczenia należnego podatku oraz ustalenie ewentualnego podatku do dopłaty bądź jego zwrotu. Może się zdarzyć tak, że wartość ulg i odliczeń pochłonie cały podatek. W takiej sytuacji odliczenia od podatku zostaną ograniczone do jego wysokości.

W naszym przykładzie Państwo Kowalscy rozliczają ulgę prorodzinną na trójkę dzieci. Wartość tego odliczenia wynosi zatem 4 224,12 zł. Dlaczego w części G formularza została zatem pokazana kwota zaledwie 1 693,54 zł? Tyle wyniósł bowiem podatek należny. Pozostała wartość ulgi zostanie rozliczona w ramach dodatkowego zwrotu z tytułu ulgi na dzieci. Szerzej na ten temat pisaliśmy w artykule Ulga prorodzinna (na dzieci) w PIT za 2020 rok.

Jak widać, wartość wyliczonego podatku wyniosła 0 zł.

fot. mat. prasowe

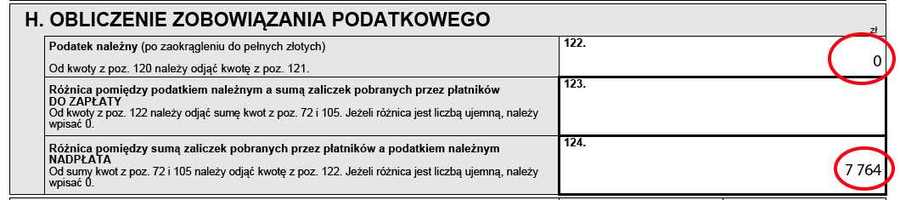

Obliczenie zobowiązania podatkowego

W części H zeznania PIT-37 za 2020 r. wskazuje się wartość podatku, jego dopłatę bądź nadpłatę.

Nadto od podatku tego nie została też w pełni rozliczona ulga prorodzinna. Brakująca jej wartość zostanie wykazana w części I zeznania.

fot. mat. prasowe

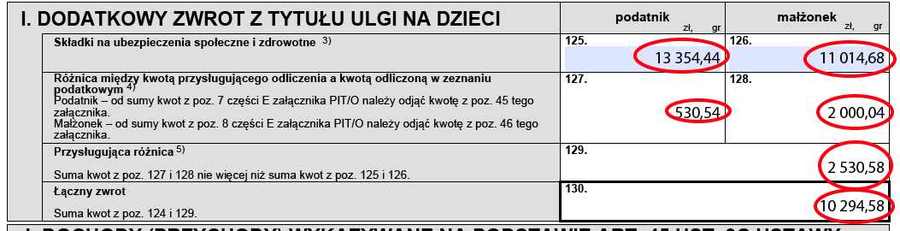

Dodatkowy zwrot z tytułu ulgi na dzieci

Jeżeli wartość ulgi na dzieci przekracza wartość podatku, podatnicy są uprawnieni do skorzystania z dodatkowego zwrotu z tytułu tej ulgi - do wysokości zapłaconych składek na ubezpieczenie społeczne oraz zdrowotne.

Tutaj też jest wskazana pełna kwota zwrotu podatku. W naszym przypadku jest to aż 10 294,58 zł.

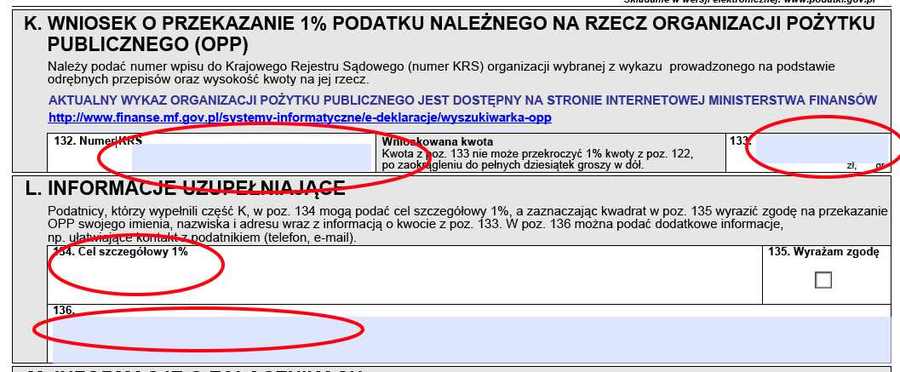

W części K i L można podzielić 1% swojego podatku z wybraną organizacją pożytku publicznego. W naszym przypadku podatek nie wystąpił, w związku z czym ta część pozostaje pusta. W polu 136 można natomiast podać dane uzupełniające, np. numer telefonu do kontaktu.

fot. mat. prasowe

1% dla OPP w PIT-37

Podatnicy rozliczający się na formularzu PIT-37 mogą podzielić się swoim podatkiem z wybraną organizacją pożytku publicznego. Mogą też podać dane kontaktowe

W części N podatnicy mogą natomiast podać numery prywatnych rachunków bankowych do zwrotu podatku

fot. mat. prasowe

Dane o koncie bankowym

W zeznaniu PIT-37 jest miejsce na wskazanie numeru rachunku bankowego, na który ma trafić nadpłacony podatek.

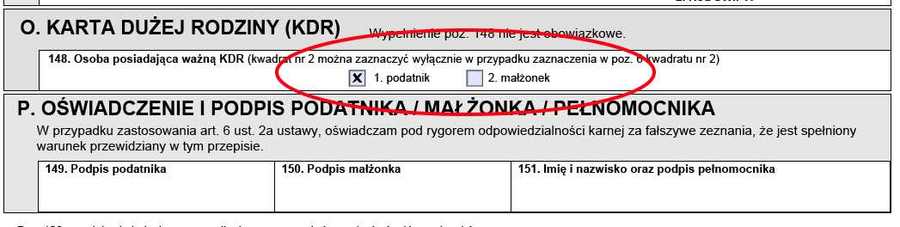

W części O informację o karcie dużej rodziny (jej posiadacze otrzymają zwrot podatku w przyspieszonym terminie), zaś w części P podatnicy składają podpisy (tych nie ma w przypadku wysyłania zeznania podatkowego elektronicznie).

fot. mat. prasowe

Karta dużej rodziny i podpis zeznania

Jeżeli posiadasz kartę dużej rodziny, powiadom o tym fiskusa a wcześniej otrzymasz zwrot podatku.

Zeznanie podatkowe PIT-37 za 2020 r. należy złożyć do 30 kwietnia 2021 r.

REKLAMA

Podatki Kowalskiego: sami wypełniamy zeznanie podatkowe

Podatki Kowalskiego: sami wypełniamy zeznanie podatkowe

oprac. : Krzysztof Skrzypek / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Wakacje przedsiębiorcy a koszty firmowe - co i kiedy można odliczyć?

-

Rzeczywisty właściciel w podatku u źródła - kluczowe objaśnienia MF po latach oczekiwania

-

KSeF 2.0: firmy będą miały tylko 4 miesiące na testy nowego systemu e-Faktur

-

Jak obniżyć składki ZUS? Przewodnik po ulgach ZUS dla małych firm

![Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Sprzedaz-mieszkan-znowu-hamuje-Skad-to-spowolnienie-267593-50x33crop.jpg "Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]") Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}