Jak złożyć korektę rocznego zeznania podatkowego PIT

2016-04-08 12:27

Przeczytaj także: Sprzedaż środka trwałego po likwidacji firmy w zeznaniu rocznym

Zdarza się przy tym, że korekta wymaga złożenia innego, aniżeli pierwotnie, formularza podatkowego.

Dla przykładu załóżmy, że podatnik uzyskiwał w 2015 r. przychody z pracy, z tytułu których rozliczył się na formularzu PIT-37. Po złożeniu rozliczenia otrzymał jednakże PIT-8C, który zawiera informację o opodatkowanych przychodach z innych źródeł, uzyskanych bez pośrednictwa płatnika.

Przychody takie opodatkowane są, podobnie jak przychody z pracy, skalą podatkową. Oznacza to, że winny one zostać rozliczone na jednym formularzu z przychodami z pracy. Niemniej uzyskanie przychodów opodatkowanych skalą podatkową bez pośrednictwa płatnika skutkuje tym, że rozliczenie podatkowe powinno nastąpić na formularzu PIT-36, a nie jak to uczynił pierwotnie podatnik - na PIT-37.

Jak powyższe skorygować? Otóż podatnik taki powinien złożyć formularz PIT-36, na którym zostaną wykazane i rozliczone wszystkie dochody opodatkowane skalą (czyli w naszym przypadku przychody z pracy oraz przychody z innych źródeł) ze wskazaniem, iż jest to korekta zeznania podatkowego, a nie jego złożenie.

fot. mat. prasowe

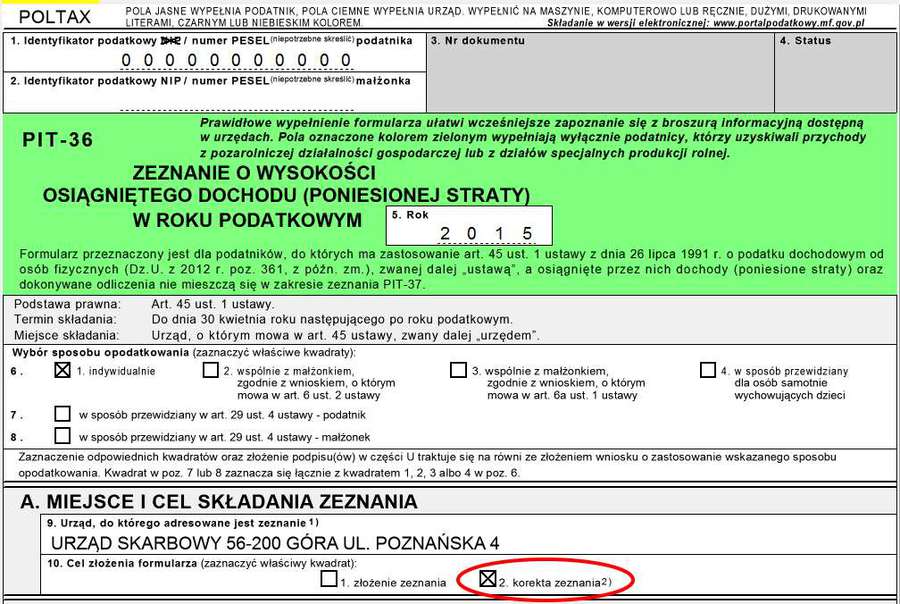

Korekta PIT-36

Każdy formularz zeznania podatkowego zawiera część, w której podatnik podaje, czy jest to złożenie zeznania czy też jego korekta.

Korekta złożona na formularzu PIT-36 zastąpi tutaj pierwotnie złożone zeznanie podatkowe PIT-37.

Bez wyjaśnienia przyczyn korekty

Z dniem 1 stycznia 2016 r. został zniesiony obowiązek dołączania do korekty deklaracji pisemnego uzasadnienia jej przyczyn. Niemniej podatnicy w dalszym ciągu mogą dobrowolnie informować urzędy skarbowe o powodzie złożenia korekty, czy też wskazać pozycje, które są korygowane.

Zeznanie roczne może skorygować organ podatkowy

Zgodnie z art. 274 § 1 Ordynacji podatkowej w razie stwierdzenia, że deklaracja zawiera błędy rachunkowe lub inne oczywiste omyłki bądź że wypełniono ją niezgodnie z ustalonymi wymaganiami, organ podatkowy w zależności od charakteru i zakresu uchybień:

- koryguje deklarację, dokonując stosownych poprawek lub uzupełnień, jednakże pod warunkiem, że zmiana wysokości zobowiązania podatkowego, kwoty nadpłaty, kwoty zwrotu podatku albo kwoty nadwyżki podatku do przeniesienia lub wysokości straty w wyniku tej korekty nie przekracza kwoty 5 000 zł, lub

- zwraca się do składającego deklarację o jej skorygowanie oraz złożenie niezbędnych wyjaśnień, wskazując przyczyny, z powodu których informacje zawarte w deklaracji podaje się w wątpliwość.

W przypadku skorzystania z pierwszego rozwiązania, organ podatkowy musi uwierzytelnić kopię skorygowanej przez siebie deklaracji i doręczyć ją podatnikowi wraz z informacją o związanej z korektą deklaracji zmianie wysokości zobowiązania podatkowego, kwoty nadpłaty lub zwrotu podatku albo kwoty nadwyżki podatku do przeniesienia lub wysokości straty, albo informacją o braku takich zmian, oraz pouczeniem o prawie wniesienia sprzeciwu.

Podatnik może się z taką korektą zgodzić bądź nie. Jeżeli zgody on nie wyraża, powinien wnieść sprzeciw do organu w tym zakresie w terminie 14 dni od doręczenia mu uwierzytelnionej kopii skorygowanej deklaracji. Wniesienie takiego sprzeciwu skutkuje anulowaniem korekty.

Jeżeli natomiast sprzeciw nie zostanie wniesiony we wskazanym terminie, omawiana korekta wywołuje takie same skutki prawne, jak korekta złożona przez podatnika.

Przeczytaj także:

Podatek od sprzedaży akcji 2015: przychód należny = wymagalny

Podatek od sprzedaży akcji 2015: przychód należny = wymagalny

Podatek od sprzedaży akcji 2015: przychód należny = wymagalny

Podatek od sprzedaży akcji 2015: przychód należny = wymagalny

1 2

oprac. : Krzysztof Skrzypek / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Wakacje przedsiębiorcy a koszty firmowe - co i kiedy można odliczyć?

-

Rzeczywisty właściciel w podatku u źródła - kluczowe objaśnienia MF po latach oczekiwania

-

KSeF 2.0: firmy będą miały tylko 4 miesiące na testy nowego systemu e-Faktur

-

Jak obniżyć składki ZUS? Przewodnik po ulgach ZUS dla małych firm

![Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Sprzedaz-mieszkan-znowu-hamuje-Skad-to-spowolnienie-267593-50x33crop.jpg "Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]") Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

{kind=link}