Ulga IKZE. Ile można zyskać jeszcze w 2023 roku?

2023-12-11 13:31

Wpłaty na IKZE dokonane w grudniu pozwolą nam oszczędzić na podatku © contrastwerkstatt - Fotolia.com

Przeczytaj także: IKE i IKZE a zwolnienie z podatków

Wpłaty dokonane na IKZE można odliczyć do wysokości ich rocznych limitów, rozliczając PIT. Maksymalna kwota wpłat w 2023 roku wynosi 12 483 zł dla przedsiębiorców oraz 8 322 zł dla pozostałych osób. Wypłata środków z IKZE opodatkowana jest na skali podatkowej, jednak jeśli dokonamy wypłaty po 60 rż. podatek wyniesie 10%.IKZE a płaca minimalna

Zmiany w podatku PIT, mogą spowodować, że mniej podatników będzie chciało skorzystać IKZE. Kwota wolna od podatku wynosi obecnie 30 tys. zł. Pracownik, który otrzymuje wynagrodzenie minimalne, będzie miał dochód do opodatkowania na poziomie 3 708 zł. Oznacza to, że tylko do takiej kwoty wpłaty na IKZE w 2023 r. pozwolą mu obniżyć podatek. Wpłata do limitu, nie znajduje, przynajmniej w kontekście oszczędności podatkowych, uzasadnienia. Czy wpłacimy kwotę na IKZE w wysokości 3 708 zł, czy do limitu czyli 8 322 zł, to nasza oszczędność podatkowa będzie taka sama – 445 zł. Jednak, jeśli w przyszłości na emeryturze pracownik będzie wypłacał środki, to będzie musiał zapłacić podatek 10% od całości wpłat. Od maksymalnej wpłaty przy wypłacie środków z IKZE wyniósłby on 832 zł dla pracownika.

W związku z tym powstaje pytanie, czy pracownikowi zarabiającemu pensję minimalną opłaca się dokonywać wpłat w wysokości przekraczającej możliwość odliczenia podatkowego. Druga ważna kwestia to, to czy nawet jeśli osiągany dochód pozwala na odliczenie pełnej kwoty wpłat, obniżenie pierwszego progu podatkowego do 12% jest atrakcyjne w kontekście IKZE. Oszczędność to wprawdzie 12%, jednak przy wypłacie środków obciążenie wynosi 10%. W mojej ocenie wypłaty powinny być całkowicie zwolnione z opodatkowania przy osiągnięciu progu wiekowego. Takie zwolnienie zachęciłoby do oszczędzania na emeryturę, ale to też zabezpieczenie dla Państwa. Dlatego też obok pomysłu wprowadzenia kwoty wolnej od zysków kapitałowych, nowy rząd powinien zastanowić się właśnie nad uwolnieniem z opodatkowania wpłat na IKZE. Zwłaszcza w kontekście wprowadzenia kwoty wolnej na poziomie 60 tysięcy lub krotności minimalnego wynagrodzenia.

Ile można zyskać?

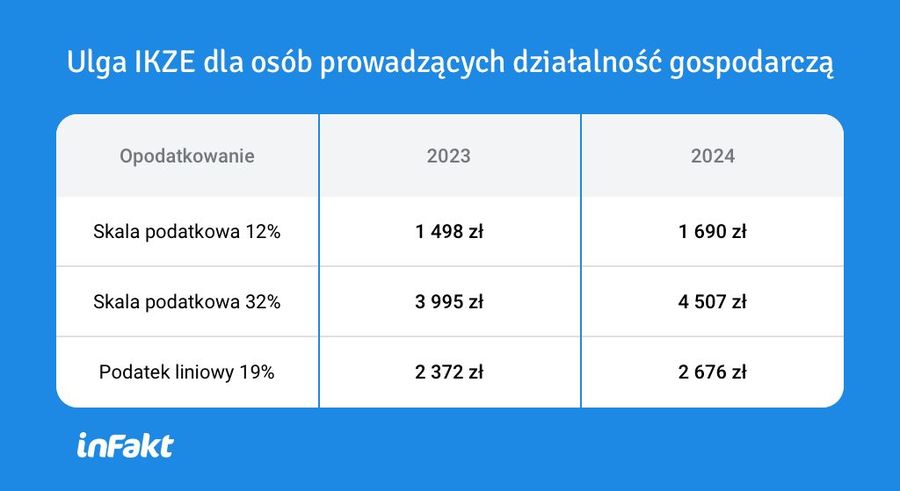

Większy limit wpłat na IKZE przysługuje przedsiębiorcom. Jeżeli przedsiębiorca rozliczający się na skali podatkowej i mieszczący się w pierwszym progu podatkowym, wpłaci w 2023 r. pełną możliwą kwotę na IKZE (12 483 zł), to na podatku zyska 1 498 zł. Jednak przy wypłacie środków będzie musiał zapłacić 1 248 zł. Realnie więc to oszczędność tylko 250 złotych.

Wyliczenie to nie obejmuje oczywiście ewentualnych zysków, które fundusz może wypracować. Trzeba jednak mieć też na uwadze, że inwestowanie w IKZE to również ryzyko utraty środków. W związku z tym, podatnicy z pierwszego progu podatkowego mogą nie odczuwać znaczących korzyści, a to na pewno nie będzie ich zachęcało do dalszych wpłat. Po drugie od zysków również należy zapłacić podatek.

Dla podatników z drugiego progu podatkowego potencjalny zysk może być dużo wyższy. Przedsiębiorca wykorzystując przysługujący mu limit w 2023 roku zyska na podatku 3 995 zł (maksymalna wpłata x 32% podatku). Natomiast w przypadku przedsiębiorców rozliczających się na podatku liniowym ulga za 2023 r. może maksymalnie wynieść 2 372 zł (maksymalna wpłata x 19% podatku).

fot. mat. prasowe

Ulga IKZE dla osób prowadzących działalność gospodarczą

Przedsiębiorca wykorzystując przysługujący mu limit w 2023 roku zyska na podatku 3 995 zł (maksymalna wpłata x 32% podatku).

W przypadku pozostałych osób zyski mogą wynieść odpowiednio w 1 progu maksymalnie 999 zł, a jeśli osiągamy dochody przekraczające drugi próg podatkowy do limitu wpłat to na podatku zaoszczędzimy nawet 2 663 zł. Jak widać, w drugim progu podatkowym jest to znacząca oszczędność, którą de facto od razu po zwrocie można przeznaczyć na wpłatę do IKZE w 2024 r. Wówczas w 2024 roku będziemy musieli dopłacić do pełnego limitu 6675,89 zł, a zwrot w rozliczeniu rocznym za 2024 r. będzie w kwocie 2 988 zł. I tak co roku aż do 60 roku życia, gdzie będziemy mogli uruchomić nasze oszczędności.

fot. mat. prasowe

Ulga IKZE

W przypadku pozostałych osób zyski mogą wynieść odpowiednio w 1 progu maksymalnie 999 zł, a jeśli osiągamy dochody przekraczające drugi próg podatkowy do limitu wpłat to na podatku zaoszczędzimy nawet 2 663 zł.

Co można zmienić?

W mojej ocenie, co podkreślam jeszcze raz, warto zastanowić się nad rezygnacją z podatku 10% przy wypłacie środków. Jest to interes obopólny – zarówno dla przyszłych emerytów, jak i samego Państwa. Mamy niż demograficzny, który się pogłębia, nie wiadomo jak będą wyglądały emerytury z ZUS za 20 lat. W konsekwencji należy już teraz podjąć próby żeby to Polscy dodatkowo lokowali swoje oszczędności na godną emeryturę.

Piotr Juszczyk, Główny Doradca Podatkowy

Odliczenie IKZE za 2022 i 2023 r. Czy ulga podatkowa jest nadal opłacalna?

Odliczenie IKZE za 2022 i 2023 r. Czy ulga podatkowa jest nadal opłacalna?oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Polacy przestają inwestować w termomodernizację swoich domów?

-

Czy wygrane w zagranicznych kasynach online trzeba zgłaszać do urzędu skarbowego i płacić podatek w Polsce?

-

Pół roku po zmianach w podatku od nieruchomości: chaos, ryzyko, ale i szansa na oszczędności

-

Działka w spadku lub darowiźnie czy sprzedaż działki i przekazanie pieniędzy? Jakie obowiązują podatki i co jest korzystniejsze?

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}