Odliczenie IKZE za 2022 i 2023 r. Czy ulga podatkowa jest nadal opłacalna?

2022-12-18 17:12

Odliczenie IKZE za 2022 i 2023 r. Czy ulga podatkowa jest nadal opłacalna? © adam88xx - fotolia.com

Przeczytaj także: Ulga IKZE. Ile można zyskać jeszcze w 2023 roku?

- czy obecnie formuła oszczędzania na IKZE jest atrakcyjna dla pracowników otrzymujących najniższe wynagrodzenie;

- ile na wpłatach na konto mogą zaoszczędzić przedsiębiorcy;

- jakie zmiany mogłyby być potrzebne, aby zachować atrakcyjność wpłacania na IKZE.

Wpłaty dokonane na IKZE można odliczyć do wysokości ich rocznych limitów, rozliczając PIT. Maksymalna kwota wpłat w 2022 roku wynosi 10 659,60 zł dla przedsiębiorców oraz 7106,40 zł dla pozostałych osób. Wypłata środków z IKZE, po spełnieniu warunków wieku, obłożona jest podatkiem w wysokości 10%.

IKZE a płaca minimalna

Zmiany w podatku PIT, które zaszły w tym roku mogą spowodować, że mniej podatników będzie chciało skorzystać IKZE. Kwota dochodu wolna od podatku wynosi obecnie 30 tys. zł. Pracownik, który otrzymuje wynagrodzenie minimalne, nie przekroczy tej kwoty w ciągu roku. Dlatego wpłacając środki na IKZE nie będzie miał możliwości rozliczenia ich w zeznaniu rocznym.

Sytuacja takich pracowników w przyszłym roku nie zmieni się znacząco. Wynagrodzenie minimalne będzie podnoszone dwa razy: od stycznia będzie to 3 490 zł brutto, a od lipca do 3 600 zł brutto. Przy minimalnej pensji dochód do opodatkowania wyniesie więc 33 708 zł. Z kolei limit wpłat na IKZE w przyszłym roku dla osób prowadzących działalność gospodarczą to 12 483 zł, a dla pozostałych – 8 322 zł.

Gdyby więc pracownik otrzymujący minimalne wynagrodzenie zdecydował się na maksymalną wpłatę, to i tak odliczy od podatku tylko 3 708 zł – różnicę między osiągniętym dochodem a kwotą wolną. Korzyść podatkowa w tym przypadku wyniesie 445 zł. Jednak, jeśli w przyszłości na emeryturze pracownik będzie wypłacał środki, to będzie musiał zapłacić podatek 10% od całości wpłat. Od maksymalnej wpłaty przy wypłacie środków z IKZE wyniósłby on 832 zł dla pracownika.

W związku z tym powstaje pytanie, czy pracownikowi zarabiającemu pensję minimalną opłaca się dokonywać wpłat w wysokości przekraczającej możliwość odliczenia podatkowego. Druga ważna kwestia: czy nawet jeśli osiągany dochód pozwala na odliczenie pełnej kwoty wpłat, to obniżenie pierwszego progu podatkowego do 12% jest atrakcyjne w kontekście IKZE. Oszczędność to wprawdzie 12%, jednak przy wypłacie środków obciążenie wynosi 10%.

fot. mat. prasowe

IKZE - odliczenie od podatku 2022 i 2023

Podstawowy limit wpłat na IKZE w 2022 r. wynosi 7106,40 zł, a w 2023 r. będzie to 8322 zł. Oznacza to, że ulga podatkowa IKZE pozwala odliczyć od podatku za 2022 r. maksymalnie 853 zł w pierwszym progu podatkowym (12%) i 2274 zł w drugim progu (32%). W 2023 r. odliczymy maksymalnie 999 zł i 2663 zł.

Ile zyska przedsiębiorca?

Jeśli przedsiębiorca rozliczający się na skali podatkowej i mieszczący się w pierwszym progu podatkowym, wpłaci w 2022 r. pełną możliwą kwotę na IKZE (10 659,60 zł), to na podatku zyska 1 279 zł. Jednak przy wypłacie środków będzie musiał zapłacić 1 066 zł. Realnie oszczędzi więc tylko 213 złotych.

Wyliczenie to nie obejmuje oczywiście ewentualnych zysków, które fundusz może wypracować. Trzeba jednak mieć też na uwadze, że inwestowanie w IKZE to również ryzyko utraty środków. W związku z tym podatnicy z pierwszego progu podatkowego mogą nie odczuwać znaczących korzyści, a to na pewno nie będzie ich zachęcało do dalszych wpłat.

Dla podatników z drugiego progu podatkowego potencjalny zysk może być dużo wyższy. Przedsiębiorca wykorzystując przysługujący mu limit w 2022 roku zyska na podatku 3 411 zł (maksymalna wpłata x 32% podatku). Natomiast w przypadku przedsiębiorców rozliczających się na podatku liniowym ulga za 2022 r. może maksymalnie wynieść 2 025 zł (maksymalna wpłata x 19% podatku).

fot. mat. prasowe

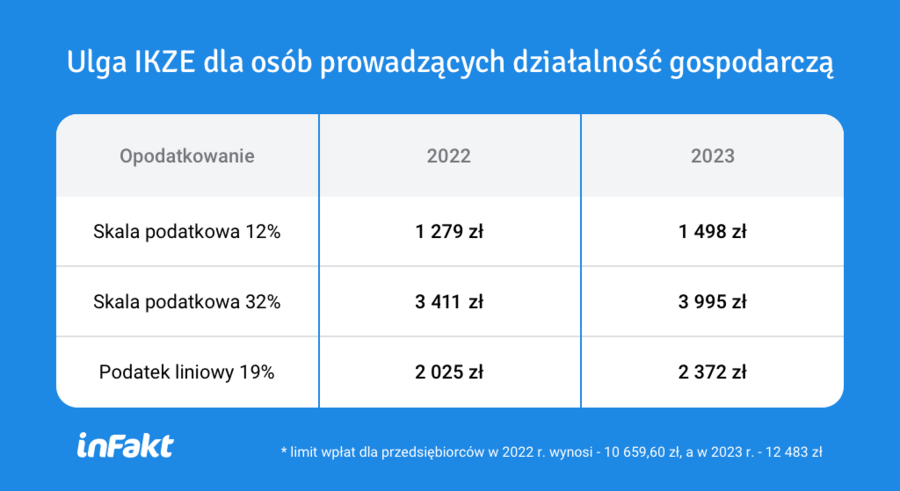

IKZE limit 2022 i 2023 - odliczenie przedsiębiorcy

Limit wpłat na IKZE dla przedsiębiorców w 2022 r. wynosi 10659,60 zł, a w 2023 r. - 12483 zł. Osoba prowadząca działalność gospodarczą i rozliczająca się wg skali podatkowej odliczy więc maksymalnie 1279 zł w pierwszym progu podatkowym i 3411 zł w drugim progu podatkowym. W przypadku przedsiębiorców rozliczających się na podatku liniowym ulga za 2022 r. może maksymalnie wynieść 2025 zł.

Co można zmienić?

Według założeń podatnicy mieli ulgę w IKZE odczuwać od razu. Jednak przy obecnie obowiązującej kwocie wolnej od podatku może to być niemożliwe. Podatnicy osiągający niższe dochody nie zawsze będą więc skłonni dokonywać większej wpłaty na IKZE, bo nie będą mogli odliczyć jej wysokości od dochodu. Dlatego warto się zastanowić, czy nie umożliwić im odliczania wpłat na IKZE np. w okresie 5 letnim. Dzięki temu mogliby niewykorzystane wpłaty ująć w przyszły latach. Można by też pójść o krok dalej i – tak jak przy uldze prorodzinnej – wprowadzić możliwość odliczenia kwoty niewykorzystanego podatku od zapłaconych składek ZUS.

Drugim rozwiązaniem mogłaby być rezygnacja z opodatkowania stawką 10% nieodliczonych od dochodu rocznego wpłat na IKZE. Jednak mam obawy, czy to rozwiązanie zadowoliłoby podatników. Potencjalne zyski w dalszej przyszłości mogą nie być dla nich wystarczającą zachętą do oszczędzania.

Uważam, że co do zasady IKZE jest dobrym rozwiązaniem, gdyż wpłaty na nie można odliczyć od podstawy opodatkowania. Z kolei wypłaty wraz z potencjalnymi zyskami opodatkowane są stawką 10%, która jest konkurencyjna w stosunku do podatku Belki od odsetek kapitałowych.

Obecnie jednak trwają rozmowy dotyczące wprowadzenia kwoty wolnej w podatku Belki. Jeśli tak się stanie, to być może bardziej opłacalnym instrumentem odkładania na własną rękę na przyszłą emeryturę staną się lokaty bankowe czy też inne instrumenty finansowe, przy jednoczesnym korzystaniu z kwoty wolnej od wypracowanych zysków. W mojej ocenie należy podjąć zdecydowane kroki, które uatrakcyjnią IKZE.

Piotr Juszczyk, Główny Doradca Podatkowy w firmie inFakt

IKE i IKZE a zwolnienie z podatków

IKE i IKZE a zwolnienie z podatków

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

Najnowsze w dziale Podatki

-

Polacy przestają inwestować w termomodernizację swoich domów?

-

Czy wygrane w zagranicznych kasynach online trzeba zgłaszać do urzędu skarbowego i płacić podatek w Polsce?

-

Pół roku po zmianach w podatku od nieruchomości: chaos, ryzyko, ale i szansa na oszczędności

-

Działka w spadku lub darowiźnie czy sprzedaż działki i przekazanie pieniędzy? Jakie obowiązują podatki i co jest korzystniejsze?

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}