Zaliczki kwartalne: optymalizacja podatkowa

2011-09-01 12:40

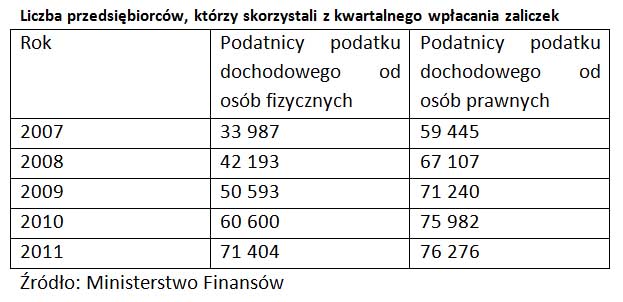

Liczba przedsiębiorców, którzy skorzystali z kwartalnego wpłacania zaliczek © fot. mat. prasowe

Sierpień i wrzesień to ostanie miesiące optymalizacji wysokości zaliczek kwartalnych. Jeśli przedsiębiorca podejmie działania zmierzające do obniżenia dochodu zapłaci niższy podatek nie tylko za III kwartał, ale także za IV kwartał roku podatkowego. W tym celu należy przede wszystkim zintensyfikować zakupy firmowe.

Przeczytaj także: Miesięczne i kwartalne rozliczenia podatków

Płacenie zaliczek na podatek dochodowy jest ciężkim obowiązkiem dla podatników, szczególnie jeśli obowiązek ich wpłaty przypada co miesiąc. Dlatego część przedsiębiorców wybiera znacznie korzystniejszą możliwość - zapłaty zaliczek raz na kwartał. Jest mniej popularna, bo nie każdy przedsiębiorca może z niej skorzystać, z drugiej jednak strony gwarantuje korzyści finansowe. W ten sposób mogą rozliczać się mniejsze firmy, bądź podmioty rozpoczynające działalność.Cztery zaliczki zamiast 11

Sposób obliczania zaliczki jest tutaj taki sam, jak przy rozliczeniach miesięcznych (zaliczkę za dany okres obliczamy od dochodu osiągniętego od początku roku odliczając zaliczki zapłacone za poprzednie okresy). Różnica polega jednak na tym, że zamiast 11 zaliczek miesięcznych przedsiębiorca zobowiązany jest do zapłaty 4 zaliczek kwartalnych. Zaliczka za I kwartał płatna jest do 20 kwietnia, zaliczka za II kwartał – do 20 lipca, zaliczka za III kwartał do 20 października, a zaliczka za IV kwartał do 20 grudnia w wysokości zaliczki III kwartału.

Optymalizacja zaliczek kwartalnych

20 października upływa termin płatności zaliczki za III kwartał. Od tej zaliczki zależy także wysokość płatności zaliczki za IV kwartał. Zgodnie z przepisami wynosi ona tyle samo co zaliczka za III kwartał. Dlatego z punktu widzenia przedsiębiorcy bardzo istotne jest zminimalizowanie podatku za cały III kwartał. Jeżeli przedsiębiorca nie zadba o dochody z końca kwartału nie dość tego, że będzie zobowiązany zapłacić wysoki podatek za III kwartał to konsekwencje tego odczuje w późniejszym okresie – w momencie płatności podatku za IV kwartał.

Niższy przychód i wyższy koszt

Co więc ma zrobić przedsiębiorca? Powinien z pewnością zmniejszyć dochód do opodatkowania. Mniejszy dochód to niższy podatek. Aby to zrobić można zmniejszyć przychody lub zwiększyć koszty podatkowe. Trudno jednak radzić, aby przedsiębiorca ograniczył przychody bo tych z reguły, jeśli są zamówienia, trudno nie zrealizować. Chociaż w niektórych sytuacjach, szczególnie na przełomie miesięcy można przesunąć transakcje z końca września na początek października. Te ostatnie bowiem będą rozliczone dopiero w zeznaniu rocznym. Jeśli jednak działania po stronie przychodów mogą być trudne w realizacji należy zintensyfikować koszty uzyskania przychodu.

Sierpniowe inwestycje

Sierpień to ostatni moment na inwestycje z punktu widzenia optymalizacji płatności zaliczek kwartalnych. Zakupu samochodu, maszyny czy innego składnika majątkowego nie można co do zasady od razu rozliczyć w kosztach uzyskania przychodu. Można jednak odliczyć taki koszt w formie amortyzacji. Pamiętać jednak trzeba, że pierwszy odpis amortyzacyjny podatnik uwzględni w kosztach uzyskania przychodu dopiero w miesiącu następującym po miesiącu, w którym środek trwały wprowadzono do ewidencji środków trwałych oraz wartości niematerialnych i prawnych. Zakupy sierpniowe będą mogły być rozliczone poprzez amortyzację dopiero we wrześniu. Koszt wrześniowy zmniejszy zatem zaliczkę III kwartału. Jeśli jednak przedsiębiorca nie zdążył zainwestować środków w sierpniu, inwestycja wrześniowa nie będzie miała wpływu na wielkość zaliczki III kwartału, bo koszt z tytułu amortyzacji zostanie wygenerowany dopiero w październiku co nie ma znaczenia dla celów obliczenia podatku. Wyjątkiem będą tutaj zakupy środków trwałych, których jednostkowa wartość nie przekracza 3,5 tys. zł. W takiej sytuacji cały wydatek można zaliczyć bezpośrednio do kosztów podatkowych w miesiącu oddania środka trwałego do używania.

fot. mat. prasowe

Liczba przedsiębiorców, którzy skorzystali z kwartalnego wpłacania zaliczek

Liczba przedsiębiorców, którzy skorzystali z kwartalnego wpłacania zaliczek

Pozostałe koszty w sierpniu i wrześniu

W celu obniżenia dochodu do opodatkowania podatnik powinien także rozważyć zwiększenie innych możliwych kosztów firmowych. Mogą to być np. koszty reklamy czy zakupy mebli biurowych. Nic nie stoi na przeszkodzie aby właśnie w sierpniu i wrześniu zrobić większe zapasy towarów szczególnie jeśli przedsiębiorca rozlicza koszty według metody kasowej możliwej w przypadku podatkowej księgi przychodów i rozchodów. Warte rozważenia jest także podpisanie umowy leasingu. Wysoka opłata wstępna może w wielu przypadkach znacznie zmniejszyć dochód do opodatkowania.

Zaliczki kwartalne dla zdyscyplinowanych

Kwartalny system wpłat zaliczek jest korzystny z pewnością dla tych przedsiębiorców, którzy są zdyscyplinowani i umieją w odpowiednim momencie zgromadzić większą kwotę na zapłatę podatku. Trzeba bowiem pamiętać, że miesięczne płatności podatku są niższe od kwartalnych. Jeżeli jednak założymy, że mamy do czynienia właśnie z takimi przedsiębiorcami można wskazać wiele korzyści takiego systemu rozliczeń: poprawę płynności poprzez odroczenie terminu zaliczki za pierwszy i drugi miesiąc kwartału czy ograniczenie pracy biurowej związanej choćby z dokonywaniem przelewów, a tym samym kosztów w przedsiębiorstwie.

Joanna Szlęzak-Matusewicz, Tax Care

Przeczytaj także:

Podatek dochodowy: utrata statusu małego podatnika

Podatek dochodowy: utrata statusu małego podatnika

Podatek dochodowy: utrata statusu małego podatnika

Podatek dochodowy: utrata statusu małego podatnika

oprac. : eGospodarka.pl

Przeczytaj także

Najnowsze w dziale Podatki

-

Działka w spadku lub darowiźnie czy sprzedaż działki i przekazanie pieniędzy? Jakie obowiązują podatki i co jest korzystniejsze?

-

Wakacje przedsiębiorcy a koszty firmowe - co i kiedy można odliczyć?

-

Rzeczywisty właściciel w podatku u źródła - kluczowe objaśnienia MF po latach oczekiwania

-

KSeF 2.0: firmy będą miały tylko 4 miesiące na testy nowego systemu e-Faktur

![Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-w-Polsce-rosna-a-sprzedaz-spada-co-dalej-z-rynkiem-mieszkaniowym-267477-50x33crop.png "Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym? [© wygenerowane przez AI]") Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym?

Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym?

{kind=link}