Wynajem lokalu: im starszy tym wyższa stawka amortyzacji

2015-06-03 12:51

Wynajmujący lokale użytkowe mogą obniżyć podatek dzięki amortyzacji. Lion’s Bank tłumaczy jak ustalić odpowiednią stawkę i dlaczego dobrym uzupełnieniem portfela jest leciwa nieruchomość?

Przeczytaj także: Ulepszenie inwestycji w obcym środku trwałym

W przypadku lokali użytkowych, czyli tych, w których swój biznes może prowadzić bank, fryzjer, sklepikarz czy aptekarz, amortyzacja naliczana jest na specyficznych zasadach. Podstawowe zastosowanie ma tu stawka 2,5% i nie ma znaczenia, czy posiadaczowi przysługuje prawo własności, czy spółdzielcze własnościowe prawo do lokalu. Jeśli więc lokal ma wartość początkową na poziomie 1 mln, to co roku można obniżyć podstawę opodatkowania o 25 tys. zł, ograniczając tym samym bieżące zobowiązania podatkowe.2,5% to nie wszystko

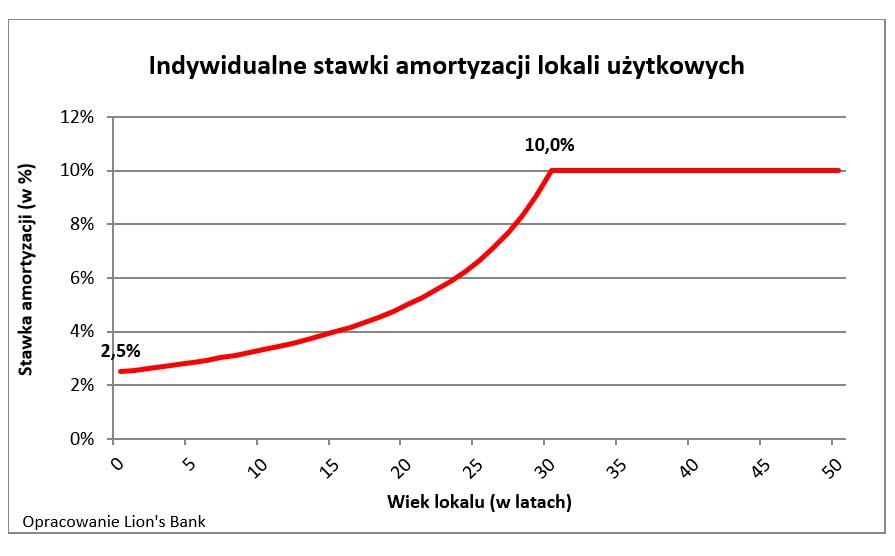

Na tym jednak nie koniec. Podatnicy posiadający prawo własności do lokali użytkowych mogą indywidualnie ustalić stawkę amortyzacji dla używanych środków trwałych po raz pierwszy wprowadzonych do ewidencji, czyli takich, które dopiero co kupili i chcą zacząć wynajmować. Ustalony w ten indywidualny sposób okres amortyzacji oblicza się poprzez odjęcie od 40 lat pełnych lat, które upłynęły od dnia oddania nieruchomości do użytkowania. Jeżeli zatem lokal był używany przez 15 lat, to maksymalna stawka amortyzacji wyniesie 4%, czyli nieruchomość w pełni zamortyzuje się przez 25 lat (40 minus 15), a przy lokalu używanym 30 lat stawka wyniesie 10%, czyli nieruchomość w pełni zamortyzuje się przez 10 lat (40 minus 30).

I na tym koniec, bo tak obliczony okres amortyzacji nie może być krótszy niż dziesięć lat. W efekcie jeśli znowu lokal ma wartość początkową na poziomie 1 mln, to w skrajnym przypadku co roku można obniżyć podstawę opodatkowania o 100 tys. zł (przy stawce amortyzacji 10%), a nie 25 tys. zł jak w standardowym przypadku. Nie powinno więc dziwić że nawet inwestorzy posiadający w portfelu głównie lokale kupione od deweloperów czasem zainteresowani są też zakupem nieruchomości w starszym – przynajmniej 30-letnim budynku.

Spółdzielcze można przekształcić

Ustaliliśmy więc, że wszyscy inwestorzy posiadający lokale użytkowe standardowo stosować mogą stawkę amortyzacji na poziomie 2,5% rocznie niezależnie od tego czy lokale są przedmiotem prawa spółdzielczego czy prawa własności. Właściciele mogą ponadto korzystać z indywidualnie ustalanych stawek amortyzacji. Jeśli z takiego dobrodziejstwa chciałby skorzystać posiadacz spółdzielczego własnościowego prawa do lokalu użytkowego, może to zrobić jeśli przekształci swoje prawo w pełne prawo własności.

Z prawnego punktu widzenia przekształcenie takie pozwala wprowadzić środek trwały do ewidencji po raz pierwszy, bo wcześniej lokal będący przedmiotem prawa spółdzielczego stanowił wartość niematerialną i prawną. Taką interpretację zaprezentował dyrektor izby skarbowej w Bydgoszczy w dokumencie z 15 września 2014 roku (ITPB1/415-581a/14/KK).

fot. mat. prasowe

Indywidualnej stawki amortyzacji lokali użytkowych

Im lokal jest starszy, tym szybciej można go zamortyzować. Minimalny okres amortyzacji to jednak 10 lat.

Pomiędzy prawem własności do lokalu użytkowego oraz prawem spółdzielczym zachodzi jeszcze jedna bardzo ważna różnica dotycząca amortyzacji. Chodzi o nakłady (remont) poczynione przed rozpoczęciem amortyzacji. Prostą sprawą jest remont w przypadku prawa własności – nakłady należy dodać do ceny zakupu nieruchomości podczas ustalania wartości początkowej do amortyzacji.

Przydatne narzędzia:

Kalkulator amortyzacji środków trwałych

Amortyzacyjny miecz obosieczny

Na koniec dwie ważne uwagi. Po pierwsze raz wybranej stawki amortyzacji nie można dowolnie zmieniać.

Po wtóre właściciele wynajmowanych nieruchomości, którzy stosują amortyzację w celu ograniczenia wysokości płaconego podatku, muszą pamiętać o konsekwencjach podatkowych, które mogą mieć miejsce przy sprzedaży nieruchomości. Inwestor musi bowiem obliczyć podatek od zysków ze sprzedaży, mnożąc stawkę 19% (stawka podatku od zysków ze sprzedaży nieruchomości) przez nadwyżkę ceny sprzedaży nad wartością księgową mieszkania.

Zobrazujmy to na przykładzie. Inwestor w 2010 roku kupił lokal za 1 mln zł. Dotychczas w ramach amortyzacji zaliczył w koszty łącznie 100 tys. zł. Po czterech latach lokal sprzedany został za 1 mln zł. Na pierwszy rzut oka inwestor mógłby uznać, że podatku od zysków ze sprzedaży może nie płacić, bo sprzedał nieruchomość za taką samą kwotę, za jaką kupił. Nie jest to jednak słuszne twierdzenie. Zgodnie z prawem podatek trzeba bowiem zapłacić od zysku obliczonego poprzez odjęcie od ceny sprzedaży (1 mln zł) aktualnej wartości środka trwałego (1 mln zł pomniejszone o 100 tys. zł kosztów amortyzacyjnych), co daje zysk na poziomie 100 tys. zł.

Uwaga! Podatku od zysków z tytułu sprzedaży mieszkania nie trzeba płacić, jeśli od daty nabycia minęło więcej niż 5 lat podatkowych. Przykładowy inwestor mógłby więc uniknąć opodatkowania zysków ze sprzedaży, gdyby poczekał ze sprzedażą do stycznia 2016 roku.

Bartosz Turek, Lion’s Bank

Przeczytaj także:

Budynek na cudzym gruncie jako inwestycja w obcym środku trwałym?

Budynek na cudzym gruncie jako inwestycja w obcym środku trwałym?

Budynek na cudzym gruncie jako inwestycja w obcym środku trwałym?

Budynek na cudzym gruncie jako inwestycja w obcym środku trwałym?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Działka w spadku lub darowiźnie czy sprzedaż działki i przekazanie pieniędzy? Jakie obowiązują podatki i co jest korzystniejsze?

-

Wakacje przedsiębiorcy a koszty firmowe - co i kiedy można odliczyć?

-

Rzeczywisty właściciel w podatku u źródła - kluczowe objaśnienia MF po latach oczekiwania

-

KSeF 2.0: firmy będą miały tylko 4 miesiące na testy nowego systemu e-Faktur

![Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Sprzedaz-mieszkan-znowu-hamuje-Skad-to-spowolnienie-267593-50x33crop.jpg "Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]") Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

{kind=link}