Polski Ład: jak zmiany w przepisach wpłyną na wysokość Twojego wynagrodzenia. Sprawdź symulację.

2022-04-06 00:03

Polski Ład: jak zmiany w przepisach wpłyną na wysokość Twojego wynagrodzenia © Magdziak Marcin - Fotolia.com

Przeczytaj także: Zmiany w wynagrodzeniach już od 1 lipca 2022 roku

Po trzech miesiącach obowiązywania zmian podatkowych wynikających z Polskiego Ładu, rząd po raz trzeci w ciągu jednego roku planuje zmienić zasady rozliczenia podatku dochodowego od osób fizycznych. Większości firm dopiero co udało się dostosować swoje systemy kadrowo-płacowe do zmienionych od początku roku dwukrotnie przepisów ustawy o PIT, a już konieczna będzie kolejna zmiana. Z kolei podatnicy na nowo muszą oswajać się ze zmianami w wynagrodzeniach.Koniec ulgi dla klasy średniej i obniżka PIT

Zgodnie z projektem z 24 marca 2022 r. płatnicy od 1 lipca 2022 r. nie będą zobligowani do naliczania ulgi dla klasy średniej. Pojawiła się jednak wątpliwość co z ulgą naliczaną w okresie od stycznia do czerwca 2022 r. Jak wynika z projektowanych zmian ulga dla klasy średniej zostanie zniesiona w odniesieniu do dochodów (przychodów) uzyskanych już od 1 stycznia 2022 r. Nie oznacza to jednak obowiązku dokonania korekt przez płatników w odniesieniu do już naliczonej ulgi dla klasy średniej. Z kolei podatnicy nie uwzględnią tej ulgi przy rocznym rozliczeniu PIT za 2022 rok.

Jednocześnie, aby zniwelować negatywny wpływ uchylenia ulgi dla klasy średniej, rząd zapowiedział obniżenie podatku PIT z 17% do 12%, co będzie równoznaczne ze zmianą kwoty zmniejszającej podatek, która wyniesie w skali roku 3600 zł, a nie jak do tej pory 5100 zł.

PIT-2 – czy konieczne będzie jego składanie?

W dalszym ciągu, aby płatnik potrącał kwotę zmniejszającą podatek konieczne będzie złożenie przez podatnika PIT-2, a zatem oświadczenia uprawniającego płatnika do potrącania kwoty zmniejszającej podatek.

Jednakże, jak wynika z projektu nowelizacji, PIT-2 składać będą mogli również podatnicy uzyskujący przychody z tzw. działalności wykonywanej osobiście, a zatem m.in. z umów zlecenia, o dzieło, czy z kontraktów menedżerskich.

Dodatkowo, zgodnie z nowelizacją, oświadczenie PIT-2 podatnik będzie mógł złożyć maksymalnie trzem płatnikom, a nie tak jak dotychczas tylko jednemu. W takim przypadku w oświadczeniu podatnik musi wskazać, że płatnik jest usprawniony do pomniejszenia zaliczki o kwotę stanowiącą:

- 1/12 kwoty zmniejszającej podatek – w przypadku, gdy podatnik złoży PIT-2 jednemu płatnikowi będzie to zatem kwota 300 zł, albo

- 1/24 kwoty zmniejszającej podatek – w przypadku, gdy podatnik złoży PIT-2 dwóm płatnikom będzie to zatem kwota 150 zł, albo

- 1/36 kwoty zmniejszającej podatek – w przypadku, gdy podatnik złoży PIT-2 trzem płatnikom będzie to zatem kwota 100 zł.

fot. Magdziak Marcin - Fotolia.com

Polski Ład: jak zmiany w przepisach wpłyną na wysokość Twojego wynagrodzenia

W związku ze zmianami od 1 lipca 2022 r. większość podatników zyska, a ich miesięczne wynagrodzenia netto będą wyższe w porównaniu do roku 2021 czy okresu od 1 stycznia 2022 do 30 czerwca 2022, w którym obowiązują zasady Polskiego Ładu. Istnieje jednak także grupa podatników, dla której nowe zmiany nie będą korzystne, a ich wynagrodzenie miesięczne w porównaniu do tego, które otrzymywali w 2021 roku w dalszym ciągu będą niższe.

Co z zaliczkami na podatek dochodowy?

Zgodnie z zapowiedziami Ministerstwa Finansów od 1 lipca 2022 r. płatnicy nie będą już podwójnie liczyć i porównywać zaliczek na PIT, tj. według zasad z 2021 i z 2022 r. Jednakże w projekcie ustawy nowelizującej próżno szukać uchylenia przepisu ustawy o PIT, który obliguje płatników do dokonywania podwójnych obliczeń. Z kolei w uzasadnieniu do projektu ustawy znaleźć można informacje o uchyleniu art. 53a ustawy o PIT (na mocy którego wprowadzono mechanizm podwójnego liczenia i porównywania zaliczek), jak również informację, że w ten sposób wyeliminowane zostanie ryzyko dużych dopłat w rocznym rozliczeniu podatkowym.

Wydaje się zatem, że zamiarem jest uproszczenie liczenia zaliczek na PIT za rok 2022 i odejście od podwójnych obliczeń i porównywania sytuacji danego pracownika w roku 2022 w stosunku do roku 2021.

Co istotne, w myśl projektu ustawy, jeżeli płatnik pobierze w lipcu 2022 r. zaliczkę na PIT na podstawie przepisów obowiązujących na dzień 30 czerwca 2022 r., a nie przekaże jej jeszcze na rachunek urzędu skarbowego, zobowiązany będzie niezwłocznie zwrócić podatnikowi tę jej część, która przekroczy zaliczkę obliczoną już na podstawie przepisów, które mają wejść w życie 1 lipca 2022 r.

Czy w takim razie wynagrodzenia netto wzrosną?

Wraz z wejściem w życie od 1 stycznia 2022 r. zmian wynikających z wprowadzenia Polskiego Ładu mogliśmy wyodrębnić 3 grupy podatników, których zmiany te dotykały w różny sposób. Do pierwszej zaliczyć można podatników, dla których nowy system okazał się korzystny, a ich wynagrodzenie wzrosło, do drugiej - tych, dla których zmiany okazały się neutralne, a zmiana wynagrodzenia netto nie była odczuwalna. Jednak dla pewnej części podatników był to negatywny zabieg, a wynagrodzenie netto tej grupy uległo obniżeniu w porównaniu do roku ubiegłego (2021).

Eksperci EY sprawdzili, jaki wpływ będą miały planowane w projekcie nowelizacji zmiany na wynagrodzenia pracowników. Aby w czytelny sposób zobrazować, jak zmienią się wynagrodzenia netto Polaków przedstawiamy kilka scenariuszy wraz z tabelami, w których znajdują się szczegółowe obliczenia zarówno przed zmianami, a także po kolejnych zmianach.

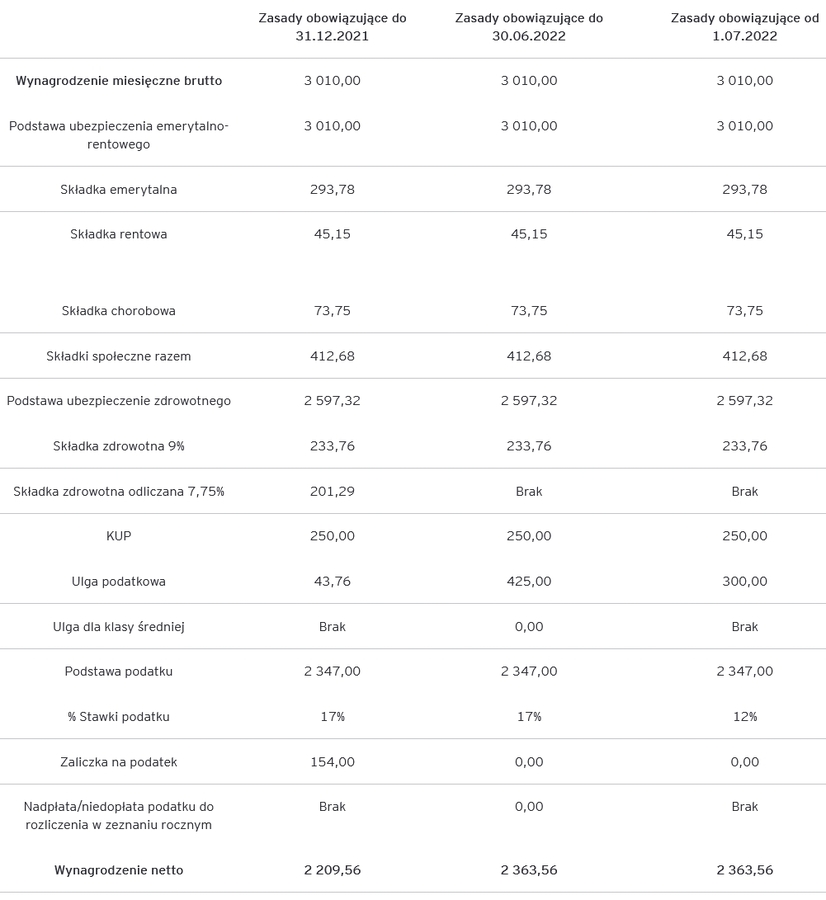

Scenariusz 1 - założenia:

• Wynagrodzenie miesięczne brutto: 3 010 PLN

• Koszty uzyskania przychodu: 250 PLN

• Kwota zmniejszająca podatek (PIT-2): podatnik złożył oświadczenie

fot. mat. prasowe

Wynagrodzenie miesięczne brutto: 3 010 PLN

Przy wynagrodzeniu brutto 3 010 PLN miesięcznie po 01.07.2022 wysokość wynagrodzenia netto nie zmieni się w stosunku do kwoty wypłacanej pracownikowi według zasad obowiązujących do 30.06.2022.

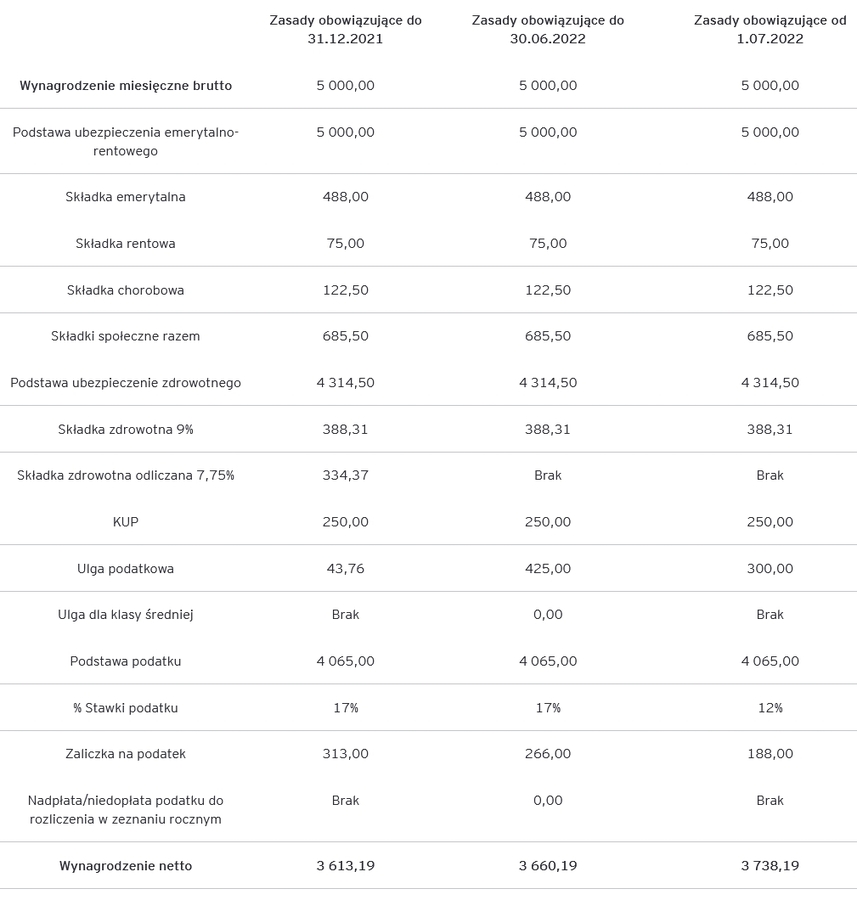

Scenariusz 2 - założenia:

• Wynagrodzenie miesięczne brutto: 5 000 PLN

• Koszty uzyskania przychodu: 250 PLN

• Kwota zmniejszająca podatek (PIT-2): podatnik złożył oświadczenie

fot. mat. prasowe

Wynagrodzenie miesięczne brutto: 5 000 PLN

Przy wynagrodzeniu brutto 5 000 PLN miesięcznie po 01.07.2022 wysokość wynagrodzenia netto będzie o 78 PLN wyższa w stosunku do kwoty wypłacanej pracownikowi według zasad obowiązujących do 30.06.2022.

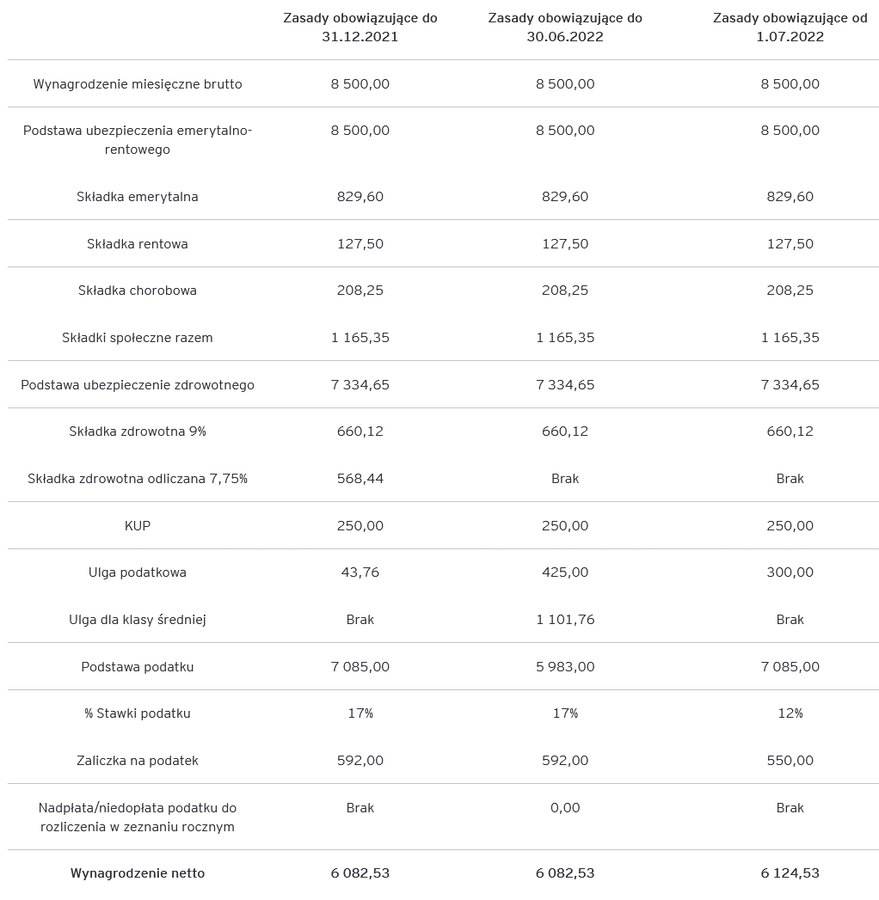

Scenariusz 3 - założenia:

• Wynagrodzenie miesięczne brutto: 8 500 PLN

• Koszty uzyskania przychodu: 250 PLN

• Kwota zmniejszająca podatek (PIT-2): podatnik złożył oświadczenie

fot. mat. prasowe

Wynagrodzenie miesięczne brutto: 8 500 PLN

Przy wynagrodzeniu brutto 8 500 PLN miesięcznie po 01.07.2022 wysokość wynagrodzenia netto będzie o 42 PLN wyższa w stosunku do kwoty wypłacanej pracownikowi według zasad obowiązujących do 30.06.2022.

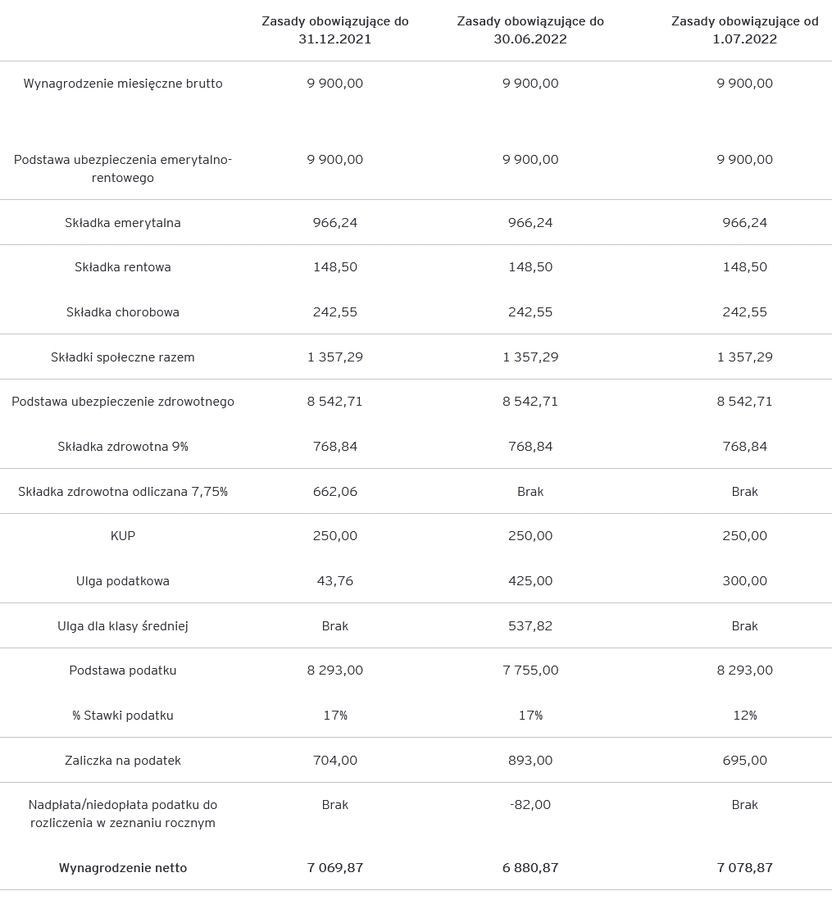

Scenariusz 4 - założenia:

• Wynagrodzenie miesięczne brutto: 9 900 PLN

• Koszty uzyskania przychodu: 250 PLN

• Kwota zmniejszająca podatek (PIT-2): podatnik złożył oświadczenie

fot. mat. prasowe

Wynagrodzenie miesięczne brutto: 9 900 PLN

Przy wynagrodzeniu brutto 9 900 PLN miesięcznie po 01.07.2022 wysokość wynagrodzenia netto będzie o 198 PLN wyższa w stosunku do kwoty wypłacanej pracownikowi według zasad obowiązujących do 30.06.2022.

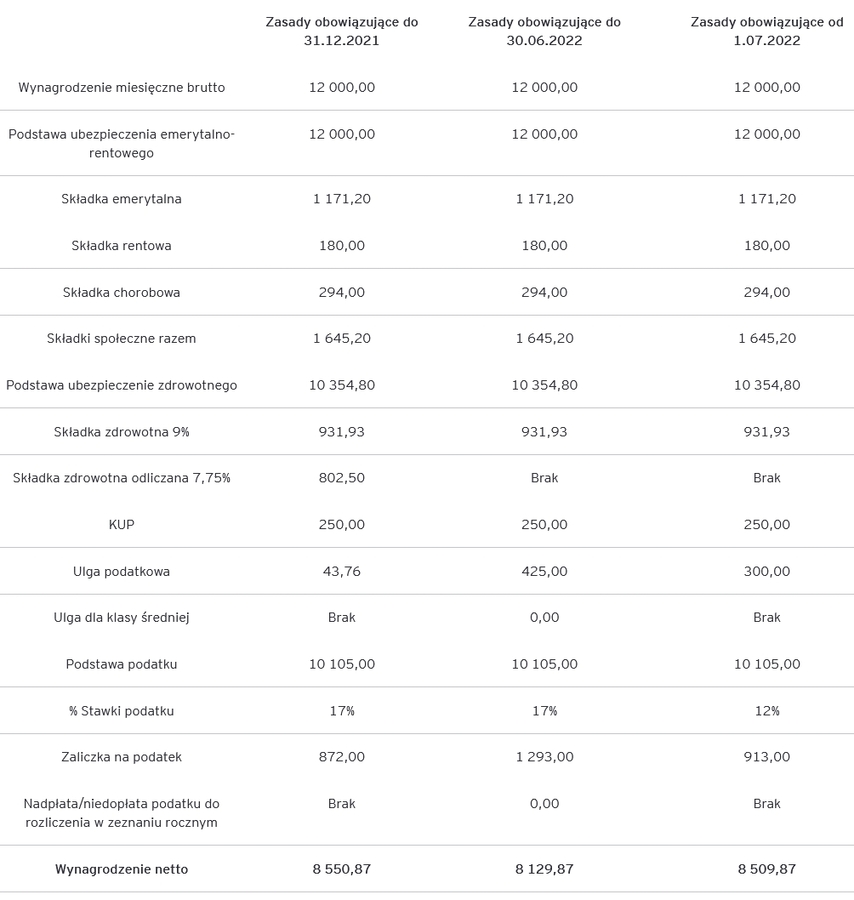

Scenariusz 5 - założenia:

• Wynagrodzenie miesięczne brutto: 12 000 PLN

• Koszty uzyskania przychodu: 250 PLN

• Kwota zmniejszająca podatek (PIT-2): podatnik złożył oświadczenie

fot. mat. prasowe

Wynagrodzenie miesięczne brutto: 12 000 PLN

Przy wynagrodzeniu brutto 12 000 PLN miesięcznie po 01.07.2022 wysokość wynagrodzenia netto będzie o 380 PLN wyższa w stosunku do kwoty wypłacanej pracownikowi według zasad obowiązujących do 30.06.2022.

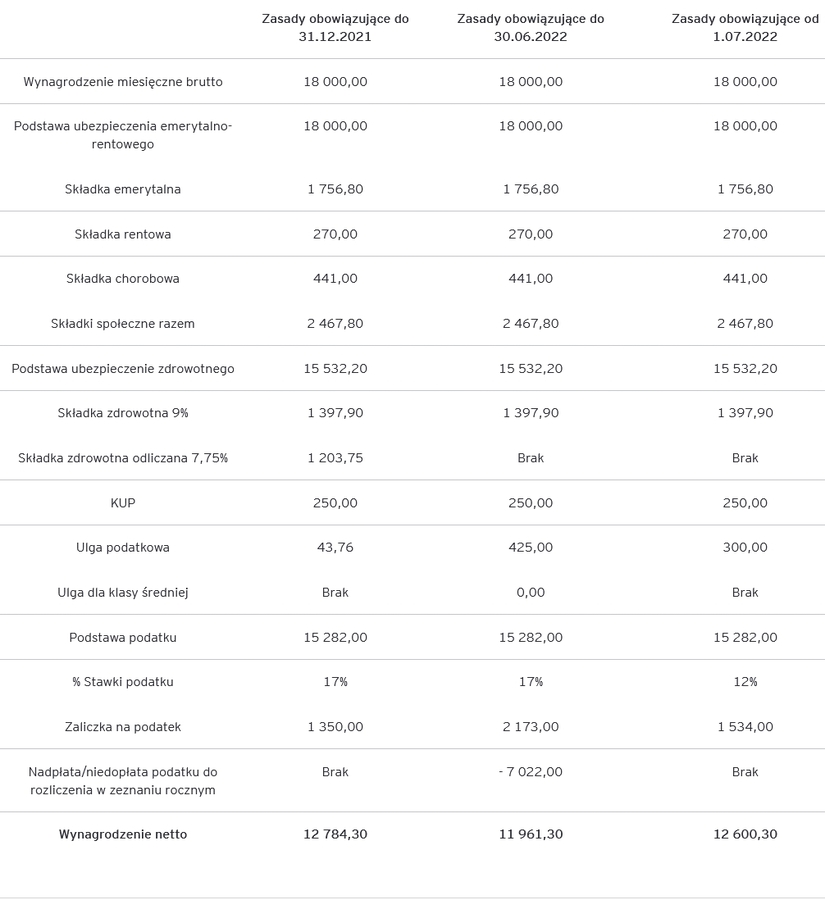

Scenariusz 6 - założenia:

• Wynagrodzenie miesięczne brutto: 18 000 PLN

• Koszty uzyskania przychodu: 250 PLN

• Kwota zmniejszająca podatek (PIT-2): podatnik złożył oświadczenie

fot. mat. prasowe

Wynagrodzenie miesięczne brutto: 18 000 PLN

Przy wynagrodzeniu brutto 18 000 PLN miesięcznie po 01.07.2022 wysokość wynagrodzenia netto będzie o 639 PLN wyższa w stosunku do kwoty wypłacanej pracownikowi według zasad obowiązujących do 30.06.2022.

Okiem eksperta EY

W związku ze zmianami, jakie mają obowiązywać od 1 lipca 2022 r. większość podatników zyska, a ich miesięczne wynagrodzenia netto będą wyższe w porównaniu do roku 2021 czy okresu od 1 stycznia 2022 do 30 czerwca 2022, w którym obowiązują zasady Polskiego Ładu. Należy jednak wspomnieć, iż istnieje grupa podatników, dla której nowe zmiany nie będą korzystne, a ich wynagrodzenie miesięczne w porównaniu do tego, które otrzymywali w 2021 roku w dalszym ciągu będą niższe.

Zwiększenie wynagrodzenia miesięcznego spowodowane jest przede wszystkim obniżeniem stawki podatkowej z 17% na 12%. W efekcie obniżenia stawki PIT, brak możliwości odliczenia składki zdrowotnej od podatku nie będzie już, aż tak dotkliwy dla podatników. Dodatkowo, pozostawienie zwiększonej kwoty wolnej od podatku (30 000 zł/rocznie) oraz podwyższonego pierwszego progu podatkowego (120 000 zł/rocznie) sprawi, iż zmiany wprowadzone od 1 lipca 2022 r. będą korzystane dla szerokiej grupy podatników.

W wyniku wprowadzania kolejnych, dokonywanych w krótkich odstępach czasu zmian Polskiego Ładu i jego nowelizacji, poprawne naliczenie wynagrodzeń pracowników wymagać będzie sprawnego poruszania się w gąszczu zawiłych przepisów. Rozliczenie PIT za rok 2022 może okazać się wyzwaniem i nastręczać wielu trudności.

Będą zmiany zasad pobierania zaliczek na podatek PIT

Będą zmiany zasad pobierania zaliczek na podatek PIT

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Kiedy prezent ślubny trzeba zgłosić do skarbówki? Przepisy i limity

-

Kontrola podatkowa 5 lat wstecz. Podatnik wygrał sprawę o 84 tys. zł, bo urzędnicy nie dotrzymali terminów

-

Kontrola podatkowa. Co każdy przedsiębiorca powinien wiedzieć?

-

Funkcja dodawania załączników w KSeF miała być dla wszystkich. W praktyce skorzystają nieliczni

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}