Samochód w leasingu: wykup i sprzedaż a podatki

2011-07-25 11:52

Przeczytaj także: Leasing samochodu: wykup i sprzedaż

Co istotne, takie postępowanie jest właściwe w sytuacji, gdy kwotę wykupu uwzględniono w wartości początkowej leasingowanego środka trwałego.

Podejście to jest zgodne z Krajowym Standardem Rachunkowości nr 5 "Leasing, najem i dzierżawa" (por. pkt VI.10).

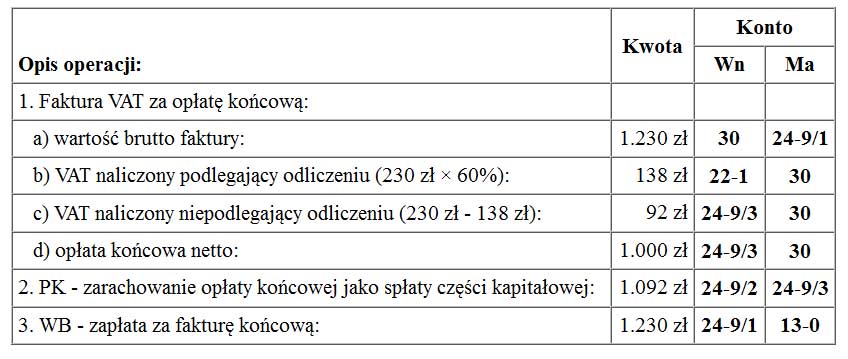

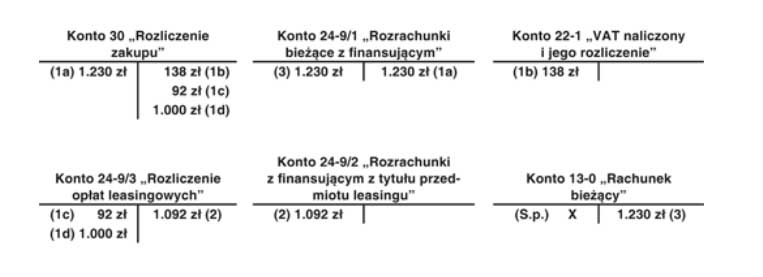

Przykład

Jednostka po zakończeniu umowy leasingu finansowego dla celów bilansowych, a dla celów podatkowych - operacyjnego, wykupiła przedmiot tej umowy (samochód osobowy). Kwotę wykupu, na podstawie umowy, uwzględniono w wartości początkowej środka trwałego. Opłata końcowa wyniosła: 1.230 zł (w tym VAT: 230 zł).

fot. mat. prasowe

fot. mat. prasowe

Należy jednak zaznaczyć, że stosowanie krajowych standardów rachunkowości jest jedynie prawem, a nie obowiązkiem jednostki. Oznacza to, że jednostka ma również możliwość wyboru innego rozwiązania, które według jej oceny lepiej obrazuje daną operację. Sposób postępowania w tym zakresie powinien zostać wskazany w polityce rachunkowości.

Natomiast jeżeli opcja wykupu nie została uwzględniona w wartości początkowej leasingowanego samochodu lub jeżeli jednostka dokonuje kwalifikacji umów według przepisów podatkowych (art. 3 ust. 6 ustawy o rachunkowości), to wykup samochodu z leasingu może być księgowany jako zużycie materiałów (jeżeli zakup nie stanowi środka trwałego):

- Wn konto 40 "Koszty według rodzajów" (w analityce: Zużycie materiałów),

- Ma konto 21 "Rozrachunki z dostawcami"

lub na zasadach ogólnych dotyczących środków trwałych (o ile zostanie uznany za środek trwały):

- Wn konto 01 "Środki trwałe",

- Ma konto 24 "Pozostałe rozrachunki".

Natomiast sprzedaż wykupionego wcześniej pojazdu należy ująć następująco:

- Wn konto 24 "Pozostałe rozrachunki",

- Ma konto 76-0 "Pozostałe przychody operacyjne" lub 74-0 "Sprzedaż materiałów".

oraz rozchód: (Wn 76-1 wartość nieumorzona, Wn 07-1 umorzenie, Ma 01)

Dodatkowo należy pamiętać o ewentualnej korekcie VAT naliczonego, księgowanej: Wn konto 76-1, Ma konto 22-1.

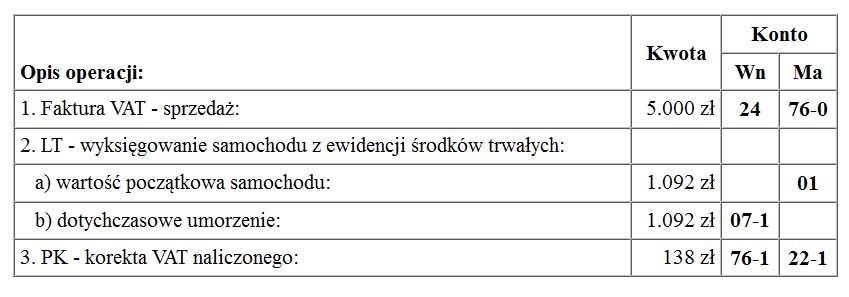

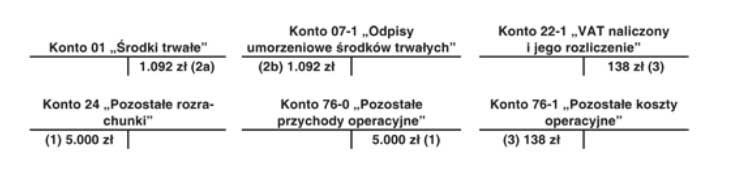

Przykład

8 lipca 2011 r. jednostka sprzedała samochód osobowy za kwotę 5.000 zł, który wykupiła 3 stycznia 2011 r. z leasingu za kwotę 1.230 zł (z VAT). Ponieważ skorzystała ze zwolnienia z VAT (6 miesięcy użytkowania) oraz wartość samochodu nie przekraczała 15.000 zł i sprzedaż nastąpiła w pierwszych 12 miesiącach, należało skorygować cały VAT naliczony, czyli 138 zł. Pojazd zaliczony był do środków trwałych jednorazowo zamortyzowanych.

fot. mat. prasowe

fot. mat. prasowe

Wydawnictwo Podatkowe GOFIN – wydawca czasopism, Gazety Podatkowej i serwisów internetowych dostarczających specjalistycznej wiedzy z zakresu podatków, rachunkowości, ubezpieczeń i prawa pracy.

Przeczytaj także:

Prywatna sprzedaż firmowego samochodu osobowego w PIT

Prywatna sprzedaż firmowego samochodu osobowego w PIT

Prywatna sprzedaż firmowego samochodu osobowego w PIT

Prywatna sprzedaż firmowego samochodu osobowego w PIT

Więcej na ten temat:

leasing, leasing operacyjny, samochód w leasingu, leasing samochodów, samochód osobowy w podatkach

Przeczytaj także

Najnowsze w dziale Podatki

-

Polacy przestają inwestować w termomodernizację swoich domów?

-

Czy wygrane w zagranicznych kasynach online trzeba zgłaszać do urzędu skarbowego i płacić podatek w Polsce?

-

Pół roku po zmianach w podatku od nieruchomości: chaos, ryzyko, ale i szansa na oszczędności

-

Działka w spadku lub darowiźnie czy sprzedaż działki i przekazanie pieniędzy? Jakie obowiązują podatki i co jest korzystniejsze?

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}

{kind=link}