Ile może trwać kontrola podatkowa?

2011-09-12 12:33

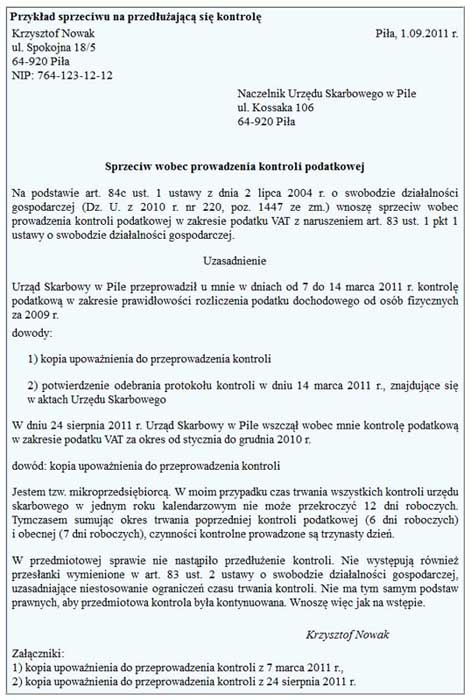

Przykład sprzeciwu na przedłużającą się kontrolę © fot. mat. prasowe

Pracownicy urzędu skarbowego mogą kontrolować rozliczenia podatkowe firmy - w zależności od jej wielkości - od kilkunastu do kilkudziesięciu dni w roku. Często jednak ich wizyty są o wiele dłuższe. Przedłużenie kontroli musi być uzasadnione.

Przeczytaj także: Kontrola podatkowa: co jest zabronione?

Roczny limitKażdy przedsiębiorca musi być przygotowany na to, że pracownicy urzędu skarbowego sprawdzą, czy i jak wywiązuje się z obowiązków wobec fiskusa. Kontrole te prowadzone są z uwzględnieniem przepisów ustawy o swobodzie działalności gospodarczej (art. 291c Ordynacji podatkowej). Oznacza to, że kontrolerzy nie mogą weryfikować rozliczeń podatkowych przedsiębiorcy w nieskończoność. Związani są limitami. Czas trwania wszystkich kontroli prowadzonych w jednym roku kalendarzowym przez pracowników urzędu skarbowego u mikroprzedsiebiorców nie może przekroczyć 12 dni roboczych. W przypadku małych przedsiębiorców pułap ten wynosi 18 dni roboczych, średnich firm - 24 dni robocze, a pozostałych - 48 dni roboczych. Tyle czasu mogą trwać wszystkie kontrole, także te przeprowadzone z naruszeniem prawa. Trzeba jednak zaznaczyć, że niektóre w ogóle nie podlegają ograniczeniom czasowym. Przykładem tego jest kontrola zasadności zwrotu podatku VAT, tocząca się przed jego dokonaniem.

Kontrola podatkowa rozpoczyna się zasadniczo w momencie, gdy pracownicy urzędu skarbowego doręczają podatnikowi lub uprawnionej osobie upoważnienie do jej przeprowadzenia i okazują legitymacje służbowe. W pewnych sytuacjach jednak wystarczy, że się wylegitymują. Dopuszcza się taką możliwość, gdy ma to przeciwdziałać popełnieniu przestępstwa skarbowego lub wykroczenia skarbowego bądź służy zabezpieczeniu dowodów ich popełnienia. Wszczęcie kontroli "na legitymację" nie zwalnia pracowników urzędu skarbowego z obowiązku doręczenia upoważnienia do jej przeprowadzenia. Musi być ono dostarczone w ciągu 3 dni.

Zakończenie kontroli podatkowej następuje natomiast w dniu doręczenia podatnikowi lub uprawnionej osobie protokołu zawierającego opis dokonanych ustaleń.

Dłuższa wizyta

Kontrolerzy nie muszą wykorzystać całego rocznego limitu na jedną kontrolę. Chcąc więc wiedzieć, jak długo potrwa ich wizyta, trzeba uważnie przeczytać upoważnienie do przeprowadzenia kontroli. Musi być w nim podana data rozpoczęcia kontroli i przewidywany termin jej zakończenia.

Dopuszczalne jest przedłużenie czasu trwania weryfikacji. Urząd skarbowy może to zrobić z przyczyn od siebie niezależnych. Przedsiębiorca musi być o tym powiadomiony na piśmie. Podaje się w nim przyczyny przedłużenia kontroli i wskazuje nowy termin jej zakończenia. W ten sposób nie można jednak naruszać określonych w ustawie o swobodzie działalności gospodarczej rocznych limitów czasu trwania kontroli.

Dłużej może trwać sprawdzanie, jeżeli w jego trakcie wyjdzie na jaw, że podatnik poważnie naruszył swoje obowiązki wobec fiskusa. Nie złożył deklaracji albo zaniżył zobowiązanie podatkowe lub zawyżył stratę w wysokości przekraczającej równowartość 10% kwoty zadeklarowanego zobowiązania bądź straty. Urząd skarbowy zawiadamia przedsiębiorcę o ujawnionych okolicznościach. Wskazuje zgromadzony w tym zakresie materiał dowodowy. W takiej sytuacji pracownicy urzędu skarbowego mają prawo prowadzić kontrolę dwa razy dłużej niż to wynika z podstawowego rocznego limitu określonego dla danego przedsiębiorcy.

Sprzeciw wobec kontroli

W przypadku gdy sprawdzanie rozliczeń podatkowych zajmuje pracownikom urzędu skarbowego więcej czasu niż jest to dopuszczalne, można złożyć pisemny sprzeciw wobec prowadzenia kontroli z naruszeniem przepisów prawa (art. 84c ust. 1 ustawy o swobodzie działalności gospodarczej).

Sprzeciw należy wnieść w ciągu 3 dni roboczych od dnia wszczęcia kontroli. W przypadku gdy naruszenie limitu czasu trwania kontroli nastąpiło w trakcie jej prowadzenia, termin ten zaczyna biec w dniu, w którym nastąpiło przekroczenie limitu. Sprzeciw kieruje się do naczelnika urzędu skarbowego. O jego złożeniu przedsiębiorca musi również pisemnie zawiadomić kontrolujących.

Urząd skarbowy ma 3 dni robocze na rozpoznanie sprzeciwu i wydanie postanowienia o odstąpieniu albo o kontynuowaniu czynności kontrolnych. Jeżeli w tym terminie tego nie zrobi, przyjmuje się, że zapadło rozstrzygnięcie o odstąpieniu od czynności kontrolnych. Na postanowienie wydane przez urząd skarbowy można wnieść zażalenie. Powinno być ono rozpatrzone w ciągu 7 dni od wniesienia. W przeciwnym razie przyjmuje się, że zapadło rozstrzygnięcie uznające jego słuszność.

Konsekwencją wniesienia sprzeciwu jest wstrzymanie czynności kontrolnych. Następuje to z chwilą doręczenia kontrolującym zawiadomienia o wniesieniu sprzeciwu. Czynności kontrolne nie są wykonywane do czasu rozpatrzenia sprzeciwu przez urząd skarbowy. W przypadku gdy na wydane przez niego w tej sprawie postanowienie zostanie wniesione zażalenie, kontrolerzy muszą wstrzymać swoje działania do momentu jego załatwienia.

fot. mat. prasowe

Przykład sprzeciwu na przedłużającą się kontrolę

Przykład sprzeciwu na przedłużającą się kontrolę

Podstawa prawna

Ustawa z dnia 29.08.1997 r. - Ordynacja podatkowa (Dz. U. z 2005 r. nr 8, poz. 60 ze zm.)

Ustawa z dnia 2.07.2004 r. o swobodzie działalności gospodarczej (Dz. U. z 2010 r. nr 220, poz. 1447 ze zm.)

Wydawnictwo Podatkowe GOFIN – wydawca czasopism, Gazety Podatkowej i serwisów internetowych dostarczających specjalistycznej wiedzy z zakresu podatków, rachunkowości, ubezpieczeń i prawa pracy.

Biura rachunkowe i budowlanka pod lupą fiskusa. Więcej kontroli skarbowych w 2015 r.

Biura rachunkowe i budowlanka pod lupą fiskusa. Więcej kontroli skarbowych w 2015 r.oprac. : Małgorzata Żujewska / Gazeta Podatkowa

Przeczytaj także

Najnowsze w dziale Podatki

-

Polacy przestają inwestować w termomodernizację swoich domów?

-

Czy wygrane w zagranicznych kasynach online trzeba zgłaszać do urzędu skarbowego i płacić podatek w Polsce?

-

Pół roku po zmianach w podatku od nieruchomości: chaos, ryzyko, ale i szansa na oszczędności

-

Działka w spadku lub darowiźnie czy sprzedaż działki i przekazanie pieniędzy? Jakie obowiązują podatki i co jest korzystniejsze?

![Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-w-Polsce-rosna-a-sprzedaz-spada-co-dalej-z-rynkiem-mieszkaniowym-267477-50x33crop.png "Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym? [© wygenerowane przez AI]") Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym?

Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym?

{kind=link}