Podatek dochodowy 2014: koniec ulgi meldunkowej

2013-10-30 13:10

Przeczytaj także: 2014 r. bez ulgi meldunkowej w podatku dochodowym

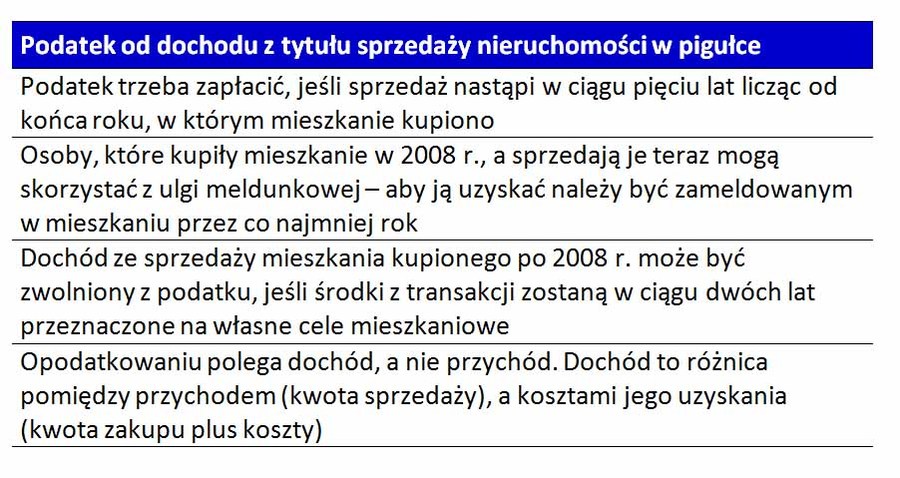

Odpłatne zbycie nieruchomości stanowi oddzielne źródło przychodu podatkowego pod warunkiem, że zbycie to nie następuje w ramach prowadzonej przez podatnika pozarolniczej działalności gospodarczej oraz, że zostało dokonane przed upływem pięciu lat licząc od końca roku kalendarzowego, w którym mieszkanie kupiono. Ta najważniejsza zasada nie uległa zmianie na przestrzeni ostatnich lat. Zmieniły się za to zasady dotyczące ewentualnych zwolnień z podatku. To, czy i na jakich zasadach można tego podatku nie płacić, zależy od daty zakupu nieruchomości.Należny podatek dochodowy płaci się według stawki w wysokości 19 proc., a warunkiem koniecznym jest, aby ten dochód w ogóle powstał. Dochód to różnica pomiędzy przychodem (kwotą otrzymaną ze sprzedaży) a kosztami jego uzyskania (kosztem zakupu, udokumentowanymi nakładami, odpisami amortyzacyjnymi, kosztami transakcyjnymi itd.). Z uwagi na zmiany cen nieruchomości może zdarzyć się tak, że sprzedaż mieszkania nie wygeneruje dochodu, czyli podatku płacić nie trzeba będzie i to bez względu na datę zakupu nieruchomości.

Jeśli natomiast dochód powstanie, będzie podlegał opodatkowaniu stawką 19 proc. i nie jest łączony z dochodami uzyskanymi z innych źródeł (np. ze stosunku pracy). W latach 2007-2008 obowiązywała tzw. ulga meldunkowa, która umożliwia zwolnienie z podatku dochodowego z tytułu sprzedaży mieszkania. Aby skorzystać ze zwolnienia (powszechnie nazywanego ulgą) należy udowodnić, że przed datą sprzedaży było się zameldowanym w lokalu na pobyt stały przez okres nie krótszy niż 12 miesięcy. Przy czym „przed datą sprzedaży” jest tu pojęciem szerokim i może dotyczyć sytuacji, w której ktoś wiele lat temu był zameldowany w mieszkaniu rodziców, potem je odziedziczył, a teraz sprzedaje.

fot. Kurhan - Fotolia.com

Jeszcze dwa miesiące działania ulgi meldunkowej

Do końca 2013 r. będzie można skorzystać z tzw. ulgi meldunkowej, która pozwala na niezapłacenie podatku od sprzedaży mieszkania kupionego w 2008 roku.

Osoby spełniające ten warunek powinny złożyć w odpowiednim dla siebie urzędzie skarbowym oświadczenie, przy czym ustawa nie precyzuje wzoru oświadczenia, trzeba je więc napisać samodzielnie. Jedyna ważna informacja to taka, że musi ono mieć formę pisemną.

Pierwotnie podatnik miał 14 dni od daty sprzedaży nieruchomości na złożenie oświadczenia w urzędzie, ale wprowadzono zmianę i oświadczenie składa się w terminie złożenia zeznania podatkowego za rok, w którym miała miejsce transakcja. Jest zatem więcej czasu, ale o oświadczeniu trzeba pamiętać, bo niezłożenie go na czas wiąże się z obowiązkiem uiszczenia podatku dochodowego.

Od 1 stycznia 2014 r. ulga meldunkowa straci prawo bytu, bo od końca jej obowiązywania (31 grudnia 2008 r.) minie ponad pięć lat, nie będzie więc już mieszkań kupionych w latach 2007-2008 i sprzedanych przed upływem pięciu lat.

Zatem osoby, które kupiły mieszkanie w 2008 roku (bez względu na to, czy na początku czy na końcu) i sprzedają je w 2013 roku, mogą skorzystać z ulgi meldunkowej, o ile przed sprzedażą przez co najmniej rok były w rzeczonym mieszkaniu zameldowane. Jeśli ktoś sprzedaje z zyskiem mieszkanie, w którym zameldowany nie był, to warto rozważyć poczekanie do początku 2014 r., wówczas podatku nie będzie trzeba płacić, gdyż upłynie pięć lat od zakupu i uzyskana ze sprzedaży kwota nie będzie w ogóle stanowiła przychodu podatkowego.

A co z osobami, które kupiły mieszkanie po 2009 r.? Od początku 2009 r. obowiązuje inna ulga – mieszkaniowa. Zwolnienie z zapłaty podatku od dochodu (znów pod uwagę brany jest dochód, czyli różnica pomiędzy uzyskaną ceną sprzedaży, a kosztami podatkowymi) ze sprzedaży mieszkania uzyskać można pod warunkiem, że kwota uzyskana z transakcji zostanie w ciągu dwóch lat przeznaczona na własne cele mieszkaniowe określone w ustawie.

fot. mat. prasowe

Podatek od dochodu z tytułu sprzedaży nieruchomości w pigułce

Od sprzedawanego mieszkania nie zawsze trzeba zapłacić podatek. Wszystko zależy od daty jego nabycia oraz tego, czy na sprzedaży uzyskano dochód.

Marcin Krasoń,

współpraca: Jakub Chowaniec

Sprzedaż mieszkania: ulga meldunkowa czy cele mieszkaniowe?

Sprzedaż mieszkania: ulga meldunkowa czy cele mieszkaniowe?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Faktura VAT w 2026: zasady wystawiania, KSeF, korekty, paragon z NIP, zaliczki i waluty obce. Kompletny przewodnik

-

Kiedy zakup nieruchomości w Hiszpanii może uczynić Cię rezydentem podatkowym i jakie podatki zapłacisz?

-

Faktura w walucie obcej w KSeF. Co się zmieniło i jak unikać błędów? Nowe zasady i obowiązki

-

Przełomowy wyrok SUE w sprawie VAT. Firmy nie muszą czekać na fakturę, aby odliczyć podatek

![Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz? [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-najmu/Wynajem-mieszkania-czy-kredyt-Gdzie-rata-jest-tansza-niz-czynsz-270870-50x33crop.jpg "Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz? [© pexels]") Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz?

Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz?

{kind=link}

{kind=link}