Jak liczyć zwolnienie z podatku od sprzedaży nieruchomości?

2015-07-31 11:19

Jak liczyć zwolnienie z podatku od sprzedaży nieruchomości? © exclusive-design - Fotolia.com

Przeczytaj także: Zakup mieszkania na wynajem nie zwalnia z podatku

Przypomnijmy, źródło przychodu w podatku dochodowym z powyższego tytułu wystąpi, jeżeli odpłatne zbycie posiadanej prywatnej nieruchomości nastąpi przed upływem 5 lat licząc od końca roku, w którym miało miejsce jej nabycie.Jeżeli nieruchomość była amortyzowana (np. wskutek oddania jej w najem), to wartość dokonanych odpisów amortyzacyjnych pomniejsza koszty uzyskania przychodu (a więc, mówiąc innymi słowami, zwiększy dochód).

Jeżeli przychód uzyskany ze sprzedaży będzie większy od kosztów jego uzyskania, powstaje dochód (potocznie nazywany też zyskiem), który trzeba co do zasady opodatkować. Stawka podatku wynosi tutaj 19%. Jeżeli zatem przykładowo podatnik zarobi na sprzedaży nieruchomości 70 tys. zł, fiskusowi będzie musiał oddać 13,3 tys. zł, w związku z czym do jego dyspozycji pozostanie 56,7 tys. zł.

Dochód taki może jednak zostać zwolniony z podatku, jeżeli podatnik zarobione pieniądze przeznaczy na własne cele mieszkaniowe w ciągu 2 lat, licząc od końca tego roku, w którym nastąpiła sprzedaż. Problem w tym, że często wydanie samego dochodu to za mało, aby ze zwolnienia w pełni skorzystać.

Z taką sytuacją zetknęła się jedna z użytkowniczek naszego forum.

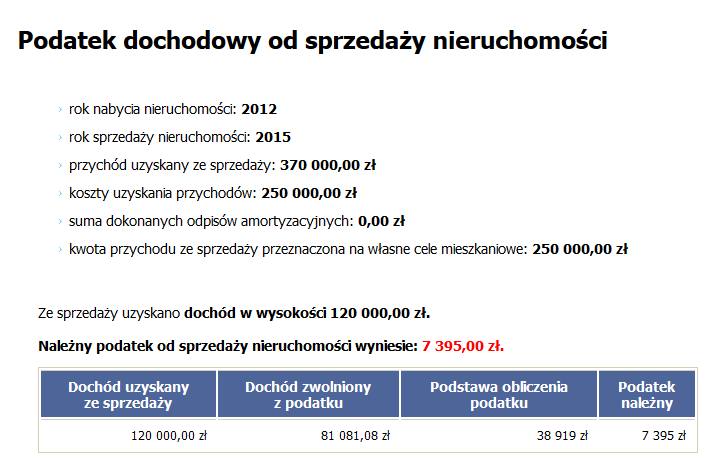

W 2012 r. zakupiła działkę gruntu za kwotę 100 000 zł, na której rozpoczęła budowę domu – w tym celu wydała kolejnych 150 000 zł. W sumie poniesione koszty to zatem 250 000 zł. Obecnie nieruchomość zamierza sprzedać za 370 000 zł. Zysk na transakcji wyniesie w związku z tym 120 000 zł.

250 tys. zł uzyskanych ze sprzedaży zamierza przy tym w ciągu 2 lat przeznaczyć na własne cele mieszkaniowe. W sumie wyda zatem 250 000 zł (koszty związane ze zbywaną inwestycją) + 250 000 zł (cele mieszkaniowe w najbliższych dwóch latach) = 500 000 zł.

Jak nietrudno policzyć, przychód uzyskany ze sprzedaży jest dużo mniejszy od wydatkowanych w sumie środków. Niestety podatek dochodowy od sprzedaży i tak wystąpi i to w wysokości ponad 7 tys. zł. Dlaczego? Wszystko przez sposób liczenia.

Przydatne narzędzia:

Kalkulator podatku od sprzedaży nieruchomości

370 000 zł – (100 000 zł + 150 000 zł) = 120 000 zł

Gdyby podatniczka nie zamierzała korzystać ze zwolnienia związanego z przeznaczeniem pieniędzy na cele mieszkaniowe, należny fiskusowi podatek wyniósłby: 120 000 zł x 19% = 22 800 zł.

Podatniczka jednakże zamierza w taki sposób wydać 250 000 zł, czyli – zauważmy – o 130 000 zł więcej, aniżeli na sprzedaży zarobiła. Logicznym w związku z tym wydawałoby się, że podatku nie powinna płacić (skoro cały dochód, a nawet więcej, przeznaczony został na własne cele mieszkaniowe).

fot. mat. prasowe

Podatek od sprzedaży mieszkania

Aby nie płacić podatku od sprzedaży mieszkania, na własne cele mieszkaniowe trzeba przeznaczyć cały przychód.

Niestety przepisy ustawy zostały tak skonstruowane, iż aby podatku w ogóle nie płacić, nie wystarczy wydanie na własne cele mieszkaniowe samego zysku, a konieczne jest wydanie w ten sposób całego przychodu.

Wzór do ustalenia wartości dochodu zwolnionego z podatku będzie w związku z tym następujący:

Dochód x kwota wydatków poniesionych na własne cele mieszkaniowe / Przychód

Wracając do przypadku użytkowniczki naszego forum kwota dochodu wolnego od podatku wyniesie:

120 000 zł (dochód ze sprzedaży) x 250 000 zł (cele mieszkaniowe) / 370 000 zł (przychód ze sprzedaży) = 81 081 zł (w zaokrągleniu do pełnych złotych)

Dochód podlegający opodatkowaniu w związku z tym wyniesie: 120 000 zł – 81 081 zł = 38 919 zł

Należny podatek od tej kwoty to zatem: 38 919 zł x 19% = 7 395 zł

Ulga mieszkaniowa w PIT gdy wynajem części nieruchomości

Ulga mieszkaniowa w PIT gdy wynajem części nieruchomości

oprac. : Krzysztof Skrzypek / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Polacy przestają inwestować w termomodernizację swoich domów?

-

Czy wygrane w zagranicznych kasynach online trzeba zgłaszać do urzędu skarbowego i płacić podatek w Polsce?

-

Pół roku po zmianach w podatku od nieruchomości: chaos, ryzyko, ale i szansa na oszczędności

-

Działka w spadku lub darowiźnie czy sprzedaż działki i przekazanie pieniędzy? Jakie obowiązują podatki i co jest korzystniejsze?

![Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-w-Polsce-rosna-a-sprzedaz-spada-co-dalej-z-rynkiem-mieszkaniowym-267477-50x33crop.png "Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym? [© wygenerowane przez AI]") Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym?

Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym?

{kind=link}