Podmioty powiązane 2016: dokumentacja cen transferowych

2016-01-21 12:48

Nowe zasady przygotowania dokumentacji cen transferowych © Bacho Foto - Fotolia.com

Przeczytaj także: Ceny transferowe: nowa dokumentacja podatkowa coraz bliżej

Dla wielu podmiotów o dużym obrocie, nowe przepisy będą względniejsze niż dziś obowiązujące. Wynika to z wyłączenia stosunkowo nieistotnych transakcji z obowiązku dokumentowania.Niemniej jednak wszystkie podmioty powinny zwrócić szczególną uwagę czy wobec nowych przepisów będą objęte obowiązkiem dokumentacyjnym, a jeżeli tak – jakie informacje powinny przedstawić organom podatkowym.

Dotychczas to, czy podmiot powinien przygotować dokumentację cen transferowych było sprawdzane za pomocą progów transakcyjnych.

- 100.000 EURO - jeżeli wartość transakcji nie przekracza 20% kapitału zakładowego, albo

- 30.000 EURO - w przypadku świadczenia usług, sprzedaży lub udostępnienia wartości niematerialnych i prawnych, albo

- 50.000 EURO - w pozostałych przypadkach.

W zakresie zaś przepisów PIT, obowiązują następujące progi:

- 30.000 euro - w przypadku świadczenia usług, sprzedaży lub udostępnienia wartości niematerialnych i prawnych, albo

- 50.000 euro - w pozostałych przypadkach.

fot. Bacho Foto - Fotolia.com

Nowe zasady przygotowania dokumentacji cen transferowych

Dla wielu podmiotów o dużym obrocie, nowe przepisy będą względniejsze niż dziś obowiązujące. Wynika to z wyłączenia stosunkowo nieistotnych transakcji z obowiązku dokumentowania.

Nadto na gruncie obu ustaw, dokumentację należy przygotować, w przypadku transakcji z podmiotami mającymi miejsce zamieszkania na terenie krajów stosujących szkodliwą konkurencję podatkową jeżeli łączna kwota (lub jej równowartość) wynikająca z umowy lub rzeczywiście zapłacona w roku podatkowym łączna kwota wymagalnych w roku podatkowym świadczeń przekracza równowartość 20.000 EURO.

Na marginesie należy zauważyć, że od 1 stycznia 2015 r. uchylono art. 16 ust 7 ustawy o podatku dochodowym od osób prawnych. Jest to o tyle istotne, że na gruncie dotychczasowych przepisów kapitał zakładowy, do którego należy porównać wartość transakcji, należało określać z uwzględnieniem art. 16 ust 7 ustawy o CIT. Tym samym z wartości kapitału należało wyłączyć tę część kapitału, jaka nie została na ten kapitał faktycznie przekazana lub jaka została pokryta wierzytelnościami z tytułu pożyczek (kredytów) oraz z tytułu odsetek od tych pożyczek (kredytów), przysługującymi udziałowcom (akcjonariuszom) wspólnikom wobec tej spółki, a także wartościami niematerialnymi lub prawnymi, od których nie dokonuje się odpisów amortyzacyjnych zgodnie z art. 16a-16m ustawy o podatku dochodowym od osób prawnych. A zatem obecnie można argumentować, że cały kapitał zakładowy należy brać pod uwagę przy określaniu zdarzeń, które podlegają dokumentacji cen transferowych.

Dodatkowo w 2015 roku dodano do ustawy o podatku dochodowym od osób prawnych przepisy zobowiązujące do przygotowania dokumentacji cen transferowych w przypadku zawarcia umowy wspólnego przedsięwzięcia, spółki osobowej, (np. partnerskiej lub jawnej), gdzie łączna wartość wniesionych przez wspólników wkładów przekracza równowartość w PLN 50 000 euro.

Mające wejść w życie przepisy wprowadzają pozytywną zmianę dla podatników, poprzez podniesienie istniejących progów transakcyjnych. Ustawa wprowadza poziom istotności transakcji.

fot. mat. prasowe

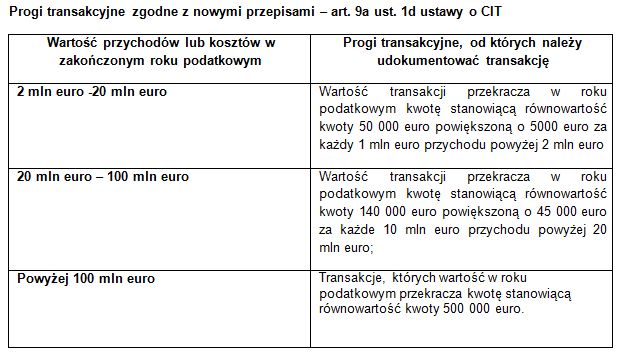

Progi transakcyjne zgodne z nowymi przepisami – art. 9a ust. 1d ustawy o CIT

Mające wejść w życie przepisy wprowadzają pozytywną zmianę dla podatników, poprzez podniesienie istniejących progów transakcyjnych.

Zwracamy uwagę, że zmieniony art. 9a ust. 1 uzależnia przygotowanie dokumentacji podatkowej od przekroczenia przez podatnika progu przychodów lub kosztów w poprzednim roku podatkowym w wysokości 2 mln euro.

Podatnicy, którzy nie przekroczą tych progów nie będą zobowiązani do przygotowania dokumentacji cen transferowych.

Pamiętać jednak należy, że jeśli już doszło do przekroczenia progu 2 mln euro przychodów/kosztów w danym roku to podatnicy będą zobowiązani do jej sporządzenia również za kolejny rok podatkowy bez względu na wysokość osiągniętych, w roku podatkowym, za który byli obowiązani do sporządzenia dokumentacji podatkowej, przychodów lub poniesionych kosztów, w rozumieniu przepisów o rachunkowości.

Natomiast podatnicy dopiero rozpoczynający działalność będą zobowiązani do jej sporządzenia dopiero po przekroczeniu progów 2 mln euro przychodów / kosztów, w rozumieniu przepisów o rachunkowości.

Za podatników rozpoczynających działalność nie uważa się podmiotów, utworzonych:

- w wyniku przekształcenia, połączenia lub podziału podatników, albo

- w wyniku przekształcenia spółki niebędącej osobą prawną, albo

- przez osoby fizyczne, które wniosły na poczet kapitału nowo utworzonego podmiotu uprzednio prowadzone przez siebie przedsiębiorstwo albo składniki majątku tego przedsiębiorstwa o wartości przekraczającej łącznie równowartość w złotych kwoty co najmniej 10 000 euro; wartość tych składników powinna być ustalona na poziomie cen rynkowych.

Podmioty powiązane - szczegółowa dokumentacja podatkowa

Podmioty powiązane - szczegółowa dokumentacja podatkowa

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Posiadasz kryptowaluty? Musisz rozliczyć się w PIT-38, nawet jeśli żadnej nie sprzedałeś. Sprawdź, jakie są zasady

-

Podatek u źródła: kiedy certyfikat rezydencji i oświadczenie nie wystarczą?

-

KSeF od 1 kwietnia 2026 - czy najmniejsze firmy czeka chaos?

-

Jak przygotować firmę do KSeF? 5 niezbędnych działań przed 1 kwietnia 2026

![Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/swiadczenia-rodzinne/Mniej-wyplat-800-plus-dla-obcokrajowcow-Czy-to-efekt-zmian-w-przepisach-271280-50x33crop.jpg "Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]") Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

{kind=link}

{kind=link}