Poradnik PIT-36 i PIT/ZG dla dochodów z Holandii z ulgą abolicyjną

2016-02-26 13:03

Przeczytaj także: Ulga abolicyjna w PIT za 2021 r.

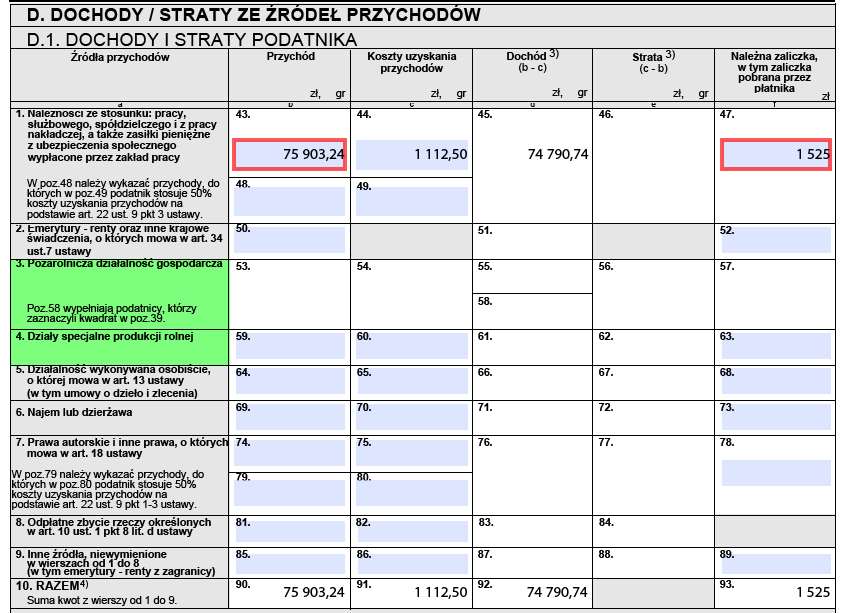

Gdyby Pan Piotr nie uzyskał innych dochodów oraz nie zamierzał skorzystać z przysługujących mu ulg i odliczeń, wypełnienie formularza byłoby już prawie zakończone. Uzyskał on jednak dochody także z pracy w Polsce. Ich wartość (na podstawie otrzymanego od pracodawcy PIT-11), oraz wartość zaliczki na podatek w związku z tym należy doliczyć do dochodów zagranicznych w części D.1. formularza PIT-36.

fot. mat. prasowe

Dochody z pracy w Polsce i za granicą w PIT-36

Wartość dochodów uzyskanych w Polsce oraz za granicą (w przypadku metody odliczenia proporcjonalnego) należy zsumować.

Zapłacone z tego tytułu składki na ubezpieczenie społeczne i zdrowotne należy natomiast odpowiednio wykazać w polach 153 (część E.) oraz 190 (część I.) deklaracji PIT-36.

fot. mat. prasowe

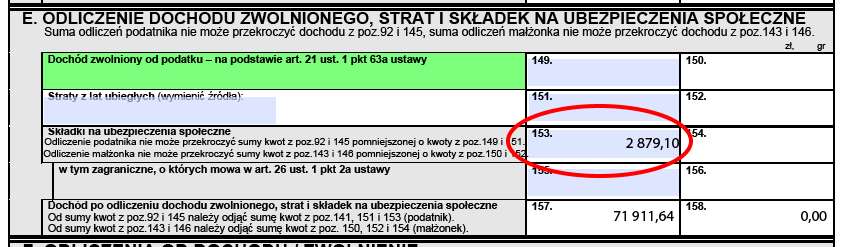

Składka na ubezpieczenie społeczne w PIT-36

Składka na ubezpieczenie społeczne podlega odliczeniu od dochodu. Jej wysokość w związku z tym winna być wykazana w zeznaniu rocznym.

fot. mat. prasowe

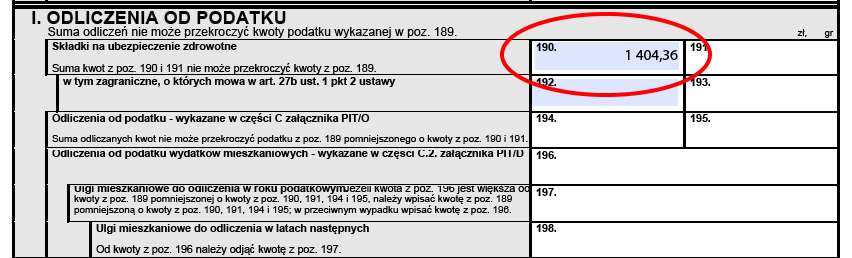

Składka zdrowotna w PIT-36

Również składkę na ubezpieczenie zdrowotne należy wskazać w odpowiedniej rubryce. Obniża ona bowiem należny fiskusowi podatek.

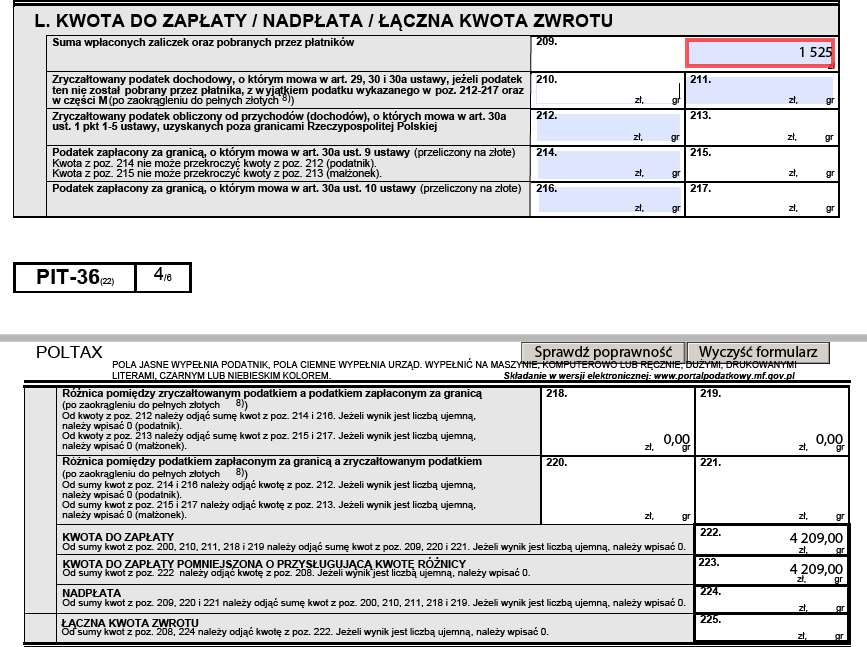

Kwotę zaliczki na podatek pobranej przez płatnika z umowy o pracę musimy tutaj dodatkowo przenieść do pola 209 formularza PIT-36 (część L.)

fot. mat. prasowe

Zapłacony podatek w PIT-36

Przy ustalaniu należnego do zapłaty/zwrotu podatku, należy uwzględnić wpłacone w trakcie roku zaliczki.

Jak nietrudno zauważyć, kwota do zapłaty wyniosła 4 209 zł. Nie oznacza to jednak, że Pan Piotr tę właśnie wartość musi wpłacić do urzędu skarbowego. Przysługuje mu bowiem także tzw. ulga abolicyjna stosowana do zagranicznych dochodów.

Mówiąc w pewnym uproszczeniu ulga ta polega na zrównaniu obciążenia finansowego z tytułu podatku dochodowego dla podatników rozliczających zagraniczne dochody bez względu na stosowaną metodę o unikaniu podwójnego opodatkowania. Otóż dzięki uldze od podatku można odliczyć kwotę, która stanowi różnicę pomiędzy podatkiem ustalonym przy zastosowaniu metody odliczenia proporcjonalnego a podatkiem ustalonym przy zastosowaniu metody wyłączenia z progresją.

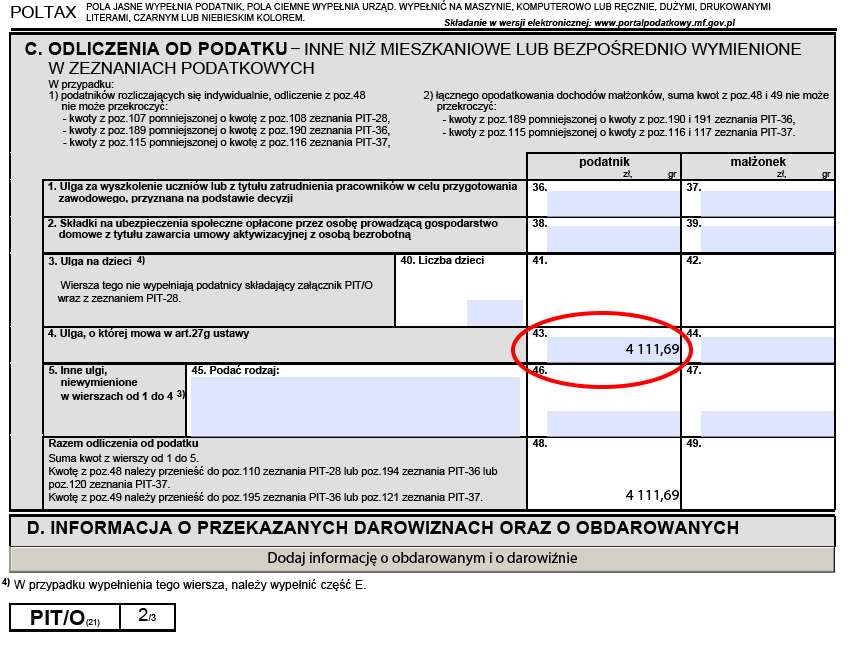

Ulgę tę wykazuje się w załączniku PIT/O.

I tak, gdyby nasz podatnik przy ustalaniu podatku stosował metodę wyłączenia z progresją (zamiast odliczenia proporcjonalnego), jego podatek wyniósłby 1 622,09 zł (przed zaokrągleniami), a nie aż 5 733,78 zł. W związku z tym, w ramach ulgi abolicyjnej może on wykazać odliczenie w wysokości różnicy tych kwot, czyli: 5 733,78 - 1622,09 = 4 111,69 zł.

Kwotę tę ujmuje się w polu 43 załącznika PIT/O ...

fot. mat. prasowe

Ulga abolicyjna w PIT/O

Wartość ulgi abolicyjnej, z której korzysta podatnik, wykazuje się w PIT/O w części przewidzianej dla odliczeń od podatku.

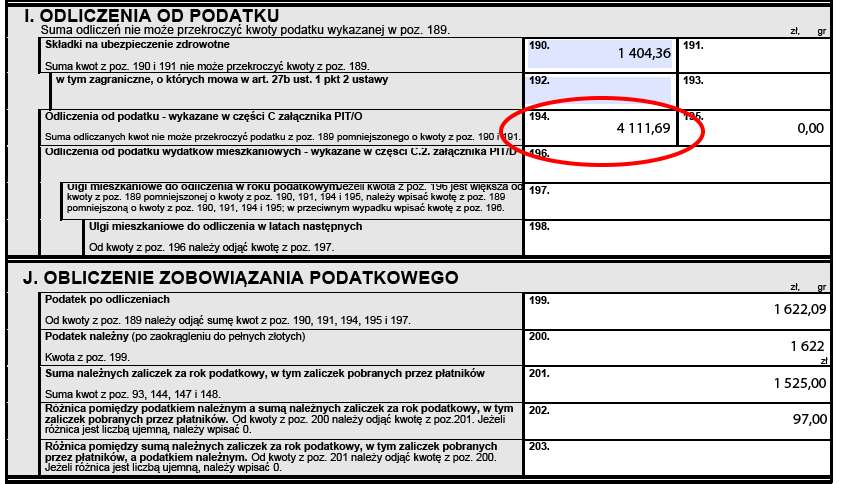

... a następnie przenosi do pola 194 formularza PIT-36 (część I.)

fot. mat. prasowe

Ulga abolicyjna w PIT-36

Wartość ulgi abolicyjnej, razem z innymi odliczeniami od podatku, a wykazanymi w PIT/O, jest przenoszona do zeznania PIT-36.

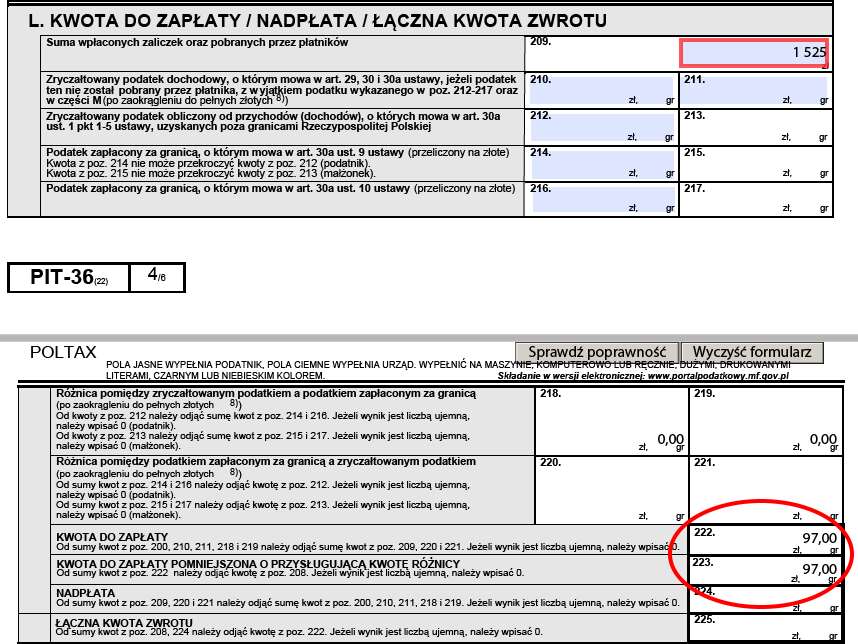

Dzięki zastosowaniu tej ulgi podatek należny spadł do wartości 1 622 zł, zaś podatek do zapłaty zmniejszył się do kwoty 97 zł (resztę pobrał płatnik w trakcie roku).

fot. mat. prasowe

Ulga abolicyjna = mniejszy podatek do zapłaty

Dzięki uldze abolicyjnej należne zobowiązanie podatkowe może ulec istotnemu obniżeniu.

Na tym wypełnienie zeznania podatkowego w naszym przypadku się kończy. Dodatkowo można oczywiście wypełnić wniosek o przekazanie 1% podatku należnego na rzecz wybranej organizacji pożytku publicznego.

fot. mat. prasowe

1 proc. dla OPP

Przekazanie 1 proc. podatku należnego na rzecz wybranej organizacji pożytku publicznego jest bardzo proste i nic nie kosztuje.

Będzie trudniej o zwrot nadpłaty podatku z Holandii

Będzie trudniej o zwrot nadpłaty podatku z Holandii

1 2

oprac. : Krzysztof Skrzypek / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (11)

-

-

Natalinkaw-aw / 2017-04-25 22:47:36

Bardzo proszę o rozpisanie skąd wzięła się kwota 1622,09 przy obliczeniu podatku przy metodzie wyłączenia z progresją, bo za nic ta kwota mi nie chce wyjść a bardzo mi zależy na tym aby się tego dowiedzieć. Ta informacja jest przy obliczeniu kwoty potrzebnej w celu ustalenia ulgi abolicyjnej. Jeśli to możliwe proszę o szybką odpowiedź. Będę bardzo wdzięczna. [ odpowiedz ] [ cytuj ]

-

-

jblaszczyk / 2018-02-26 15:55:34

A co w przypadku jeśli wypłaty są co tydzień?

Każdą wypłatę trzeba przeliczyć po kursie z dnia poprzedzającego? I którą kwotę? Brutto? netto? Wypłaty obejmowały także odliczenia np. za mieszkanie lub doliczenia np. za wożenie pracowników do pracy swoim pojazdem. [ odpowiedz ] [ cytuj ] -

Kk3366 / 2019-01-28 02:02:29

Witam mam pytanie, jeśli pracowałam od 17 lipca do 3listopada to mam to zaokrąglić do pełnych miesięcy przy obliczeniu podatku uzyskanego za granicą? W przykładzie wyżej, osoba ma przepracowane 5 pełnych miesięcy. A jak będzie w moim przypadku? Z góry dziękuję za odpowiedź [ odpowiedz ] [ cytuj ]

-

Konto usunięte / 2019-03-19 15:51:20

W roku 2018 byłem zatrudniony na umowie o pracę przez cały rok i z tego tutułu pobierałem wynagrodzenie. Od września 2018 przebywam w USA i tu również jestem zatrudniony (nie jest to delegacja z pracy w Polsce) i pobieram wynagrodzenie. Czy w takiej sytuacji przysługuja mi diety, które mogę odliczyć od przychodu? [ odpowiedz ] [ cytuj ]

-

Najnowsze w dziale Podatki

-

Kiedy prezent ślubny trzeba zgłosić do skarbówki? Przepisy i limity

-

Kontrola podatkowa 5 lat wstecz. Podatnik wygrał sprawę o 84 tys. zł, bo urzędnicy nie dotrzymali terminów

-

Kontrola podatkowa. Co każdy przedsiębiorca powinien wiedzieć?

-

Funkcja dodawania załączników w KSeF miała być dla wszystkich. W praktyce skorzystają nieliczni

![Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/drapacze-chmur/Ile-kosztuje-mieszkanie-w-najwyzszych-wiezowcach-Polski-Ceny-apartamentow-zapieraja-dech-w-piersiach-podobnie-jak-widoki-267512-50x33crop.png "Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]") Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}