Rozliczenie PIT-39 ze sprzedaży mieszkania w 2019 r.

2020-03-04 12:56

Przeczytaj także: Wniesienie mieszkania do majątku wspólnego nie jest nabyciem dla PIT

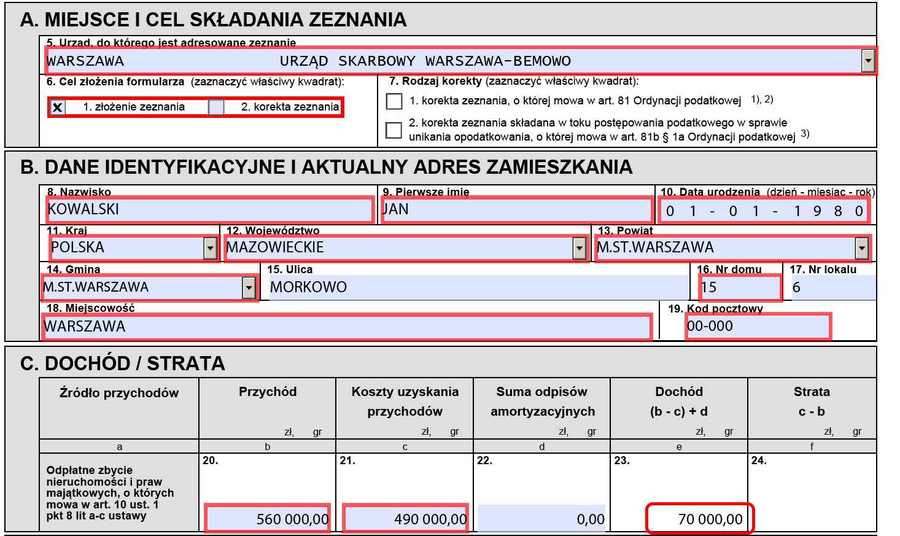

Załóżmy że w sierpniu 2019 r. Pan Jan sprzedał mieszkanie za 560.000 zł, które kupił w 2016 r. za (razem z kosztami notarialnymi) 490.000 zł. Z uzyskanych ze sprzedaży pieniędzy w tym samym roku nabył inne mieszkanie za 500.000 zł, w którym zamieszkał. Pozostałych 60.000 zł przeznaczy na swoje bieżące potrzeby (nie będą to cele mieszkaniowe). Czy ze sprzedaży musi się rozliczyć? Ile zapłaci podatku?Pan Jan zatem powinien złożyć w swoim urzędzie skarbowym PIT-39 w terminie od 15 lutego do 30 kwietnia 2020 r. Dopuszczalne wprawdzie jest złożenie zeznania przed 15 lutego, niemniej będzie ono traktowane tak, jakby było złożone w dniu 15 lutego.

Zeznanie podatkowe należy złożyć bez względu na to, czy podatnik uzyskał dochód na sprzedaży, poniósł stratę, czy też w pełni korzysta ze zwolnienia od podatku.

W składanym zeznaniu wykazywany jest przychód, koszty jego uzyskania, dochód ze sprzedaży starego mieszkania, ewentualne zwolnienia oraz należny podatek (gdy występuje).

Zwolnienia to natomiast tzw. ulga mieszkaniowa, która pozwala nie płacić podatku od tej części dochodu, która przypada na przychód przeznaczony na własne cele mieszkaniowe (czyli np. zakup innego mieszkania).

W omawianym przykładzie poszczególne wartości będą kształtować się następująco:

Przychód na sprzedaży: 560.000 zł

Koszty uzyskania przychodu: 490.000 zł

Dochód na sprzedaży: 70.000 zł

Wartości te, po wypełnieniu części dotyczącej podania NIP/PESEL, wskazania właściwego urzędu skarbowego oraz podania danych identyfikujących podatnika, należy wpisać w części C zeznania PIT-39.

fot. mat. prasowe

Dochód ze sprzedaży nieruchomości w PIT-39

W zeznaniu PIT-39 należy podać przychód uzyskany ze sprzedaży nieruchomości, koszty jego uzyskania, a także uzyskany dochód bądź poniesioną stratę.

Teraz nadszedł czas na ustalenie należnego fiskusowi podatku. Pan Jan z uzyskanych ze sprzedaży pieniędzy przeznaczył kwotę 500.000 zł na zakup innego mieszkania, które zaspokaja obecnie jego potrzeby mieszkaniowe. Może zatem skorzystać z tzw. ulgi mieszkaniowej, a przez to zwolnić część uzyskanego dochodu z podatku. Kwotę zwolnienia należy wyliczyć wg wzoru:

(dochód na sprzedaży x kwota wydatków poniesionych na własne cele mieszkaniowe) / przychód ze sprzedaży

fot. serq - Fotolia.com

Po sprzedaży mieszkania pamiętaj o PIT-39

Sprzedaż nieruchomości w zbyt krótkim czasie od jej nabycia wymaga rozliczenia się z fiskusem. Służy temu formularz PIT-39. Podatek nie zawsze musi tutaj wprawdzie wystąpić, niemniej rozliczenie zawsze jest obowiązkowe - nawet gdy na transakcji uzyskano stratę. Określono też sztywny termin na złoże PIT-a i zapłacenie ewentualnego podatku.

Podstawiając wartości liczbowe otrzymujemy zatem:

(70.000 zł x 500.000 zł) / 560.000 zł = 62.500 zł

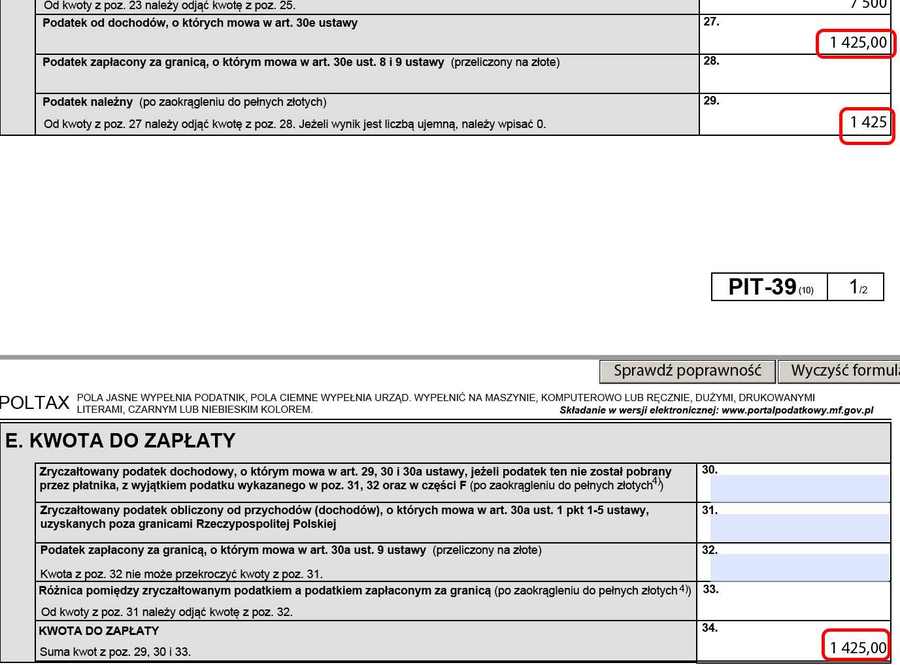

Tę kwotę należy wpisać w pozycję 25 zeznania PIT-39(10) za 2019 rok. Podstawa obliczenia podatku wyniesie w związku z tym: 70.000 zł – 62.500 zł = 7.500 zł

fot. mat. prasowe

Podatek ze sprzedaży nieruchomości w PIT-39

Uzyskany na sprzedaży nieruchomości dochód podlega opodatkowaniu 19% podatkiem dochodowym

Podatek należy policzyć w wysokości 19% od uzyskanego dochodu i zaokrąglić go do pełnych złotych. Będzie to kwota: 7.500 zł x 19% = 1.425 zł. i w tej wysokości Pan Jan powinien go wpłacić na konto urzędu skarbowego w terminie do końca kwietnia 2020 r. Pieniądze winny zostać przelane na mikrorachunek podatkowy. Pisaliśmy o tym szerzej m.in. w artykule Już można sprawdzać mikrorachunki podatkowe na 2020 r.

fot. mat. prasowe

1% dla OPP w PIT-39

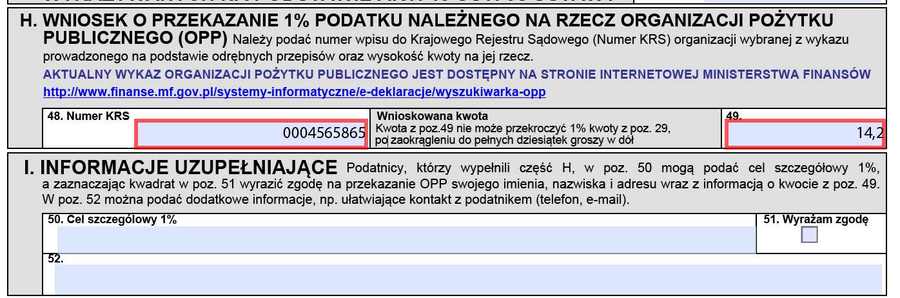

Każdy, kto w składanym zeznaniu PIT-39 wykazuje dochód do opodatkowania i w efekcie podatek, może się nim podzielić z wybraną organizacją pożytku publicznego.

Wcześniejsze złożenie PIT-a nie pociąga przy tym za sobą konieczności wcześniejszego uregulowania podatku.

Zeznanie PIT-39 pozwala też na przekazanie 1% podatku na rzecz wybranej organizacji pożytku publicznego. W naszym przypadku będzie to kwota: 1.425 zł x 1% = 14,20 zł

Aby przekazać 1% podatku należy w przeznaczonych do tego celu polach podać kwotę 1% podatku oraz co najmniej nr KRS wybranej organizacji OPP (część H formularza)

Poradnik PIT-39: Rozliczamy dochód ze sprzedaży mieszkania

Poradnik PIT-39: Rozliczamy dochód ze sprzedaży mieszkania

oprac. : Krzysztof Skrzypek / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

TSUE: nie można automatycznie wykreślać firm z VAT bez dokładnego zbadania nieprawidłowości

-

Kiedy powstaje obowiązek podatkowy w VAT w budownictwie? Nowe możliwości po wyroku TSUE

-

Fundacja rodzinna: rewolucja w sukcesji czy narzędzie do unikania podatków?

-

Polacy przestają inwestować w termomodernizację swoich domów?

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

{kind=link}

{kind=link}

{kind=link}

{kind=link}