Skorygowana cena nabycia kredytu

2011-05-04 12:47

Przeczytaj także: 4 ważne zasady rachunkowości

W przeciwieństwie do nominalnej stopy procentowej uwzględnia ona:

- okresy kapitalizacji odsetek,

- sposób spłaty zadłużenia oraz

- wszelkie dodatkowe opłaty, np. prowizje od kredytu.

Pojęcie efektywnej stopy procentowej reguluje ustawa z 20 lipca 2001 r. o kredycie konsumenckim (Dz.U. nr 100, poz. 1081 ze zm.), dalej: ukk.

Umowa kredytowa musi zawierać informacje dotyczące całkowitego kosztu kredytu i rzeczywistej rocznej stopy procentowej (art. 4 ust. 2 pkt 6 ukk).

Natomiast art. 7 ust. 1 ukk definiuje całkowity koszt kredytu - jako wszystkie koszty wraz z odsetkami i innymi opłatami i prowizjami, które korzystający musi zapłacić.

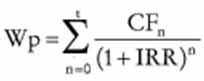

Efektywną stopę procentową można wyliczyć też samodzielnie na podstawie poniższego wzoru:

fot. mat. prasowe

Efektywna stopa procentowa

Efektywna stopa procentowa

gdzie:

Wp - wartość otrzymanej pożyczki po potrąceniu prowizji,

IRR - efektywna stopa procentowa,

CFn - strumienie pieniężne spłaty pożyczki w kolejnych „n” okresach,

t - czas, po którym nastąpi ostatnia płatność z tytułu pożyczki,

n - okresy, po których następują kolejne płatności.

Możemy uniknąć dosyć czasochłonnych obliczeń, ponieważ wspomniana powyżej ustawa nakłada obowiązek zawarcia w umowie informacji na temat efektywnej stopy procentowej w umowie kredytu.

W związku z tym uproszczony sposób wyceny zobowiązania w skorygowanej cenie nabycia na dzień bilansowy to wartość tego zobowiązania na moment ujęcia w księgach rachunkowych, powiększona o odsetki naliczone za pomocą efektywnej stopy procentowej do dnia bilansowego, pomniejszona o dokonane spłaty, przeliczając harmonogram według efektywnej stopy procentowej.

Oczywiście skutki wyceny odnosimy jak zwykle w koszty lub przychody finansowe w zależności od wyniku, jaki uzyskamy porównując wartość zobowiązania według wartości zapisanej w księgach, czyli stopy rzeczywistej a wartości zobowiązania wycenionego według efektywnej stopy procentowej.

Zobowiązanie według wartości nominalnej jest większe od zobowiązania według skorygowanej ceny nabycia - przychody finansowe.

Zobowiązanie według wartości nominalnej jest mniejsze od zobowiązania według skorygowanej ceny nabycia - koszty finansowe.

Podstawa prawna:

- § 2 ust. 2, § 3 pkt 12, § 13, § 14, § 18 ust. 1 rozporządzenia ministra finansów z 12 grudnia 2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (Dz.U. nr 149, poz. 1674 ze zm.),

- art. 28 ust. 1 pkt 8 i pkt 8a, art. 64 ust. 1 ustawy z 29 września 1994 r. o rachunkowości (tekst jedn.: Dz.U. z 2009 r. nr 152, poz. 1223 ze zm.),

- art. 4 ust. 2 pkt 6, art. 7 ust. 1 ustawy z 20 lipca 2001 r. o kredycie konsumenckim (Dz.U. nr 100, poz. 1081 ze zm.).

Doradztwo dla księgowych plus wszystko, czego potrzebujesz do bezbłędnego rozliczania Twojej firmy, w jednym miejscu. W Portalu FK www.portalfk.pl indywidualnie skonsultujesz się z ekspertami i otrzymasz dostęp do licznych narzędzi ułatwiających pracę.

Przeczytaj także:

Deregulacja: księgi rachunkowe będzie mógł prowadzić każdy

Deregulacja: księgi rachunkowe będzie mógł prowadzić każdy

Deregulacja: księgi rachunkowe będzie mógł prowadzić każdy

Deregulacja: księgi rachunkowe będzie mógł prowadzić każdy

1 2

oprac. : Beata Kraśniewska / Portal FK

Więcej na ten temat:

zasady rachunkowości, prowadzenie ksiąg rachunkowych, rachunkowość, księgi rachunkowe

Przeczytaj także

Najnowsze w dziale Podatki

-

TSUE: nie można automatycznie wykreślać firm z VAT bez dokładnego zbadania nieprawidłowości

-

Kiedy powstaje obowiązek podatkowy w VAT w budownictwie? Nowe możliwości po wyroku TSUE

-

Fundacja rodzinna: rewolucja w sukcesji czy narzędzie do unikania podatków?

-

Polacy przestają inwestować w termomodernizację swoich domów?

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

{kind=link}