Aport nieruchomości do spółki: skutki podatkowe

2011-09-29 12:57

Przeczytaj także: Stara wartość początkowa aportu środka trwałego do spółki osobowej

Z kolei koszty uzyskania przychodów należy ustalić zgodnie z art. 22 ust. 1e ustawy o PDOF. Jeżeli aportem wnoszony jest środek trwały, kosztem uzyskania przychodów jest wartość początkowa, zaktualizowana zgodnie z odrębnymi przepisami, pomniejszona o dokonane odpisy amortyzacyjne. Ponieważ jednak w przedmiotowej sprawie aportem wnoszony jest grunt, a grunty nie podlegają amortyzacji, to kosztem uzyskania przychodów będzie wartość początkowa gruntu, ujęta w ewidencji środków trwałych w indywidualnej działalności gospodarczej podatnika.

Podatek dochodowy z tytułu objęcia udziałów w spółce mającej osobowość prawną w zamian za wkład niepieniężny (aport) w postaci innej niż przedsiębiorstwo lub jego zorganizowana część wynosi 19% uzyskanego dochodu. Dochód ten należy wykazać w zeznaniu rocznym PIT-38, składanym do 30 kwietnia roku następującego po roku podatkowym. W tym samym terminie należy również zapłacić podatek.

Przykład

W 2011 r. podatnik wniósł do spółki z o.o. aportem grunt o wartości początkowej 100.000 zł. W zamian za aport otrzymał udziały o wartości 120.000 zł, odpowiadające obecnej wartości rynkowej gruntu.

Z tej transakcji podatnik uzyskał dochód w wysokości 20.000 zł(tj. 120.000 zł- 100.000 zł). Podatek wyniesie zatem: 20.000 zł x 19% = 3.800 zł(płatny do 30 kwietnia 2012 r.).

Jeżeli wnoszący aport prowadzi podatkową księgę przychodów i rozchodów, a przedmiotem aportu jest środek trwały, w księdze nie dokonuje on żadnych zapisów w związku z przekazaniem aportu. Jedynie w ewidencji środków trwałych powinien odnotować datę przekazania składnika majątku aportem i zaprzestać dokonywania odpisów amortyzacyjnych (jeżeli składnik majątku przekazywany aportem podlegał amortyzacji).

Natomiast gdy podatnik prowadzi księgi rachunkowe, przekazanie aportu może zaewidencjonować następująco:

-

wyksięgowanie wartości wniesionego aportu:

a) wartość początkowa aportu:

- Ma konto 01 "Środki trwałe",

b) dotychczasowe odpisy amortyzacyjne (jeżeli środek trwały podlegał amortyzacji):

- Wn konto 07-1 "Odpisy umorzeniowe środków trwałych",

c) nieumorzona część wartości początkowej środka trwałego:

- Wn konto 76-1 "Pozostałe koszty operacyjne"; -

wartość nominalna otrzymanych udziałów w zamian za wkład niepieniężny:

- Wn konto 03 "Długoterminowe aktywa finansowe",

- Ma konto 76-0 "Pozostałe przychody operacyjne".

Uwaga! Kwoty zarachowane na koncie przychodów lub kosztów operacyjnych, związane z przekazaniem aportu i otrzymaniem w zamian udziałów, nie są przychodem ani kosztem podatkowym w działalności gospodarczej (są ewentualnie przychodem/kosztem z kapitałów pieniężnych).

2.5. Skutki w podatku dochodowym u otrzymującego aport i ujęcie bilansowe

Otrzymanie aportu przez spółkę posiadającą osobowość prawną nie powoduje powstania przychodu podatkowego. Jednocześnie środki trwałe otrzymane aportem podlegają amortyzacji na zasadach ogólnych, z tym, że grunty nie podlegają amortyzacji. Należy też pamiętać o niektórych ograniczeniach, wynikających z ustawy o PDOP, w zakresie zaliczania odpisów amortyzacyjnych do kosztów podatkowych. Przykładowo, na podstawie art. 16 ust. 1 pkt 63 lit. d) ww. ustawy, nie uważa się za koszty uzyskania przychodów odpisów amortyzacyjnych od wartości początkowej m.in. środków trwałych nabytych w formie wkładu niepieniężnego, od tej części ich wartości, która nie została przekazana na utworzenie lub podwyższenie kapitału zakładowego spółki kapitałowej.

Oznacza to, że jeśli wartość początkowa środka trwałego jest wyższa niż wartość nominalna wydanych w zamian udziałów, to spółka otrzymująca aport może zaliczyć do kosztów uzyskania przychodów wyłącznie odpisy amortyzacyjne dokonane od wartości nieprzekraczającej wartości nominalnej wydanych w zamian za aport udziałów.

Spółka kapitałowa, w której objęto udziały (akcje) w zamian za aport w innej postaci niż przedsiębiorstwo lub jego zorganizowana część, do końca lutego następnego roku powinna przesłać podatnikowi oraz urzędowi skarbowemu właściwemu według miejsca zamieszkania podatnika imienną informację PIT-8C o wysokości uzyskanego przez niego dochodu (art. 39 ust. 3 ustawy o PDOF). Informacja ta jest podstawą rozliczenia podatku przez wnoszącego aport w zeznaniu podatkowym.

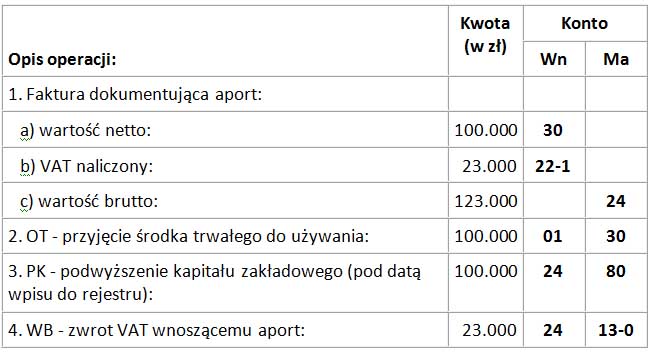

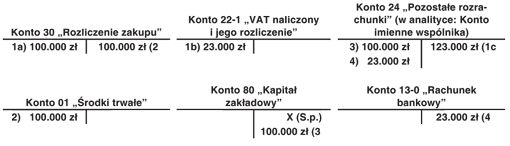

Ujęcie aportu w księgach rachunkowych przedstawiono na przykładzie.

Przykład

Spółka z o.o. otrzymała aportem grunt. Na fakturze podatnik wnoszący aport wykazał wartość netto gruntu 100.000 zł plus VAT 23.000 zł. W zamian za aport przekazano udziały w wartości nominalnej 100.000 zł. Zgodnie z umową, spółka otrzymująca aport zobowiązana jest zwrócić wnoszącemu aport kwotę VAT (23.000 zł).

fot. mat. prasowe

fot. mat. prasowe

Wydawnictwo Podatkowe GOFIN – wydawca czasopism, Gazety Podatkowej i serwisów internetowych dostarczających specjalistycznej wiedzy z zakresu podatków, rachunkowości, ubezpieczeń i prawa pracy.

Przeczytaj także:

Aport nieruchomości do spółki cywilnej bez aktu notarialnego?

Aport nieruchomości do spółki cywilnej bez aktu notarialnego?

Aport nieruchomości do spółki cywilnej bez aktu notarialnego?

Aport nieruchomości do spółki cywilnej bez aktu notarialnego?

1 2

Przeczytaj także

Najnowsze w dziale Podatki

-

Fundacja rodzinna: rewolucja w sukcesji czy narzędzie do unikania podatków?

-

Polacy przestają inwestować w termomodernizację swoich domów?

-

Czy wygrane w zagranicznych kasynach online trzeba zgłaszać do urzędu skarbowego i płacić podatek w Polsce?

-

Pół roku po zmianach w podatku od nieruchomości: chaos, ryzyko, ale i szansa na oszczędności

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}