Jaki numer stosować: NIP czy PESEL?

2012-01-10 12:32

Kiedy NIP a kiedy PESEL © fot. mat. prasowe

Z nastaniem nowego roku spora grupa podatników pożegnała się z NIP-ami. Osoby nieprowadzące własnych firm, niezarejestrowane jako podatnicy VAT, niebędące płatnikami składek ZUS posługują się teraz wyłącznie numerem PESEL. O użyciu właściwego identyfikatora podatkowego trzeba pamiętać, pisząc podania, składając odwołania i zażalenia, wypełniając deklaracje.

Przeczytaj także: Urzędy skarbowe: PESEL wypiera NIP

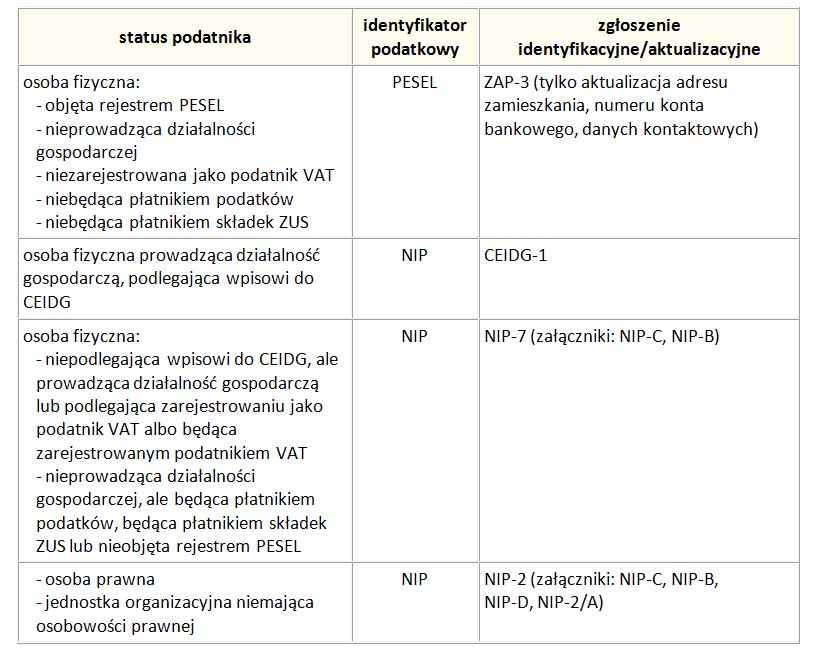

NIP albo PESELW kontaktach z urzędnikami skarbowymi trzeba stosować właściwy identyfikator podatkowy: NIP albo PESEL.

NIP-em posługują się przede wszystkim podatnicy prowadzący działalność gospodarczą oraz podmioty zarejestrowane jako podatnicy VAT. Dotyczy to również przedsiębiorców, którzy zawiesili wykonywanie działalności gospodarczej. NIP muszą mieć ponadto ci, którzy co prawda nie prowadzą własnych firm, ale są płatnikami podatków lub składek ZUS. Za pomocą NIP identyfikuje się także niepodlegających rejestracji w systemie PESEL.

Osoby fizyczne, które nie spełniają łącznie tych wszystkich kryteriów, stosują natomiast numer PESEL. NIP nie jest już im nadawany. Jeżeli złożą wniosek o jego przyznanie, spotkają się z odmową.

Wniosek o NIP

Podatnicy identyfikowani za pomocą NIP, muszą wystąpić o jego nadanie.

NIP nadawany jest przy użyciu Centralnego Rejestru Podmiotów - Krajowej Ewidencji Podatników (CRP KEP).

Przedsiębiorcy rejestrują się za pośrednictwem tzw. "jednego okienka". Osoby fizyczne, które rozpoczynają działalność gospodarczą, a nie mają NIP, składają zgłoszenie identyfikacyjne w ramach wniosku o wpis do Centralnej Ewidencji i Informacji o Działalności Gospodarczej. Jest to formularz CEIDG-1. CEIDG przesyła odpowiednie dane w nim zawarte do urzędu skarbowego wskazanego przez przedsiębiorcę. Powinno to nastąpić nie później niż w dniu roboczym następującym po dokonaniu wpisu.

Podmioty podlegające wpisowi do KRS, m.in. spółki prawa handlowego, składają natomiast zgłoszenie identyfikacyjne w sądzie rejestrowym wraz z wnioskiem o wpis. Aby otrzymać NIP, muszą wypełnić NIP-2. Sąd ma obowiązek przesłać zgłoszenie identyfikacyjne do urzędu skarbowego w ciągu 3 dni roboczych od dnia dokonania wpisu. Przekazuje je wraz z odpisem postanowienia o wpisie i zaświadczeniem o dokonaniu wpisu. Sąd rejestrowy przesyła do urzędu skarbowego również dodatkowy odpis umowy spółki, dokument potwierdzający uprawnienie do korzystania z lokalu lub nieruchomości, w których znajduje się siedziba, oraz inne dokumenty złożone przez podatnika wraz z wnioskiem o wpis.

W dwóch przypadkach jest inaczej. Pierwszy wyjątek dotyczy rejestracji w KRS przez Internet. Wnioskodawca, który wybiera takie rozwiązanie, wysyła samodzielnie, drogą elektroniczną, wymagane wnioski i zgłoszenia - w tym NIP-2. Drugi wyjątek odnosi się do spółki z o.o. tzw. S24, zakładanej na podstawie wniosku rejestrowego, umowy oraz innych niezbędnych dokumentów tworzonych bezpośrednio w systemie teleinformatycznym i przesyłanych sądowi. Procedura "jednego okienka" nie ma w tym wypadku zastosowania. Wnioskodawca składa wnioski i zgłoszenia, także NIP-2, bezpośrednio odpowiednim organom. Nie musi przy tym korzystać z drogi elektronicznej.

Osoby, które nie są przedsiębiorcami, a mają obowiązek posiadać NIP, zgłoszenie identyfikacyjne składają na formularzu NIP-7. Jeżeli podlegają rejestracji w systemie PESEL, nie muszą podawać wszystkich swoich danych personalnych. Wystarczy, że wpiszą imię, nazwisko i numer PESEL.

Nadanie NIP-u ma formę potwierdzenia. Urząd skarbowy wydaje je osobie fizycznej rozpoczynającej działalność gospodarczą najpóźniej następnego dnia roboczego od dnia, w którym wpłynęło do niego poprawne zgłoszenie identyfikacyjne. W przypadku pozostałych podatników ma na to 14 dni.

Aktualizacja danych

Fiskus nadal musi dysponować aktualnymi informacjami o podatnikach. Gromadzi je w Centralnym Rejestrze Podmiotów - Krajowej Ewidencji Podatników (CRP KEP).

Osoby posługujące się wyłącznie numerem PESEL nie mają jednak obowiązku składać zgłoszeń aktualizacyjnych. Dane potrzebne urzędnikom skarbowym transferowane są bezpośrednio z rejestru PESEL. Niezwłocznie po wpisaniu danej osoby do tego rejestru Minister Spraw Wewnętrznych i Administracji przekazuje jej elementarne dane m.in. imię, nazwisko, numer PESEL. Po zaewidencjonowaniu w CRP KEP udostępniane są kolejne informacje: imiona rodziców, płeć, nazwisko rodowe, obywatelstwo, data i miejsce urodzenia, adres zameldowania, rodzaj i numer dowodu tożsamości. Fiskus ma być na bieżąco informowany o zmianie tych danych.

7 dni - termin złożenia zgłoszenia aktualizującego (licząc od dnia zmiany danych).

W rejestrze PESEL nie są ewidencjonowane wszystkie informacje wymagane lub przydatne w kontaktach z urzędnikami skarbowymi. Mowa o adresie zamieszkania innym niż adres zameldowania, numerze rachunku bankowego oraz danych kontaktowych. Informacje te podatnicy zgłaszają i aktualizują samodzielnie. Nowy adres zamieszkania wystarczy podać w składanej deklaracji lub innym dokumencie związanym z obowiązkiem podatkowym, np. w zeznaniu rocznym. Jest to traktowane jako dokonanie aktualizacji. Osoba, która chce wcześniej zgłosić zmiany w tym zakresie, może złożyć ZAP-3. Z tego druku należy również skorzystać, aby podać dane ujawniane fakultatywnie: numer telefonu, e-mail oraz numer rachunku bankowego.

Podobnych ułatwień nie przewidziano dla pozostałych podatników. Nadal muszą składać zgłoszenia aktualizacyjne. Przedsiębiorcy widniejący w CEIDG dokonują jednak aktualizacji za pośrednictwem tej ewidencji. Podmioty umieszczone w KRS powinny natomiast korzystać z pośrednictwa sądu w przypadku zmiany danych objętych wpisem do rejestru przedsiębiorców. Pozostałe informacje, np. o rachunkach bankowych, przekazują urzędowi skarbowemu samodzielnie.

fot. mat. prasowe

Kiedy NIP a kiedy PESEL

Kiedy NIP a kiedy PESEL

Wydawnictwo Podatkowe GOFIN – wydawca czasopism, Gazety Podatkowej i serwisów internetowych dostarczających specjalistycznej wiedzy z zakresu podatków, rachunkowości, ubezpieczeń i prawa pracy.

Przeczytaj także:

Po likwidacji firmy NIP wciąż ważny?

Po likwidacji firmy NIP wciąż ważny?

Po likwidacji firmy NIP wciąż ważny?

Po likwidacji firmy NIP wciąż ważny?

oprac. : Małgorzata Żujewska / Gazeta Podatkowa

Więcej na ten temat:

PESEL, NIP, nadanie NIP, obowiązki podatnika, Urzędy Skarbowe, ewidencja podatników

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Przełomowy wyrok SUE w sprawie VAT. Firmy nie muszą czekać na fakturę, aby odliczyć podatek

-

PIT za 2025 rok. Na co zwracać uwagę w rozliczeniach Twój e-PIT?

-

Przewodnik PIT freelancera. Jak rozliczyć PIT, który formularz wybrać i jakie ulgi wykorzystać?

-

Ruszyły rozliczenia PIT za 2025 r. Kto musi złożyć deklarację i jakie kary grożą za spóźnienie?

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

{kind=link}