Podatek od najmu: jaka forma opodatkowania?

2012-10-08 13:12

Przeczytaj także: Działalność gospodarcza i prywatny najem w deklaracji i ewidencji VAT

Właściciele mieszkań mogą zastosować stawkę amortyzacji lokalu na poziomie 1,5% wartości prawa własności do lokalu rocznie. Dla porównania gdy osobie przysługuje spółdzielcze własnościowe prawo do lokalu możliwe byłoby skorzystanie ze stawki 2,5%. Dzięki takiemu zabiegowi dochód do opodatkowania obniża się rocznie dodatkowo o 3 tys. zł w przypadku mieszkania wartego 300 tys. zł. Skutkuje to zmniejszeniem kwoty należnej fiskusowi, a nie ma wpływu na faktycznie ponoszone koszty. W jeszcze lepszej sytuacji są ci, którzy kupili mieszkanie pod wynajem na rynku wtórnym (o ile w momencie zakupu miało ono co najmniej 5 lat) lub ponieśli nakłady na ulepszenie tego lokalu w wysokości co najmniej 30% wartości początkowej przed wprowadzeniem go do ewidencji. W tym przypadku stawka amortyzacji może wynieść nawet 10%.

Ryczałt atrakcyjny przy niskich kosztach

W przypadku kiedy najem nie generuje wysokich kosztów najbardziej atrakcyjną formą opodatkowania jest ryczałt od przychodów ewidencjonowanych. W pierwszym z naszych scenariuszy, czyli w sytuacji gdy podatnik wynajmuje jedno mieszkanie i nie spłaca kredytu, wybór ryczałtu pozwala zaoszczędzić 662 zł rocznie względem rozliczenia na zasadach ogólnych.

fot. mat. prasowe

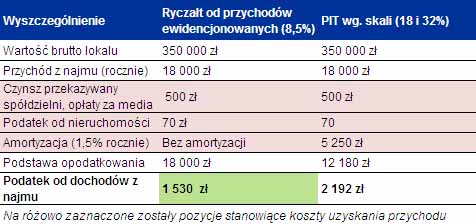

Gdy brak kosztów, przychód z najmu na ryczałcie

Ryczałt jest optymalną formą opodatkowania przychodów z najmu, gdy nie towarzyszą mu koszty uzyskania przychodu.

Masz wysokie koszty, opodatkuj dochód

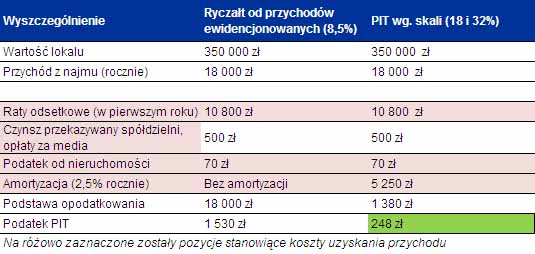

Gdyby jednak nabywca przy zakupie mieszkania posiłkował się kredytem, do wyżej wymienionej listy kosztów uzyskania przychodów można by było zaliczyć jeszcze odsetki od zaciągniętego długu. Przy założeniu, że wynoszą one 900 zł miesięcznie, roczny dochód do opodatkowania przyjąłby wartość 1 380 zł. Podatek należny PIT od dodatkowych dochodów z tytułu najmu przy zastosowaniu zasad ogólnych (18 i 32%) wyniósłby 248 zł. Ta forma opodatkowania byłaby więc atrakcyjniejszą formą rozliczenia z fiskusem niż ryczałt, który naliczany od przychodów wyniósłby 1 530 zł (korzyść z wyboru skali wynosi więc w tym scenariuszu 1282 zł).

fot. mat. prasowe

Gdy wysokie koszty, do umowy najmu skala podatkowa

Jeżeli najmowi towarzyszą wysokie koszty (np. spłata kredytu zaciągniętego na ten cel), warto zastanowić się nad opodatkowaniem przychodów na zasadach ogólnych.

Przy działalności gospodarczej weź pod uwagę dochody z pracy

Inaczej jednak będzie wyglądała sytuacja osoby, która wynajmuje kilka mieszkań, co może wskazywać, że prowadzi w tym zakresie działalność gospodarczą. W tym przypadku sprawdziliśmy czy dla przyjętych założeń bardziej opłacalne jest rozliczenie z fiskusem według skali podatkowej czy zastosowanie podatku liniowego (ryczałt nie jest dostępny w tym przypadku). Zakładając, że każde mieszkanie daje przychód na poziomie 18 tys. zł rocznie, łączny przychód z działalności gospodarczej wyniesie 54 tys. zł. Przy uwzględnionych w przykładzie kosztach, dochód wyniesie 14 940 zł, a to oznacza, że nawet przy połączeniu z dochodami z pracy na etacie, opodatkowanymi również na zasadach ogólnych, podatnik zmieści się w limicie dochodów warunkującym zastosowanie 18-proc. stawki.

Ale uwaga! Sytuacja ta może się zmienić diametralnie gdyby dochody z pracy (albo z najmu) były wyższe. W przypadku opodatkowania na zasadach ogólnych (czyli według skali podatkowej) należy bowiem połączyć wszystkie uzyskane dochody, a to może oznaczać przekroczenie pierwszego progu podatkowego i opodatkowanie według wyższej, 32-proc. stawki. Stawka 18% stosowana jest do dochodów nieprzekraczających 85 528 zł. Nadwyżkę należy opodatkować już wyższą stawką. W takiej sytuacji trzeba policzyć, czy bardziej opłacalne nie byłoby opodatkowanie dochodów z najmu podatkiem liniowym (pod warunkiem, że podatnik prowadzi działalność gospodarczą).

fot. mat. prasowe

Najem nieruchomości na podatku liniowym?

Jeżeli podatnik prowadzi działalność gospodarczą w zakresie wynajmu nieruchomości, może ją opodatkować skalą podatkową lub podatkiem liniowym.

Kiedy warto zastanowić się nad przejściem z ogólnych zasad opodatkowania (18 i 32%) dochodu na stawkę liniową(19%) ?

W przypadku przedsiębiorcy stosowanie stawki liniowej opłaca się, gdy roczny dochód do opodatkowania wynosi przynajmniej 97 tys. zł. W tym momencie podatek należny obliczony według skali (czyli 18% do 85 528 zł – 556,02 zł, tj. kwota zmniejszająca podatek i 32% do nadwyżki) jest zbliżony do tego 19-procentowego. Należy jednak pamiętać, że podatek liniowy pozbawia przedsiębiorcę prawie wszystkich przewidzianych ustawą ulg podatkowych (w tym popularnej ulgi na dzieci czy ulgi rehabilitacyjnej) oraz możliwości wspólnego rozliczania się z małżonkiem lub dzieckiem (gdy przedsiębiorca jest samotnym rodzicem). A to oznacza, że gdyby na przykład przedsiębiorca miał kilkoro dzieci i żonę, która opiekuje się domem i w związku z tym nie zarabia, granica opłacalności pomiędzy skalą podatkową i podatkiem liniowym wzrosłaby proporcjonalnie do zastosowanych ulg.

Wydatki na remont obniżą podatek

Powyższe wnioski mają charakter przykładowy i poglądowy. Przy innych uwarunkowaniach (ze szczególnym uwzględnieniem poziomu kosztów i przychodów) zupełnie inne rozwiązania podatkowe mogą okazać się optymalne.

Do kosztów uzyskania przychodu można także zaliczyć wydatki na wyposażenie (np. meble) i remont mieszkania. Zazwyczaj pochłaniają one znaczne kwoty, a co za tym idzie może się okazać, że fiskus w danym roku nie będzie miał podstaw do pobrania daniny.

Katarzyna Rola-Stężycka, Tax Care

Katarzyna Siwek, Home Broker

,

Rozliczenie VAT gdy firma i prywatny najem mieszkania

Rozliczenie VAT gdy firma i prywatny najem mieszkania

1 2

oprac. : eGospodarka.pl

Przeczytaj także

od najmu mieszkania za granicą? [© olejx - Fotolia.com]")

od najmu prywatnego w 2021 [© pixabay.com]")

pracowników a koszty firmy [© Gorilla - Fotolia.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Kiedy prezent ślubny trzeba zgłosić do skarbówki? Przepisy i limity

-

Kontrola podatkowa 5 lat wstecz. Podatnik wygrał sprawę o 84 tys. zł, bo urzędnicy nie dotrzymali terminów

-

Kontrola podatkowa. Co każdy przedsiębiorca powinien wiedzieć?

-

Funkcja dodawania załączników w KSeF miała być dla wszystkich. W praktyce skorzystają nieliczni

![Samochodem po Europie i Polsce - 10 inspirujących miejsc na nietuzinkowe wakacje [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/wakacje-samochodem/Samochodem-po-Europie-i-Polsce-10-inspirujacych-miejsc-na-nietuzinkowe-wakacje-267684-50x33crop.png "Samochodem po Europie i Polsce - 10 inspirujących miejsc na nietuzinkowe wakacje [© wygenerowane przez AI]") Samochodem po Europie i Polsce - 10 inspirujących miejsc na nietuzinkowe wakacje

Samochodem po Europie i Polsce - 10 inspirujących miejsc na nietuzinkowe wakacje

{kind=link}

{kind=link}

{kind=link}