Na jakim formularzu rozliczenie PIT za 2012 rok?

2013-04-23 13:16

Przeczytaj także: Podatek liniowy: rozliczenie roczne na PIT-36L

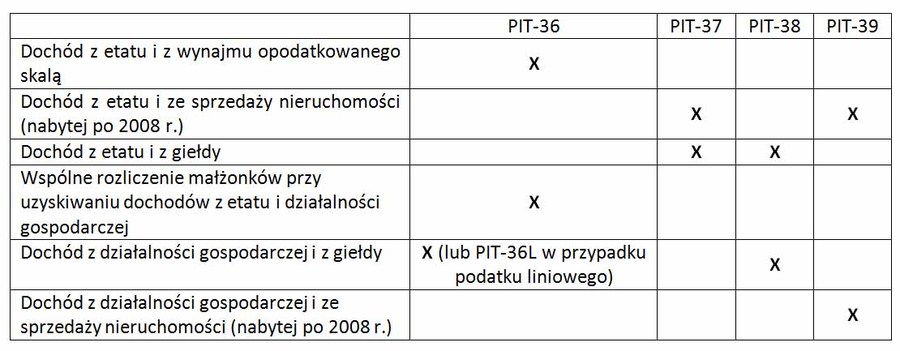

Za pomocą deklaracji PIT-37 rozliczyć się mogą także wspólnie małżonkowie, jeśli spełniają odpowiednie do tego warunki. Jeżeli jednak jeden z małżonków jest przedsiębiorcą, wtedy właściwym formularzem będzie PIT-36.

Tax Care zaznacza, że na formularzu PIT-37 nie można rozliczyć przychodów:

- z najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze (wtedy pracownik złoży PIT-36, na którym rozliczy także dochody z etatu),

- z odpłatnego zbycia papierów wartościowych, pożyczonych papierów wartościowych (sprzedaż krótka) lub pochodnych instrumentów finansowych oraz realizacji praw z nich wynikających, a także z odpłatnego zbycia udziałów w spółkach mających osobowość prawną oraz z tytułu objęcia udziałów (akcji) w spółkach mających osobowość prawną albo wkładów w spółdzielniach w zamian za wkład niepieniężny w postaci innej niż przedsiębiorstwo lub jego zorganizowana część (konieczny jest dodatkowo PIT-38),

- z odpłatnego zbycia nieruchomości lub ich części oraz udziału w nieruchomości, spółdzielczego własnościowego prawa do lokalu mieszkalnego lub użytkowego, prawa do domu jednorodzinnego w spółdzielni mieszkaniowej, prawa wieczystego użytkowania gruntów (trzeba złożyć także PIT-39).

Druki PIT-38 i PIT-39 dla obrotów z rynków nieruchomości i kapitałowego

W przypadku uzyskiwania przychodów z tytułu odpłatnego zbycia papierów wartościowych, pożyczonych papierów wartościowych, udziałów w spółkach mających osobowość prawną oraz pochodnych instrumentów finansowych i realizacji praw z nich wynikających, odpowiednim formularzem zeznania będzie PIT-38. Wykazywane jest w nim również objęcie udziałów w spółkach mających osobowość prawną lub wkładów w spółdzielniach w zamian za wkład niepieniężny w innej postaci niż przedsiębiorstwo czy jego zorganizowana część.

Deklarację PIT-39 złoży ten podatnik, który w ciągu roku podatkowego sprzedał nieruchomości i prawa majątkowe (np. spółdzielcze własnościowe prawo do lokalu, prawo wieczystego użytkowania gruntu), ale tylko wtedy, gdy sprzedaż dotyczy nieruchomości nabytej lub wybudowanej po 2008 roku (o ile nie przysługiwało prawo do zwolnienia). Inaczej sytuacja wygląda w przypadku nieruchomości, które zostały nabyte w latach 2007-2008 - wtedy wystarczającym jest złożenie zeznania PIT-36, 36L lub PIT-38.

PIT-39 dotyczy wyłącznie nieruchomości i praw, które nie są sprzedawane w ramach działalności gospodarczej. Jeśli bowiem stanowią one składniki majątkowe przedsiębiorstwa, ich sprzedaż zostanie wykazana razem z pozostałymi przychodami przedsiębiorcy.

Zarówno PIT-38, jak i PIT-39 rozliczane są tylko indywidualnie – w przypadku tego pierwszego nawet wtedy, gdy rachunek inwestycyjny stanowi współwłasność małżeńską. Gdy sprzedaż nieruchomości lub prawa majątkowego dokonywana jest z majątku wspólnego małżonków, każdy z nich zobowiązany jest złożyć osobne zeznanie PIT-39 i wykazać w nim połowę uzyskanego przychodu i połowę kosztów uzyskania tego przychodu.

fot. mat. prasowe

Zeznanie podatkowe dla najczęściej uzyskiwanych dochodów

To, które zeznanie podatkowe będzie właściwe dla rozliczenia dochodów zależy od tego, do jakiego źródła dochody te zostaną zakwalifikowane oraz wybranej formy opodatkowania.

Katarzyna Miazek, Katarzyna Rola-Stężycka

Przeczytaj także:

Zwrot nadpłaty z rozliczenia rocznego po czasie = odsetki

Zwrot nadpłaty z rozliczenia rocznego po czasie = odsetki

Zwrot nadpłaty z rozliczenia rocznego po czasie = odsetki

Zwrot nadpłaty z rozliczenia rocznego po czasie = odsetki

1 2

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Fundacja rodzinna: rewolucja w sukcesji czy narzędzie do unikania podatków?

-

Polacy przestają inwestować w termomodernizację swoich domów?

-

Czy wygrane w zagranicznych kasynach online trzeba zgłaszać do urzędu skarbowego i płacić podatek w Polsce?

-

Pół roku po zmianach w podatku od nieruchomości: chaos, ryzyko, ale i szansa na oszczędności

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}