Motocykl na firmę. Co można odliczyć i ile realnie kosztuje miesięcznie?

2022-04-14 00:01

Motocykl na firmę. Co można odliczyć i ile realnie kosztuje miesięcznie? © mauro rodrigues - fotolia.com

Przeczytaj także: Czy kask i odzież motocyklowa może być kosztem uzyskania przychodu?

Początek sezonu motocyklowego widać nie tylko na ulicach, ale też w statystykach dotyczących zakupu jednośladów.Skokowy wzrost rejestracji

Według danych Samaru, w marcu br. zarejestrowano w Polsce 3,9 tys. nowych motocykli i motorowerów. To wynik o 118% lepszy niż w lutym i o niemal jedną czwartą lepszy niż przed rokiem.

– Trzy czwarte użytkowników Carsmile kupuje motocykl na firmę, dzięki czemu może rozliczać go w kosztach. Wybór jednośladu jest zwykle podyktowany chęcią sprawnego przemieszczania się i parkowania. Wśród grup zawodowych najczęściej sięgających po jednoślad, widzimy m.in. pracowników służby zdrowia, prawników, informatyków czy kurierów. Bardzo często wybierają oni skuter – informuje M. Owczarczyk.

Motocykl, podobnie jak samochód, może stanowić narzędzie pracy przedsiębiorcy. Dlatego możliwe jest jego rozliczenie kosztach firmy, co pozwala znacząco zmniejszyć ciężar wydatków wynikających z faktur za leasing, usługi serwisowe, paliwo czy wydatków na ubezpieczenie.

fot. mat. prasowe

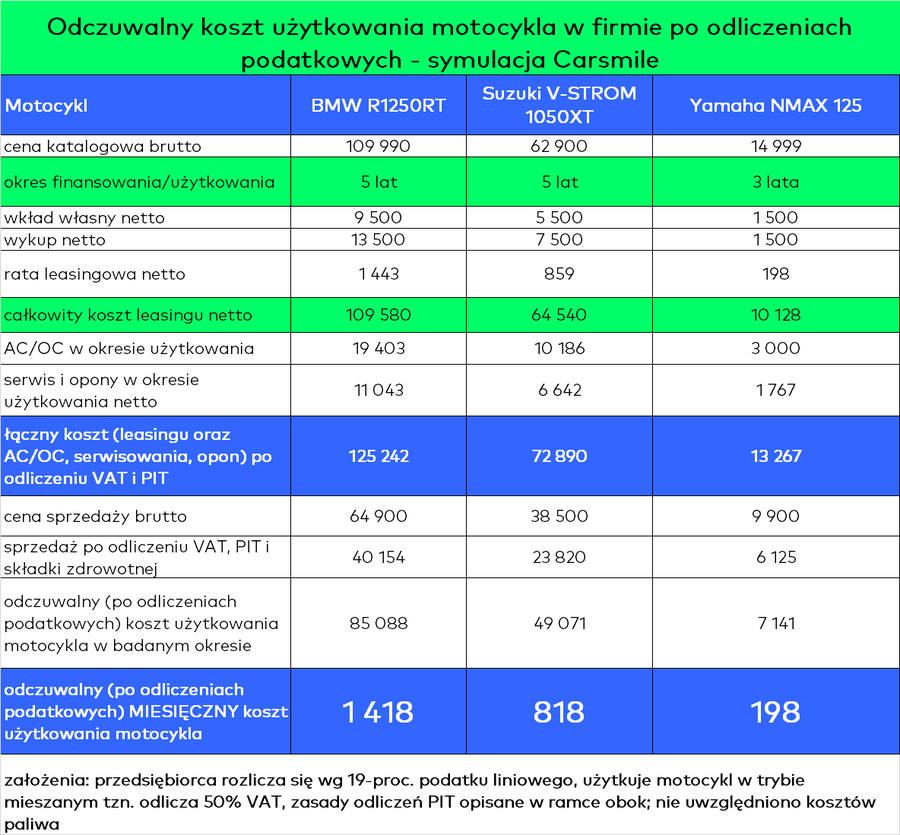

Koszt użytkowania motocykla w firmie po odliczeniach podatkowych

Odczuwalny miesięczny koszt użytkowania skutera wyniósł jedynie 198 zł. W przypadku terenowo-reakreacyjnego Suzuki V-Strom miesięczny koszt zamknął się w kwocie 818 zł, a w przypadku turystycznego BMW R1230RT, czyli pojazdu typu premium na rynku motocykli, wyniósł 1418 zł.

Motocykl, jak … samochód

- Na gruncie przepisów odnoszących się zarówno do podatku VAT, jak i podatku dochodowego, motocykle są rozliczane identycznie, jak samochody osobowe – informuje Piotr Juszczyk, doradca podatkowy inFakt.

Jeśli przedsiębiorca wykorzystuje jednoślad w tzw. trybie mieszanym, a więc nie tylko w działalności gospodarczej, może odliczyć 50% VAT od ceny zakupu lub od wydatków związanych z leasingiem czy wynajmem, a także od kosztów eksploatacyjnych takich, jak serwisowanie czy paliwo. Połowę nieodliczonego VAT może natomiast zaksięgować w kosztach.

- Istnieje również możliwość odliczenia 100% podatku VAT. Taka opcja jest jednak dostępna tylko dla przedsiębiorców wykorzystujących motocykl jedynie w działalności gospodarczej i wymaga spełnienia dodatkowych formalności, np. prowadzenia ewidencji przebiegu, czyli tzw. kilometrówki – informuje P. Juszczyk.

Różne wydatki, różne zasady odliczeń

Jeśli chodzi natomiast o podatek dochodowy, to przedsiębiorca może rozliczyć w kosztach uzyskania przychodu 75% wydatków eksploatacyjnych, czyli faktur za paliwo, opony czy serwisowanie, a także 100% wydatków związanych z leasingiem oraz ubezpieczeniem OC i AC. W przypadku motocykli, analogicznie, jak dla samochodów, konieczne jest teoretycznie zastosowanie proporcji do nabycia i ubezpieczenia AC przy pojazdach o wartości przekraczającej 150 tys. zł, ale w praktyce tak drogie motocykle są rzadkością. Jak widać, przepisy dotyczące odliczeń są w Polsce dość skomplikowane, co może zniechęcać do zakupu jednośladu „na firmę”.

- Motocykl może też stanowić środek trwały w firmie i podlegać amortyzacji, której podstawą jest cena nabycia netto powiększona o nieodliczony VAT. Amortyzacji dokonujemy maksymalnie do kwoty 150 tys. zł – wyjaśnia doradca podatkowy inFakt.

Ile w praktyce można odliczyć? – analiza przypadku

Aby sprawdzić, jakie kwoty można rozliczyć w kosztach firmowych z tytułu zakupu oraz eksploatacji motocykla, analitycy Carsmile przeanalizowali leasing trzech pojazdów, z trzech różnych półek cenowych: dużego, turystycznego BMW R1250RT o cenie katalogowej prawie 110 tys. zł brutto, Suzuki V-STROM 1050XT, czyli motocykla typu adveture (cena katalogowa 62 900 zł brutto) oraz niskobudżetowego skutera Yamaha NMAX 125 (niespełna 15 tys. zł brutto).

Celem analizy było sprawdzenie, jaki jest odczuwalny – a więc po wszelkich odliczeniach podatkowych - koszt użytkowania tych pojazdów.

Do analizy przyjęto, że motocykle są leasingowane przez 5 lat, a skuter przez 3 lata. W tym czasie są ubezpieczone, serwisowane, wymieniane są też opony. Po zakończeniu umowy pojazdy są sprzedawane jako firmowe, zgodnie z zasadami Polskiego Ładu (VAT, PIT, składka zdrowotna). Założono, że przedsiębiorca rozlicza się wg 19-proc., liniowej stawki PIT oraz odlicza 50% VAT. Wydatki związane z leasingiem, ubezpieczeniem AC i OC są rozliczane w całości, a wydatki eksploatacyjne - w 75%. Sprzedaż motocykla jest objęta VAT, PIT i składką zdrowotną (zgodnie z Polskim Ładem), a wpływy ze sprzedaży zmniejszają całkowity koszt leasingu oraz eksploatacji motocykla w badanym okresie. W analizie pominięto wydatki na paliwo.

„Na firmę” dużo taniej

- Z analizy wynika, że odczuwalne w portfelu obciążenie z tytułu leasingu oraz eksploatacji motocykla jest dla przedsiębiorcy znacząco mniejsze, niż dla konsumenta, który nie może korzystać z odliczeń podatkowych – zauważa Michał Owczarczyk.

Odczuwalny miesięczny koszt użytkowania skutera wyniósł jedynie 198 zł. W przypadku terenowo-reakreacyjnego Suzuki V-Strom miesięczny koszt zamknął się w kwocie 818 zł, a w przypadku turystycznego BMW R1230RT, czyli pojazdu typu premium na rynku motocykli, wyniósł 1418 zł.

– Dzięki odliczeniom odczuwalny miesięczny koszt leasingu oraz ubezpieczenia, serwisowania oraz opon jest zbliżony do raty netto za leasing. Pozostałe wydatki, w tym wkład własny i wykup, w praktyce nie są odczuwalne w portfelu – zauważa M. Owczarczyk.

Uwaga na kask oraz ubiór – potrzebna indywidualna interpretacja

Poza samym nabyciem motocykla, przedsiębiorcy również ponoszą wydatki na specjalistyczny ubiór, buty czy też kask.

– O ile sam zakup motocykla, jak i jego użytkowanie, nie stanowi większego problemu w rozliczeniu, to już odzież motocyklowa czy kask traktowane są przez organy podatkowe jako wydatki na ochronę zdrowia. Wiąże się to z brakiem możliwości zaliczenia tych wydatków do kosztów uzyskania przychodów czy też odliczenia podatku VAT– ostrzega P. Juszczyk.

Istnieją jednak pozytywne interpretacje organów skarbowych, które dopuszczają taką możliwość. Przykładem może być interpretacji KIS nr 0115-KDIT3.4011.250.2017.1.WM. – W przypadku chęci rozliczania wydatków na ubiór firmy zachęcam do wystąpienia o indywidulaną interpretację – mówi doradca inFakt.

Kask i odzież motocyklowa w kosztach uzyskania przychodu

Kask i odzież motocyklowa w kosztach uzyskania przychodu

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Fundacja rodzinna: rewolucja w sukcesji czy narzędzie do unikania podatków?

-

Polacy przestają inwestować w termomodernizację swoich domów?

-

Czy wygrane w zagranicznych kasynach online trzeba zgłaszać do urzędu skarbowego i płacić podatek w Polsce?

-

Pół roku po zmianach w podatku od nieruchomości: chaos, ryzyko, ale i szansa na oszczędności

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}