Podnoszenie kwalifikacji a podatek dochodowy

2010-10-14 11:17

© fot. mat. prasowe

Wartość świadczeń na podnoszenie kwalifikacji zawodowych pracownika, przyznanych przez pracodawcę zgodnie z odrębnymi przepisami, korzysta ze zwolnienia od podatku dochodowego od osób fizycznych - uważa resort pracy.

Przeczytaj także: Podnoszenie kwalifikacji zawodowych pracowników w kosztach firmy

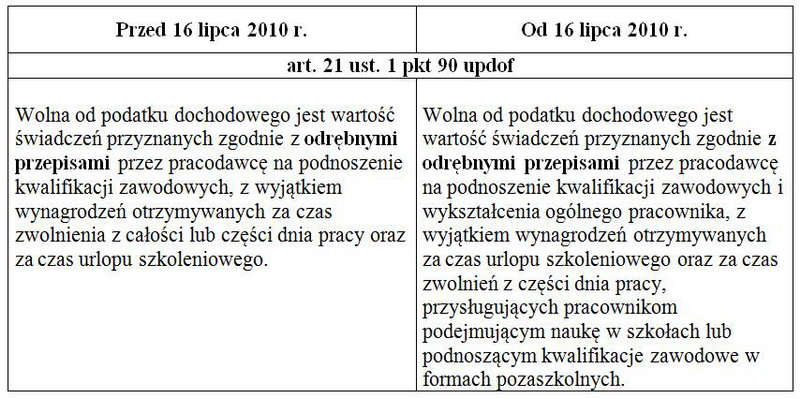

Oznacza to, że nowelizacja art. 21 ust. 1 pkt 90 updof nie zmieniła zakresu zwolnień w podatku dochodowym od osób fizycznych. Chodzi tu oczywiście o podnoszenie kwalifikacji na podstawie nowych przepisów Kodeksu pracy, które obowiązują od 16 lipca 2010 r.

fot. mat. prasowe

Co oznacza sformułowanie „odrębne przepisy”?

Aby prawidłowo stosować art. 21 ust. 1 pkt 90 updof, musimy wiedzieć, jakie akty prawne mieszczą się pod zwrotem „odrębne przepisy”. Według MPiPS są to w szczególności:

- rozporządzenie Ministra Edukacji i Nauki z 3 lutego 2006 r. w sprawie uzyskiwania i uzupełniania przez osoby dorosłe wiedzy ogólnej, umiejętności i kwalifikacji zawodowych w formach pozaszkolnych (Dz.U. nr 31, poz. 216) oraz

- art. 103 3 kp.

Kontrowersje może budzić stosowanie jako podstawy prawnej dla zwolnień podatkowych nie mającego mocy prawnej rozporządzenia z 12 października 1993 r. Wynika to jednak z art. 3 ustawy wprowadzającej przepisy o podnoszeniu kwalifikacji do Kodeksu pracy. Przepis ten w stosunku do pracowników, którzy rozpoczęli podnoszenie kwalifikacji zawodowych przed dniem wejścia w życie nowelizacji, tj. przed 16 lipca 2010 r., nakazuje stosować przepisy regulujące zasady i warunki podnoszenia kwalifikacji zawodowych przez pracowników obowiązujące przed 11 kwietnia 2010 r., czyli właśnie przepisy rozporządzenia Ministra Edukacji Narodowej oraz Ministra Pracy i Polityki Socjalnej z 12 października 1993 r.

Pracodawca ma prawo określić, jakich kwalifikacji zawodowych oczekuje od pracownika na danym stanowisku pracy

MPiPS wskazało także art. 102 kp, który stanowi, że kwalifikacje zawodowe pracowników, wymagane do wykonywania pracy określonego rodzaju lub na określonym stanowisku, są ustalane w przepisach wewnątrzzakładowych (np. w układzie zbiorowym pracy) lub w przepisach szczególnych. W związku z tym to pracodawca – co do zasady – określa, jakich kwalifikacji zawodowych oczekuje od pracownika przy wykonywaniu pracy określonego rodzaju lub na danym stanowisku. Oznacza to, że w pojęciu kwalifikacji zawodowych mogą zawierać się m.in. wymagania dotyczące posiadania wiedzy ogólnej przez pracownika. Także przyznanie przez pracodawcę dodatkowych świadczeń na podstawie art. 103 3 kp (np. w postaci pokrycia opłaty za kształcenie, przejazd, podręczniki i zakwaterowanie) oznacza, że są one przyznane pracownikowi na podstawie odrębnych przepisów.

MPiPS wykluczyło art. 103 6 kp z pojęcia „odrębne przepisy” dotyczący podnoszenia kwalifikacji zawodowych, o których mowa w art. 21 ust. 1 pkt 90 updof. Ten przepis Kodeksu pracy stanowi, że pracownikowi zdobywającemu lub uzupełniającemu wiedzę i umiejętności na zasadach innych niż określone w art. 103 1 –103 5 mogą być przyznane:

- zwolnienie z całości lub części dnia pracy bez zachowania prawa do wynagrodzenia,

- urlop bezpłatny w wymiarze ustalonym w porozumieniu zawieranym między pracodawcą i pracownikiem.

Podstawa prawna:

- ustawa z 20 maja 2010 r. o zmianie ustawy – Kodeks pracy oraz ustawy o podatku dochodowym od osób fizycznych (Dz.U. nr 105, poz. 655); w tekście: ustawa,

- art. 21 ust. 1 pkt 90 updof,

- rozporządzenie Ministra Edukacji i Nauki z 3 lutego 2006 r. w sprawie uzyskiwania i uzupełniania przez osoby dorosłe wiedzy ogólnej, umiejętności i kwalifikacji zawodowych w formach pozaszkolnych (Dz.U. nr 31, poz. 216).

Płace w firmie pomogą ci uniknąć pomyłek w rozliczeniach płacowych dzięki poradom ekspertów, które odpowiadają prawie na wszystkie pytania związane z rozliczaniem wynagrodzeń i nowymi przepisami.

Przeczytaj także:

Podnoszenie kwalifikacji: świadczenia pracownicze

Podnoszenie kwalifikacji: świadczenia pracownicze

Podnoszenie kwalifikacji: świadczenia pracownicze

Podnoszenie kwalifikacji: świadczenia pracownicze

oprac. : Płace w firmie

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}