Lista płac 2020 krok po kroku. Omówienie i lista płac 2020 wzór excel do pobrania.

2019-12-17 12:33

Przeczytaj także: Lista płac w IV kwartale 2019 r. czyli nowe zasady rozliczeń PIT

Udostępniona przez serwis eGospodarka.pl Lista Płac (najnowsza wersja: 2025) ma zastosowanie do wynagrodzeń wypłacanych pracownikom zatrudnionym w oparciu o umowę o pracę. Nie należy jej stosować do wynagrodzeń wypłacanych z tytułu zawieranych umów cywilnoprawnych (np. zlecenie czy o dzieło).

Lista płac 2025 - Polski Ład - wzór excel do pobrania

Założenia

Firma Gamma sp. z o.o. zatrudnia trzech pracowników z wynagrodzeniem brutto 3.000 zł każdy:

- Piotr Łukaszyn ma 22 lata i mieszka w tej samej miejscowości, w której znajduje się zakład pracy.

- Marcin Łukaszyn ma 30 lat i mieszka w innej miejscowości, aniżeli znajduje się zakład pracy, złożył też wniosek o uwzględnianie przy obliczaniu zaliczki kwoty zmniejszającej podatek.

- Łukasz Nowak ma 32 lat i mieszka w tej samej miejscowości, w której znajduje się zakład pracy. Poinformował też pracodawcę, aby ten przy ustalaniu zaliczki na podatek nie uwzględniał kwoty zmniejszającej.

Zakład pracy płaci składkę na ubezpieczenie wypadkowe w wysokości 1,67%.

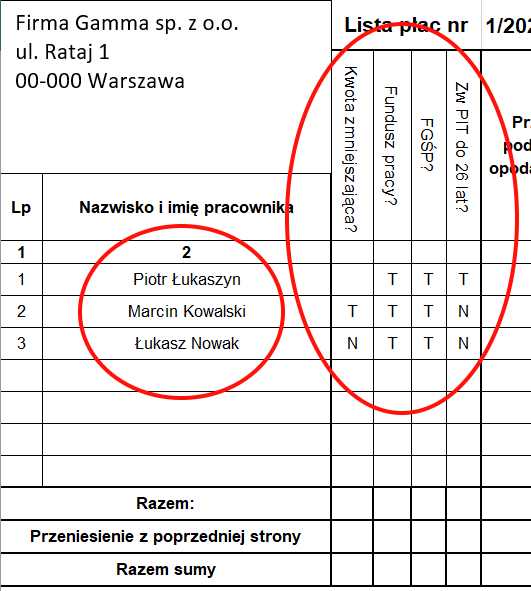

Wypełnienie listy płac, po podaniu nazwy firmy, czy okresu jakiego dotyczy, zaczynamy od wpisania danych pracowników (kolumna 2) oraz wskazania zasad opodatkowania i oskładkowania dla każdego z nich z osobna (poprzez wybranie w odpowiednim polu „N” rozumiane jako Nie lub „T” rozumiane jako „Tak”).

Piotr Łukaszyn jest pracownikiem młodym, któremu przysługuje zwolnienie z podatku dochodowego. Jednocześnie należy u niego naliczać składki na Fundusz Pracy oraz Fundusz Gwarantowanych Świadczeń Pracowniczych.

Ponieważ jego dochód jest zwolniony od podatku, nie stosuje się do niego kwoty zmniejszającej podatek (w tym przypadku pole to może pozostać puste). W pozostałych rubrykach (FP, FGŚP i Zwolnienie z PIT do 26 lat) należy wybrać „T”.

Marcin Kowalski chce, aby pracodawca uwzględniał przy liczeniu zaliczki na podatek kwotę zmniejszającą. Stąd w rubryce „Kwota zmniejszająca?” należy wybrać „T”. Należy też odprowadzać od niego składki na Fundusz Pracy oraz FGŚP (również wybierając „T”). Nie przysługuje mu za to zwolnienie z PIT dla młodych – tutaj zatem właściwe jest wybranie „N”.

Łukasz Nowak nie chciał, aby pracodawca przy liczeniu zaliczki na podatek stosował kwotę zmniejszającą. W jego przypadku zatem w tej rubryce winno znaleźć się „N”. Od jego wynagrodzenia należy natomiast naliczać składki na Fundusz Pracy i FGŚP, w związku z czym tutaj należy wybrać „T”. Podobnie jak Marcin Kowalski, nie jest on też uprawniony do zwolnienia z PIT dla młodych, tutaj w związku z tym należy wybrać „N”.

fot. mat. prasowe

Wypełnianie listy płac należy rozpocząć od podania danych osobowych

Pierwszym krokiem wypełnienia listy płac jest wskazanie danych pracowników oraz wskazanie zasad naliczania obciążeń daninami publicznymi

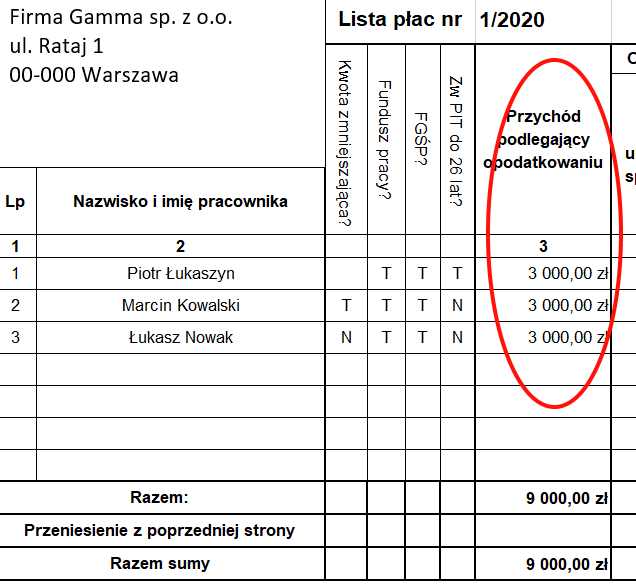

Po uzupełnieniu tych wartości możemy przejść do wpisania wynagrodzenia brutto każdego z pracowników. W naszym przypadku jest to każdorazowo 3.000 zł

fot. mat. prasowe

Wartość brutto wynagrodzenia

Podstawą naliczania obciążeń daninami z tytułu wynagrodzenia jest jego wartość brutto.

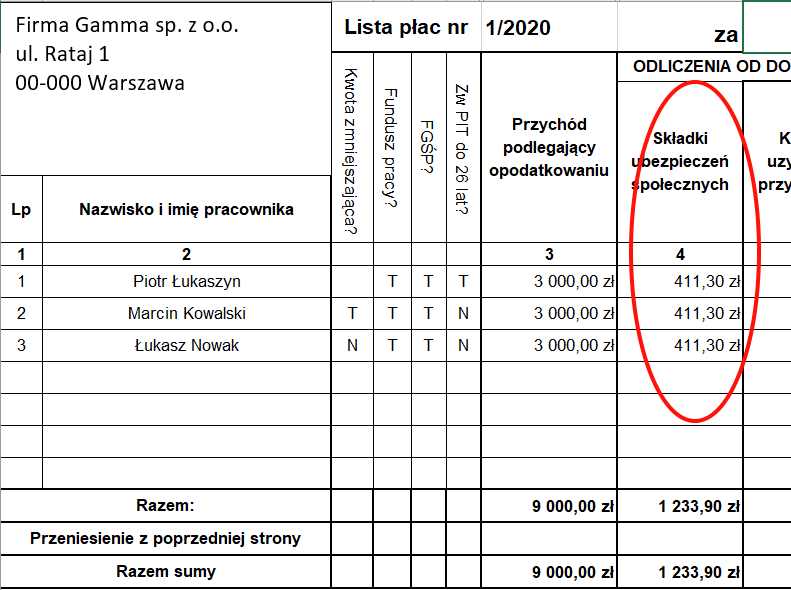

Na tej podstawie arkusz dokona wyliczenia składek na ubezpieczenie społeczne pracowników, które łącznie wynosi u każdego z nich:411,30 zł. Składa się na nie: składka na ubezpieczenie emerytalne w wysokości 292,80 (9,76%), ubezpieczenie rentowe w wysokości 45 zł (1,5%) oraz ubezpieczenie chorobowe w wysokości 73,50 zł (2,45%).

fot. mat. prasowe

Składki na ubezpieczenie społeczne

Podstawowym obciążeniem płac pracowników są składki na ubezpieczenie społeczne.

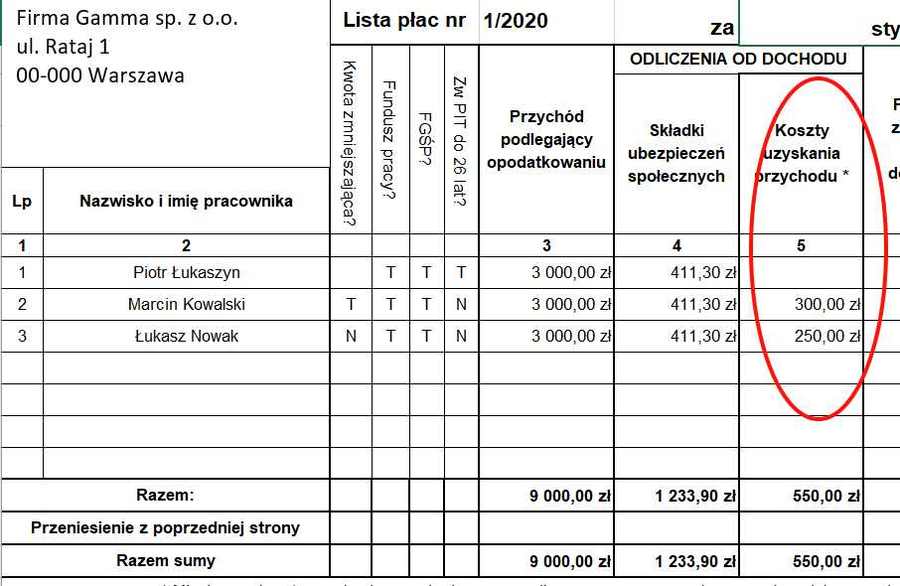

Kolejnym etapem jest wybór odpowiednich zryczałtowanych pracowniczych kosztów uzyskania przychodu. Przypomnijmy, że te dla pracowników miejscowych wynoszą 250 zł miesięcznie, a dojeżdżających 300 zł miesięcznie. Jednocześnie kosztów tych nie nalicza się, gdy dochód pracownika korzysta ze zwolnienia z PIT dla młodych.

fot. mat. prasowe

Pracownicze koszty uzyskania przychodu

W 2020 r. miesięczne podstawowe koszty uzyskania przychodu będą wynosić 250 zł, a podwyższone 300 zł.

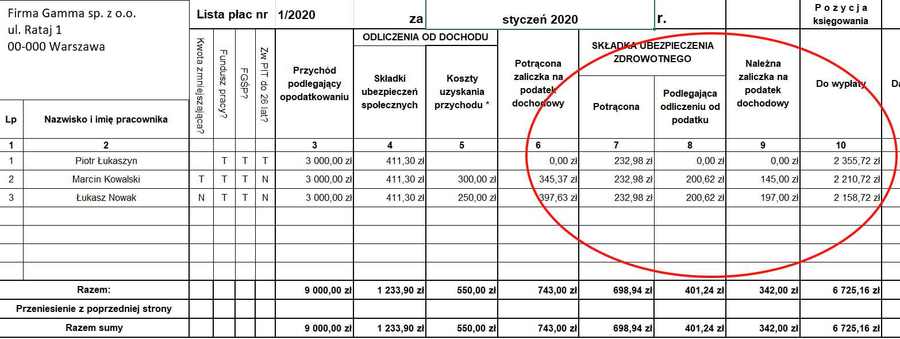

Arkusz ma już wszystkie niezbędne informacje w celu wyliczenia pensji pracownika do wypłaty. Jego algorytmy wyliczą należną składkę na ubezpieczenie zdrowotne, wartość składki zdrowotnej podlegającej odliczeniu od podatku, należną zaliczkę na podatek oraz wynagrodzenie do wypłaty.

fot. mat. prasowe

Ubezpieczenie zdrowotne oraz zaliczka na podatek

Obok ubezpieczeń emerytalno-rentowych, pensja pracownicza obciążona jest także składką na ubezpieczenie zdrowotne oraz podatkiem dochodowym

Tutaj bardzo dobrze widać, jak różne preferencje podatkowe wpływają na zmianę wysokości pensji, jaką pracownik fizycznie otrzyma czy to w gotówce czy w formie przelewu na rachunek bankowy.

fot. mat. prasowe

Pensja netto

Obciążenie pensji składkami oraz podatkiem istotnie obniża "kwotę do wypłaty"

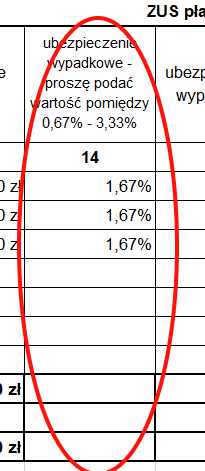

Na tym jednak sporządzenie listy płac się nie kończy. Pracodawca bowiem oprócz obliczenia obciążeń wynagrodzenia po stronie pracownika oraz pensji netto, musi ustalić także wysokość składek przekazywanych do ZUS z własnej kieszeni (na ubezpieczenie emerytalne, rentowe, wypadkowe czy fundusze). Temu służy druga część formularza. Tutaj należy uzupełnić kolumnę 14 poprzez wpisanie odpowiedniej wartości procentowej stawki ubezpieczenia wypadkowego, która w naszym przypadku wynosi 1,67%

Resztę obliczeń arkusz wykona samodzielnie.

fot. mat. prasowe

Ubezpieczenie wypadkowe na liście płac

Pracodawca musi pamiętać, że ponosi w części ciężar składek ubezpieczeniowych z tytułu zatrudnianych pracowników, w tym składkę na ubezpieczenie wypadkowe, która jest jednakowa dla wszystkich.

W ostatniej kolumnie arkusza widać łączne obciążenie pracodawcy z tytułu zatrudnienia pracowników. Jak zatem łatwo zauważyć pracownik z wynagrodzeniem brutto na poziomie 3.000 zł w przyszłym roku otrzyma na rękę ok. 2.150-2.350 zł, zaś pracodawca z tego tytułu będzie musiał ponieść koszt przekraczający 3.600 zł

Pobierz bezpłatnie: Aktywna Lista płac 2023 - Polski Ład - wzór excel

Liczymy zaliczkę na podatek dochodowy po zmianach

Liczymy zaliczkę na podatek dochodowy po zmianach

oprac. : Krzysztof Skrzypek / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Nowe pojęcia w KSeF: potwierdzenie transakcji jako tymczasowy dowód handlowy

-

Zmiana rezydencji podatkowej w trakcie roku podatkowego. Jak działa łamana rezydencja podatkowa?

-

Faktura proforma a KSeF. Co muszą wiedzieć przedsiębiorcy i czy trzeba ją przesyłać do systemu?

-

Czy opłaty autostradowe, bilety parkingowe i za przejazdy komunikacją trafią do KSeF? Ekspert wyjaśnia

Elektromobilność dojrzewa. Auta elektryczne kupujemy z rozsądku, nie dla idei

Elektromobilność dojrzewa. Auta elektryczne kupujemy z rozsądku, nie dla idei

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}