Zwrot ulgi na zakup kasy fiskalnej w deklaracji VAT

2016-03-10 13:30

Przeczytaj także: Odliczenie ulgi na zakup kasy fiskalnej odwleczone w czasie?

Czynni podatnicy VAT ulgę na zakup kasy fiskalnej rozliczają w składanych deklaracjach na potrzeby tego podatku (VAT-7, VAT-7K, VAT-7D). Szczegóły ulgi regulują tutaj przepisy rozporządzenia Ministra Finansów z dnia 27 grudnia 2010 r. w sprawie odliczania i zwrotu kwot wydatkowanych na zakup kas rejestrujących (Dz. U. z 2014 r. poz. 163 z późn. zm.).

Prawo do ulgi można jednak także stracić, co wiąże się z jej zwrotem i to pełnym bez względu na to, w którym momencie prawo do niej utracono.

art. 111 ust. 6 ustawy o VAT

fot. Andrey Popov - Fotolia.com

Kasa fiskalna

Podatnik, który po raz pierwszy i terminowo rozpoczyna ewidencję sprzedaży dla tzw. osób prywatnych za pomocą kasy fiskalnej, może ubiegać się od urzędu skarbowego o zwrot części wydatków poniesionych na jej zakup.

Przydatne formularze:

Deklaracja VAT-7

Deklaracja VAT-7K

Deklaracja VAT-7D

- zaprzestaną działalności;

- nastąpi otwarcie likwidacji;

- zostanie ogłoszona upadłość;

- nastąpi sprzedaż przedsiębiorstwa lub zakładu (oddziału), a następca prawny nie będzie dokonywał sprzedaży dla osób prywatnych;

- dokonają odliczenia z naruszeniem warunków tego odliczenia.

Zwrotu takiego należy dokonać na rachunek właściwego urzędu skarbowego w terminie:

-

do 25. dnia miesiąca następującego po:

a) miesiącu, w którym powstały okoliczności uzasadniające dokonanie takiego zwrotu, jeżeli podatnik rozlicza podatek za okresy miesięczne,

b) kwartale, w którym powstały okoliczności uzasadniające dokonanie takiego zwrotu, jeżeli podatnik rozlicza podatek za okresy kwartalne; - do końca miesiąca następującego po miesiącu, w którym powstały okoliczności uzasadniające dokonanie zwrotu w przypadku podatników, o których mowa w art. 111 ust. 5 ustawy.

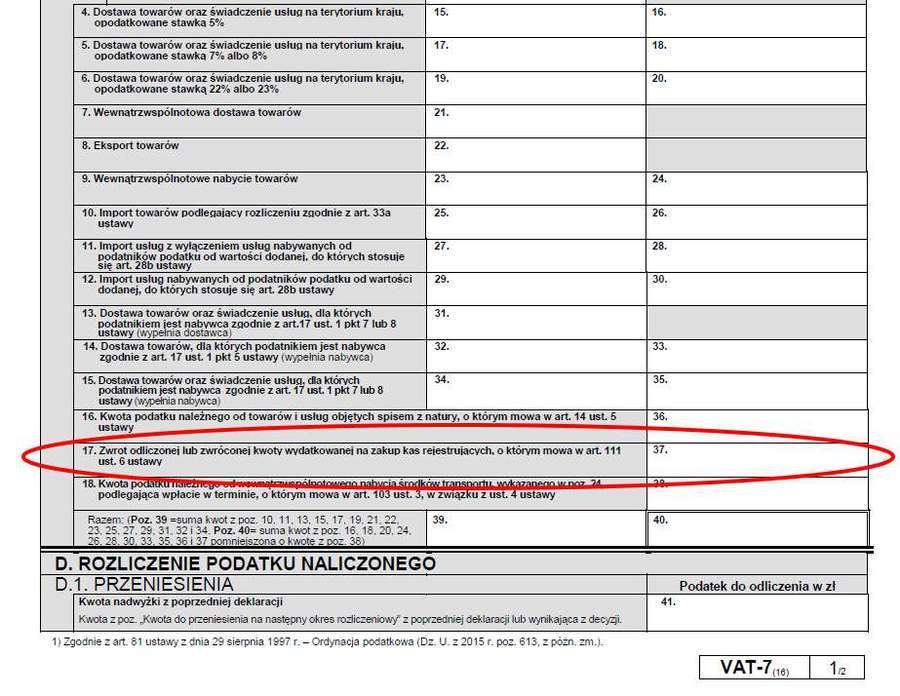

Do końca 2015 r. nie było przy tym wiadomo, czy zwrotu ulgi należało dokonać bezpośrednio na konto urzędu skarbowego, czy też można go było rozliczyć poprzez deklarację podatkową. Obecnie wątpliwości te jednak zostały już rozwiane. Nowe wzory deklaracji VAT, obowiązujące do tego roku zawierają bowiem w części C dodatkowy wiersz 17 (poz. 37): "Zwrot odliczonej lub zwróconej kwoty wydatkowanej na zakup kas rejestrujących, o którym mowa w art. 111 ust. 6 ustawy".

fot. mat. prasowe

Zwrot ulgi za kasę fiskalną w deklaracji VAT

Obecne deklaracje VAT zawierają szczególne pole, w którym wykazuje się zwrot otrzymanej wcześniej ulgi na zakup kasy fiskalnej.

Pozycja ta zatem umożliwia podatnikom rozliczenie w samej deklaracji kwoty zwracanej do urzędu skarbowego ulgi z tego tytułu.

Jak rozliczyć zwrot ulgi na zakup kasy fiskalnej w deklaracji VAT?

Jak rozliczyć zwrot ulgi na zakup kasy fiskalnej w deklaracji VAT?

oprac. : Krzysztof Skrzypek / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Wakacje przedsiębiorcy a koszty firmowe - co i kiedy można odliczyć?

-

Rzeczywisty właściciel w podatku u źródła - kluczowe objaśnienia MF po latach oczekiwania

-

KSeF 2.0: firmy będą miały tylko 4 miesiące na testy nowego systemu e-Faktur

-

Jak obniżyć składki ZUS? Przewodnik po ulgach ZUS dla małych firm

![Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Sprzedaz-mieszkan-znowu-hamuje-Skad-to-spowolnienie-267593-50x33crop.jpg "Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]") Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

{kind=link}

{kind=link}