Jak rozliczyć zwrot ulgi na zakup kasy fiskalnej w deklaracji VAT?

2016-10-12 13:56

Przeczytaj także: Zwrot ulgi na zakup kasy fiskalnej w deklaracji VAT

Warunkiem skorzystania z ulgi na zakup kasy fiskalnej jest rozpoczęcie ewidencjonowania sprzedaży na tym urządzeniu w obowiązującym danego przedsiębiorcę terminie. Za kasę trzeba też w pierwszej kolejności w całości zapłacić. Dopiero w następny kroku można ubiegać się o dofinansowanie.Czynni podatnicy VAT ulgę rozliczają w składanych deklaracjach na potrzeby tego podatku. Stosowne odliczenie może być dokonane najwcześniej w deklaracji za ten okres, w którym rozpoczęto ewidencjonowanie obrotu na kasie. Można jednak skorzystać z niego później.

Gdy w deklaracji VAT wykazano do zapłaty

Jak wygląda system rozliczeń? Otóż jeżeli z deklaracji podatkowej wychodzi VAT do zapłaty - kwota odliczeni ulgi może wynieść (w tej konkretnej deklaracji) maksymalnie tyle, ile kwota VAT-u do zapłaty. Jeżeli zatem dla przykładu podatnik jest uprawniony do otrzymania 700 zł ulgi, zaś w kolejnych deklaracjach (w których z odliczenia możne skorzystać) wychodzi mu VAT do zapłaty w wysokości 200 zł, 250 zł, 100 zł i 200 zł - ulgę będzie rozliczał aż w czterech deklaracjach. Naturalnie jeżeli już w pierwszej deklaracji wartość podatku VAT, która powinna zostać wpłacona fiskusowi, będzie wynosić co najmniej 700 zł - ulgę można wykorzystać jednorazowo. Dzięki niej zmniejszeniu (bądź wyzerowaniu) ulega kwota podlegająca wpłacie, która wystąpiłaby, gdyby z ulgi nie korzystano.

fot. mat. prasowe

Ulga na zakup kasy fiskalnej w deklaracji przy VAT do zapłaty

Jeżeli z deklaracji wychodzi VAT do zapłaty, przedsiębiorca może pomniejszyć tę kwotę o przysługującą mu ulgę.

Przykład

W deklaracji VAT-7 za miesiąc sierpień 2016 r. podatnik wykazał VAT podlegający wpłacie do urzędu skarbowego w wysokości 1 000 zł. Postanowił on skorzystać z ulgi na zakup kasy fiskalnej, w ramach której może odliczyć 700 zł. Dzięki temu do urzędu skarbowego wpłaci powstałą różnicę, czyli 300 zł.

fot. mat. prasowe

Ulga na zakup kasy fiskalnej w deklaracji przy VAT do zapłaty

Jeżeli z deklaracji wychodzi VAT do zapłaty, przedsiębiorca może pomniejszyć tę kwotę o przysługującą mu ulgę.

Gdy w deklaracji VAT do przeniesienia albo zwrotu

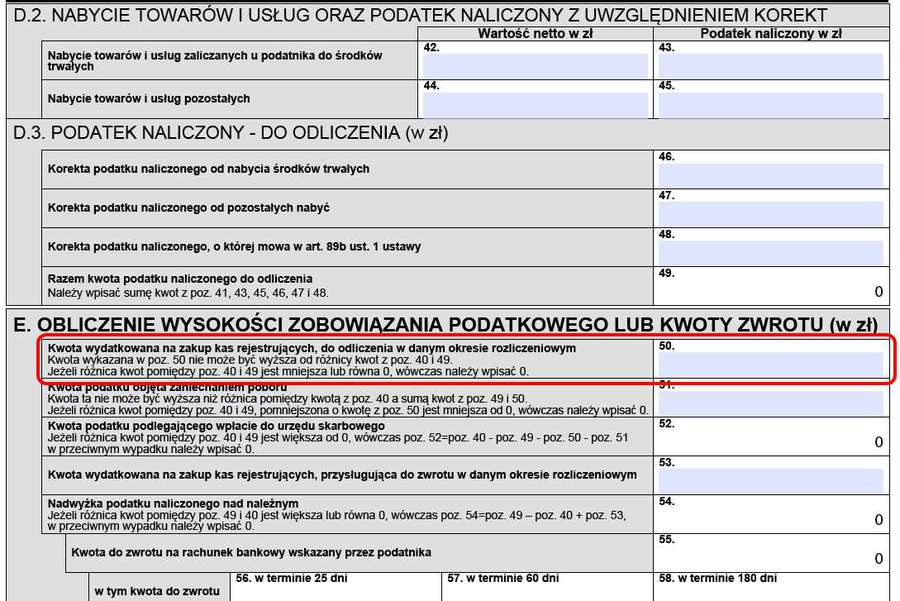

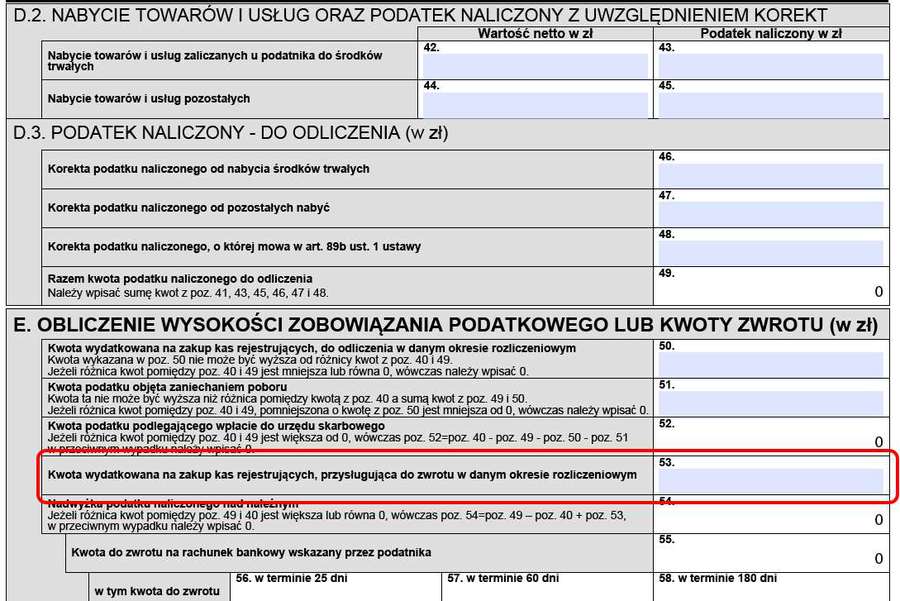

Jeżeli mamy sytuację odwrotną, czyli podatek naliczony jest wyższy (bądź równy) od podatku należnego, przedsiębiorcy przysługuje fizyczny zwrot - na jego rachunek bankowy, ale nie jednorazowo.

Otóż w przypadku rozliczeń miesięcznych w jednej deklaracji można wykazać jedynie 25% kwoty przysługującej ulgi, nie więcej niż 175 zł. W przypadku deklaracji kwartalnych wartości te się podwajają i wynoszą 50% wartości przysługującej ulgi, nie więcej niż 350 zł.

Jak zatem nietrudno zauważyć, w przypadku deklaracji miesięcznych, ulgę rozlicza się przez cztery miesiące, a w przypadku deklaracji kwartalnych - przez pół roku (2 kwartały).

Powyższe to oczywiście górne limity odliczeń, które sam zainteresowany może dobrowolnie obniżyć.

fot. mat. prasowe

Ulga na zakup kasy fiskalnej w deklaracji przy VAT do przeniesienia

Jeżeli kwota podatku naliczonego jest wyższa od podatku należnego, odliczenie ulgi na zakup kasy fiskalnej jest rozłożone w czasie.

Zwrot ulgi

Niestety otrzymaną ulgę można utracić, co jest równoznaczne z obowiązkiem jej zwrócenia (w całości) do urzędu skarbowego. Kiedy z powyższym mamy do czynienia? Kwestię tę reguluje ustawa o VAT oraz rozporządzenia w sprawie odliczeń.

I tak sama ustawa o VAT wskazuje, że podatnicy są obowiązani do zwrotu odliczonych lub zwróconych im kwot wydatkowanych na zakup kas rejestrujących, w przypadku gdy w okresie 3 lat od dnia rozpoczęcia ewidencjonowania zaprzestaną ich używania lub nie dokonują w obowiązującym terminie zgłoszenia kasy do obowiązkowego przeglądu technicznego przez właściwy serwis, a także w przypadku naruszenia warunków związanych z odliczeniem tych kwot.

Rozporządzenie doprecyzowuje, że zwrotu należy dokonać, gdy w okresie trzech lat od dnia rozpoczęcia ewidencjonowania:

- podatnik zaprzestanie działalności;

- nastąpi otwarcie likwidacji;

- zostanie ogłoszona upadłość;

- nastąpi sprzedaż przedsiębiorstwa lub zakładu (oddziału), a następca prawny nie będzie dokonywał sprzedaży, która na kasie fiskalnej powinna być ewidencjonowana;

- dokonają odliczenia z naruszeniem jego warunków.

Rozporządzenie to w §6 ust. 3 mówi ponadto, że zwrotu odliczonych lub zwróconych kwot wydatkowanych na zakup kas rejestrujących należy dokonać na rachunek właściwego urzędu skarbowego w terminie do 25. dnia miesiąca następującego po:

- miesiącu, w którym powstały okoliczności uzasadniające dokonanie takiego zwrotu, jeżeli podatnik rozlicza podatek za okresy miesięczne,

- kwartale, w którym powstały okoliczności uzasadniające dokonanie takiego zwrotu, jeżeli podatnik rozlicza podatek za okresy kwartalne.

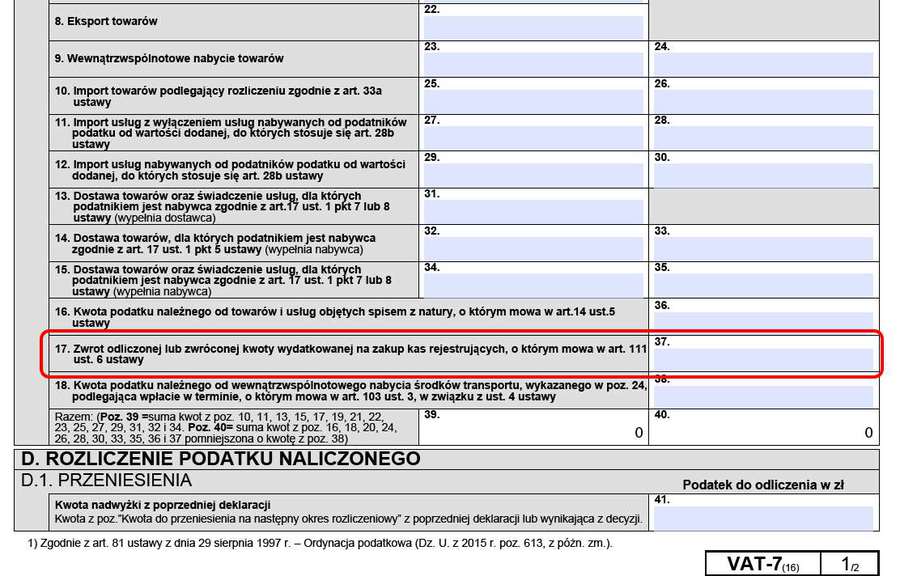

Dodajmy w tym miejscu, że do końca 2015 r. przepisy nie precyzowały wprost, czy kwotę zwrotu ulgi należy wpłacić bezpośrednio na konto urzędu skarbowego, czy też pośrednio, poprzez jego wykazanie w deklaracji VAT, stąd często występowały tutaj wątpliwości. Wówczas jednak można było spotkać pogląd, że skoro samą ulgę rozliczało się poprzez deklarację VAT (jednorazowo bądź w dłuższym okresie), to także i jej zwrot powinien następować za pośrednictwem tej deklaracji (oczywiście jednorazowo).

Obecnie takich wątpliwości już nie ma. Z początkiem 2016 r. bowiem wskutek nowelizacji rozporządzenia w sprawie wzorów deklaracji dla podatku VAT, w części C deklaracji VAT-7, VAT-7K oraz VAT-7D (dotyczącej podatku należnego) dodano wiersz: „Zwrot odliczonej lub zwróconej kwoty wydatkowanej na zakup kas rejestrujących, o którym mowa w art. 111 ust. 6 ustawy”.

fot. mat. prasowe

Zwrot ulgi na zakup kasy fiskalnej w deklaracji VAT

Przedsiębiorca zobowiązany do zwrotu ulgi na zakup kasy fiskalnej rozliczenia dokonuje poprzez deklarację.

Zwrot ulgi zatem obecnie wykazuje się w deklaracji, co zdaje się potwierdzać też wcześniej stosowaną praktykę.

Odliczenie ulgi na zakup kasy fiskalnej odwleczone w czasie?

Odliczenie ulgi na zakup kasy fiskalnej odwleczone w czasie?

oprac. : Krzysztof Skrzypek / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Wakacje przedsiębiorcy a koszty firmowe - co i kiedy można odliczyć?

-

Rzeczywisty właściciel w podatku u źródła - kluczowe objaśnienia MF po latach oczekiwania

-

KSeF 2.0: firmy będą miały tylko 4 miesiące na testy nowego systemu e-Faktur

-

Jak obniżyć składki ZUS? Przewodnik po ulgach ZUS dla małych firm

![Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Sprzedaz-mieszkan-znowu-hamuje-Skad-to-spowolnienie-267593-50x33crop.jpg "Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]") Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

{kind=link}

{kind=link}

{kind=link}