Jak wystawić notę korygującą?

2016-09-22 12:26

Przeczytaj także: Nota korygująca i faktura korygująca - kto i kiedy wystawia. Co powinna zawierać?

Gdy błąd jest w wartościach faktury, sprzedawca bezwzględnie wystawia fakturę korygującą, gdy natomiast błędne są przykładowo dane kupującego - ten może wystawić notę korygującą. Niekiedy też zdarza się że sprzedawca na błędy w danych nabywcy wystawia notę korygującą którą dostarcza nabywcy. Czy takie postępowanie jest prawidłowe?Obalamy mity - faktura korygująca koryguje wszystko

Zakres stosowania faktury korygującej jest bardzo szeroki. W ustawie mówi się, że dokument ten wystawia się przede wszystkim w przypadku udzielenia rabatów, zwrotu towarów, czy stwierdzeniu pomyłki w cenie, stawce czy kwocie podatku, a więc w przypadku korekty wartości liczbowych. Na samym końcu stosownej regulacji dodano jednakże, że fakturę korygującą wystawia się także w przypadku stwierdzenia pomyłki w jakiejkolwiek pozycji faktury.

Fakturą korygującą można skorygować nie tylko wartości liczbowe, ale także wszelkie inne dane znajdujące się na fakturze, w tym dane nabywcy.

Dlatego też sprzedawcy nie mogą uchylać się od wystawienia faktury korygującej dane nabywcy (czy inne błędy „nieliczbowe”) i wskazywać, że właściwym dokumentem jest tutaj nota korygująca. Fakturą korygującą można bowiem skorygować każdą informację znajdującą się na fakturze pierwotnej, która jest nieprawidłowa.

Mit numer 2 - kto wystawia dokumenty?

Fakturę korygującą, czyli dokument o pełnym zakresie korekty danych z faktur pierwotnych, wystawia sprzedawca. Notę korygującą natomiast wystawia nabywca (kupujący). Powyższego nie można zmienić bądź modyfikować. W praktyce natomiast spotykamy sytuacje, w których to właśnie sprzedawca zauważając tzw. błąd mniejszej wagi (nieliczbowy) wystawia notę korygującą zamiast faktury korygującej twierdząc, że ten dokument jest tutaj właściwy.

Jak najbardziej należy zgodzić się z tym, że takie błędy może korygować nota korygująca, ale pod warunkiem, że wystawia ją nabywca a nie sprzedawca. Jeżeli dane takie decyduje się skorygować sprzedawca, musi tutaj obowiązkowo wystawić fakturę korygującą.

- datę wystawienia

- numer faktury

- imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy

- NIP-y i inne numery identyfikacyjne

- datę dokonania lub zakończenia dostawy towarów lub wykonania usługi lub datę otrzymania zapłaty

- nazwę (rodzaj) towaru lub usługi

- wyrazy „metoda kasowa”, „samofakturowanie”, „odwrotne obciążenie”, podstawę prawną zwolnienia z VAT, itp.

Tak przynajmniej wynika z przepisów określających zakres stosowania not korygujących. W praktyce jednakże, dla bezpieczeństwa stron transakcji, korekty dokonywane za pomocą noty korygującej ograniczają się najczęściej do danych nabywcy i (stosunkowo rzadko) sprzedawcy czy nazwy towaru bądź usługi.

Przydatne formularze:

Nota korygująca - plik doc do bezpłatnego pobrania

Podobnie jest z datą wystawienia faktury. Jej zmiana przez nabywcę niewątpliwie może zakłócić chronologię wystawiania faktur u sprzedawcy. Poza tym to sprzedawca lepiej wie, kiedy fakturę wystawił, niż jego klient (czym innym jest moment jej dostarczenia do klienta). Z powyższych względów notą korygującą w praktyce nie korygujemy też numeru faktury, jak i szczególnych informacji na fakturze typu odwrotne obciążenie czy podstawa prawna zastosowania zwolnienia.

Nota korygująca może korygować dane dotyczące nabywcy bądź sprzedawcy. Zdaniem organów nie można jednak skorygować nią pełnych danych firmy. Pisaliśmy o tym m.in. tutaj: Nota korygująca nie zmieni nabywcy na fakturze VAT

Nie ma zakreślonych norm czasowych, w jakich nota korygująca może zostać wystawiona. Tym samym należy przyjąć, że dokument ten można wystawić w każdym momencie aż do przedawnienia zobowiązania podatkowego.

Należy bezwzględnie przestrzegać zasad w zakresie podmiotów uprawnionych do wystawiania not korygujących. Szerzej na ten temat pisaliśmy w artykule: Sprzedawca wystawia fakturę a nabywca notę korygującą!

Co na nocie korygującej?

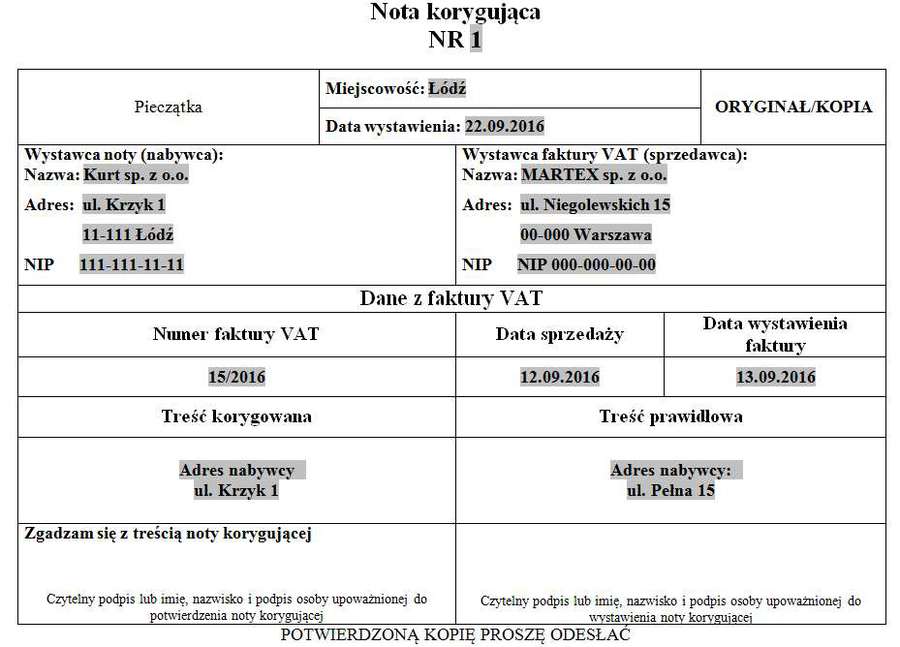

Przepisy nie wskazują wzoru noty korygującej. Określają jedynie elementy, jakie powinny się na niej znaleźć. Kolejność ich podawania nie jest tutaj istotna. Ważne aby były podane wszystkie. I tak dokument taki musi przede wszystkim nazywać się „NOTA KORYGUJĄCA”. Musi posiadać także swój numer oraz datę wystawienia. Nie może na nim zabraknąć danych nabywcy i sprzedawcy wraz z ich numerami identyfikacyjnymi.

fot. mat. prasowe

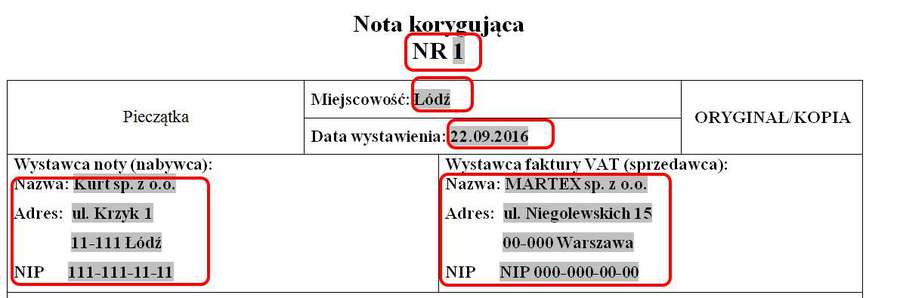

Podstawowe dane noty korygującej

Na nocie korygującej trzeba wskazać jej numer, datę wystawienia oraz strony transakcji.

Wyrazy Kopia/Oryginał nie są obecnie wymagane ale nadal często można je spotkać na takich dokumentach.

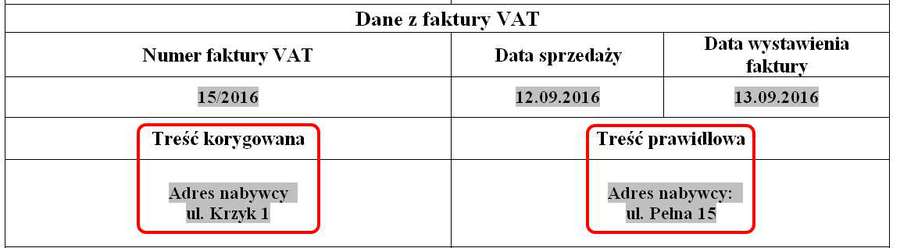

Kolejne wymagane dane to informacje o dokumencie korygowanym, czyli numer faktury, data jej wystawienia, czy data tzw. sprzedaży (a więc zakończenia dostawy towaru/wykonania usługi/otrzymania zaliczki).

fot. mat. prasowe

Dane faktury na nocie korygującej

Nota korygująca musi zawierać numer oraz daty faktury, którą koryguje.

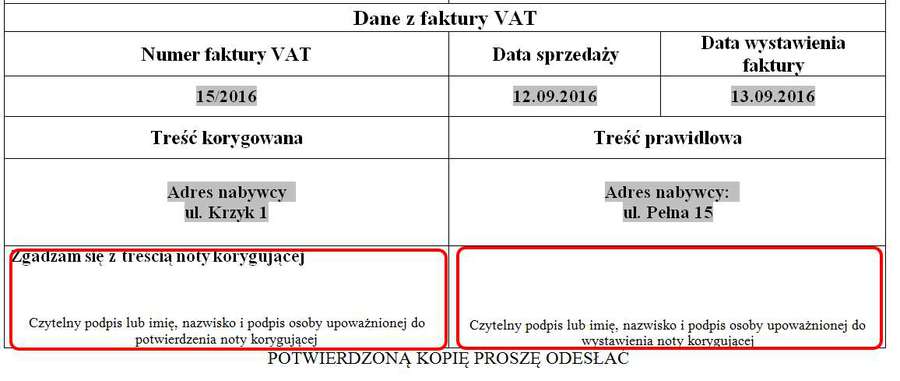

Wreszcie należy wskazać, co taka nota koryguje, a więc treść z faktury pierwotnej podlegającą korekcie i treść prawidłową.

fot. mat. prasowe

Dane zmieniane na nocie korygującej

Na nocie korygującej należy wskazać treść błędną z faktury pierwotnej oraz tę prawidłową.

Kolejnym obowiązkowym elementem jest akceptacja noty korygującej. Otóż sprzedawca musi zaakceptować jej treść dla ważności dokumentu. Z reguły akceptację taką wyraża się poprzez złożenie w odpowiednim polu noty korygującej swojego podpisu (pieczątka także jest mile widziana).

fot. mat. prasowe

Akceptacja noty korygującej

Sprzedawca musi zaakceptować treść noty korygującej dla jej ważności.

Co ciekawe - nota korygująca nie musi posiadać podpisu wystawcy (tak samo jak zwykła faktura VAT), niemniej dobrą praktyką jest złożenie takiego podpisu (z lub bez pieczątki).

fot. mat. prasowe

Nota korygująca

Nota korygująca jest dokumentem wystawianym przez sprzedawcę, który prostuje błędy formalne.

I w zasadzie to tyle - inne elementy takich dokumentów nie są wymagane.

Faktura VAT w 2026: zasady wystawiania, KSeF, korekty, paragon z NIP, zaliczki i waluty obce. Kompletny przewodnik

Faktura VAT w 2026: zasady wystawiania, KSeF, korekty, paragon z NIP, zaliczki i waluty obce. Kompletny przewodnikoprac. : Krzysztof Skrzypek / eGospodarka.pl

Przeczytaj także

stawka VAT na fakturze a możliwość korekty [© sergign - Fotolia.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Faktura VAT w 2026: zasady wystawiania, KSeF, korekty, paragon z NIP, zaliczki i waluty obce. Kompletny przewodnik

-

Kiedy zakup nieruchomości w Hiszpanii może uczynić Cię rezydentem podatkowym i jakie podatki zapłacisz?

-

Faktura w walucie obcej w KSeF. Co się zmieniło i jak unikać błędów? Nowe zasady i obowiązki

-

Przełomowy wyrok SUE w sprawie VAT. Firmy nie muszą czekać na fakturę, aby odliczyć podatek

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}