Dzień Wolności Podatkowej w UE 2023. Polska na 10. pozycji w Europie

2023-06-07 11:42

Dzień Wolności Podatkowej w UE 2023. Polska na 10. pozycji w Europie © OutStyle - Fotolia.com

Przeczytaj także: Przewodnik podatkowy Mazars po 22 krajach Europy Środkowo-Wschodniej

Państwo polskie wydaje relatywnie niewiele

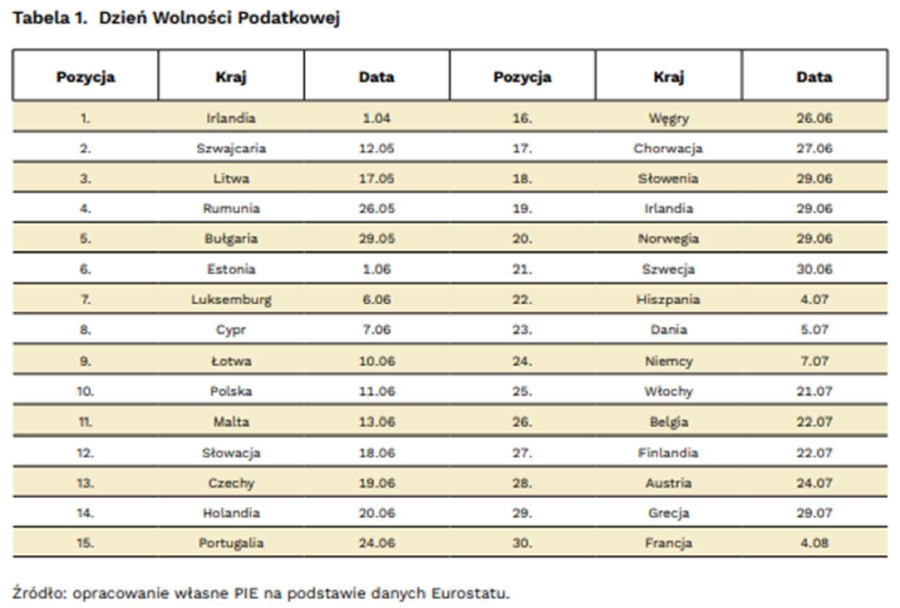

Skala wydatków rządowych w Polsce jest umiarkowana na tle państw Europy. Wielkość wydatków w relacji PKB w 2022 r. wynosi 43,5 proc. Oznacza to, że Polska zajmuje 10. pozycję w gronie 30 europejskich gospodarek. Podobne wyniki otrzymamy, jeżeli ograniczymy zakres analizy wyłącznie do przychodów podatkowych. Okres spłacania podatków przypada na 28.03. Wówczas kończymy spłacać środki związane z przychodami podatkowymi rządu.

Większość, tj. 16 spośród 30 państw, przestaje spłacać zobowiązania sektora publicznego w czerwcu – wydatki publiczne w tych państwach są zbliżone do 45 proc. PKB. Najdłuższy okres pracy na pokrycie wydatków rządowych występuje w państwach „starej UE”, gdzie wielkość budżetu często przekracza 50 proc. PKB. Największe wydatki mają państwa opiekuńcze, w szczególności Francja – w jej przypadku skala wydatków w relacji do PKB sięga 58 proc. Przy takiej wielkości budżetu Dzień Wolności Podatkowej w tym państwie przypada dopiero w sierpniu – wskazuje Jakub Rybacki, kierownik zespołu makroekonomii.

fot. mat. prasowe

Dzień Wolności Podatkowej w UE - rok 2023

Większość, tj. 16 spośród 30 państw, przestaje spłacać zobowiązania sektora publicznego w czerwcu - wydatki publiczne w tych państwach są zbliżone do 45 proc. PKB.

Małe przychody z PIT i umiarkowane z VAT

Przychody podatkowe z PIT w Polsce są małe w porównaniu do rozwiniętych państw UE. W 2021 r. stanowiły one w Polsce około 5,4 proc. PKB, co było 7. najmniejszym wynikiem spośród państw, które udostępniają dane. Dla porównania w gospodarkach skandynawskich wielkości te były ponad dwukrotnie większe. Spłata przychodów z tego podatku zajmuje około 19 dni – w przypadku państw „starej UE” okres ten zazwyczaj wynosi ok. miesiąca. Okres wydłuża się w państwach skandynawskich i wynosi ponad 2 miesiące.

Przychody z VAT w Polsce są większe na tle państw UE, chociaż różnice nie są znaczne. Wysokość wydatków w relacji do PKB w 2021 r. sięgnęła 8,6 proc. – to o 1 pkt proc. więcej w porównaniu do średniej unijnej. Dzień Wolności Podatkowej liczony wyłącznie dla tego podatku przypada 2.02 – różnice między większością państw UE to 2-4 dni.

Rozrzut jest tak mały, na obszarze Unii Europejskiej podatek od towarów i usług, tj. VAT, ma spójny charakter. Oznacza to, że jego najistotniejsze zasady regulowane są na poziomie unijnym. Koordynacji podlega m.in minimalny dopuszczalny poziom stawek, kategorie dóbr, w przypadku których jest możliwe stosowanie obniżonych podatków – komentuje Sebastian Sajnóg, analityk z zespołu makroekonomii.

Niższy klin podatkowy

Reforma podatkowa obniżyła skalę łącznych obciążeń związanych z pracą. Organizacja ds. współpracy gospodarczej i rozwoju (OECD) wskazuje, że wielkość tzw. klina podatkowego spadła w 2022 r. z 34,2 proc. do 31,3 proc. Klin podatkowy to różnica między całkowitym kosztem zatrudnienia osoby zarabiającej 67 proc. średniego wynagrodzenia, a kwotą, którą ta osoba otrzyma po opłaceniu podatków oraz składek na ubezpieczenia społeczne i zdrowotne. 31, 3 proc to najniższa wartość w historii analiz. To także 5. najniższy wynik wśród państw Unii Europejskiej.

Polski system podatkowy intensywnie wspiera mniej zamożne rodziny. Dane Eurostatu wskazują, że w Polsce i Czechach – jako jedynych dwóch państwach UE – rodzina z dwójką dzieci, w której łączne zarobki równe są średniemu wynagrodzeniu, efektywnie nie płaci podatków. Stopa opodatkowania wynosi kolejno -2,5 oraz -3,4 proc. Takie rodziny są beneficjentami transferów od państwa, tzn. otrzymują większe kwoty niż płacą w podatkach – mówi Jakub Rybacki, kierownik zespołu makroekonomii.

Dziś Dzień Wolności Podatkowej 2022

Dziś Dzień Wolności Podatkowej 2022

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Polacy przestają inwestować w termomodernizację swoich domów?

-

Czy wygrane w zagranicznych kasynach online trzeba zgłaszać do urzędu skarbowego i płacić podatek w Polsce?

-

Pół roku po zmianach w podatku od nieruchomości: chaos, ryzyko, ale i szansa na oszczędności

-

Działka w spadku lub darowiźnie czy sprzedaż działki i przekazanie pieniędzy? Jakie obowiązują podatki i co jest korzystniejsze?

![Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-w-Polsce-rosna-a-sprzedaz-spada-co-dalej-z-rynkiem-mieszkaniowym-267477-50x33crop.png "Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym? [© wygenerowane przez AI]") Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym?

Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym?

{kind=link}