Najem i działalność gospodarcza: forma opodatkowania 2014

2014-01-20 13:34

Najem i działalność gospodarcza: forma opodatkowania 2014 © Jörg Lantelme - Fotolia.com

Przeczytaj także: Wakacyjny wynajem: forma opodatkowania

Osoby fizyczne prowadzące działalność gospodarczą mają aż cztery sposoby na płacenie podatków: skalę podatkową (rozliczenie według stawek 18 proc. i 32 proc.), 19-proc. podatek liniowy, ryczałt od przychodów ewidencjonowanych oraz kartę podatkową – przypomina Tax Care w ramach cyklu „Najlepsza forma opodatkowania”. Nie wszystkie są dostępne dla wszystkich przedsiębiorców (np. z ryczałtu czy karty można skorzystać tylko przy określonych rodzajach działalności gospodarczej), warto jednak sprawdzić, czy dotychczasowa forma rozliczeń z fiskusem jest dla nas optymalna. Sposób opodatkowania mogą zmienić do 20 stycznia także osoby nieprowadzące działalności gospodarczej, ale osiągające przychody z najmu prywatnego, które mogą rozliczać się z fiskusem na dwa sposoby: za pomocą skali podatkowej i zryczałtowanej, 8-5 proc. stawki podatku.Osoby, które kontynuują działalność gospodarczą i chcą zmienić dotychczasową formę opodatkowania, muszą poinformować o tym fiskusa pisemnie. Nie ma co prawda oficjalnego formularza, ale urzędy skarbowe mają zazwyczaj przygotowany w tym celu specjalny druk. Wyjątkiem jest przedsiębiorca, który chce wybrać kartę podatkową. W takim wypadku musi złożyć w urzędzie skarbowym PIT-16. Pisemną informację można złożyć osobiście lub wysłać ją pocztą. W tym drugim wypadku należy poprosić o potwierdzenie nadania, szczególnie w sytuacji, gdy przesyłkę zamierzamy przesłać w ostatnim dniu wyznaczonego terminu. Jeśli natomiast przedsiębiorca nie zamierza zmieniać dotychczasowej formy opodatkowania, nie musi informować o tym fiskusa.

W odmiennej sytuacji są przedsiębiorcy, którzy dopiero rozpoczynają działalność gospodarczą – w tym wypadku formę opodatkowania należy wybrać najpóźniej do dnia poprzedzającego dzień osiągnięcia pierwszego przychodu. Jeśli rozpoczynający działalność decydują się na opodatkowanie według skali podatkowej, nie muszą informować o tym fiskusa. Mają jednak taki obowiązek, jeśli chcą rozliczać się z fiskusem w inny sposób – w takiej sytuacji zaznaczają odpowiednią wybraną formę opodatkowania na formularzu CEIDG-1, składanym w związku z rozpoczęciem działalności gospodarczej. Jeśli jednak decydują się na kartę podatkową, dodatkowo składają zgłoszenie PIT-16, które można złożyć wraz z wnioskiem o rozpoczęcie działalności gospodarczej.

fot. mat. prasowe

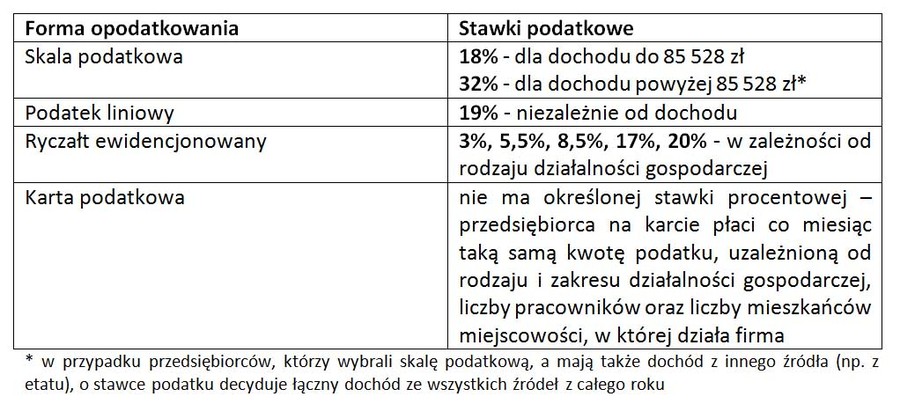

Możliwe formy opodatkowania osób fizycznych prowadzących działalność gospodarczą

Przedsiębiorcy mogą rozliczać podatek dochodowy na cztery różne sposoby. Wszystko zależy od profilu działalności oraz wartości uzyskiwanych przychodów

fot. mat. prasowe

Możliwe formy opodatkowania najmu prywatnego

W przypadku przychodów z najmu uzyskiwanych poza działalnością gospodarczą, te można opodatkować w dwojaki sposób: skalą podatkową albo ryczałtem ewidencjonowanym

Każda ze wspomnianych form rozliczeń z fiskusem ma swoje plusy i minusy, dlatego każdy z podatników powinien uważnie przeanalizować, która z nich będzie dla nich najbardziej opłacalna. W poprzednich tekstach naszego cyklu pokazywaliśmy na konkretnych przykładach, że optymalne dopasowanie sytuacji finansowej i rodzinnej może przynieść przedsiębiorcy nawet kilkutysięczne oszczędności na podatku dochodowym.

Wskazaliśmy na przykład, że gdyby przedsiębiorca z rocznym dochodem netto 140 tys. zł rozliczał się według skali, ale nie korzystał z preferencyjnego rozliczenia ze współmałżonkiem, jego roczny podatek wyniósłby aż 32 270 zł. W takiej sytuacji bardziej opłacałby mu się 19-proc. podatek liniowy, który dla takiego samego rocznego dochodu wyniósłby 26 600 zł. Jeśli jednak przedsiębiorca na skali rozliczyłby się z nieosiągającym dochodów współmałżonkiem (a wspólne rozliczenie możliwe jest tylko przy zastosowaniu skali podatkowej), roczny podatek wyniósłby już 24 088 zł (w każdym przypadku nie uwzględniliśmy w wyliczeniach odliczanej od podatku składki na ubezpieczenie zdrowotne). Gdyby dodatkowo przedsiębiorca na skali miał na przykład dwójkę dzieci, jego podatek byłby niższy o kolejne ponad 2 tys. zł.

Podobnie będzie w przypadku osób, które zarabiają na najmie prywatnym. Jeśli zdecydowały się pierwotnie na opodatkowanie według skali podatkowej, a jednocześnie okazało się, że w ciągu ostatniego roku miały znikome koszty i w związku z tym nie mogły zmniejszyć znacząco podstawy opodatkowania, zryczałtowana 8,5-proc. stawka będzie dla nich dużo korzystniejsza. I na odwrót – jeśli wynajmujący, który rozlicza się obecnie z fiskusem według 8,5-proc. stawki, planuje w 2014 r. duży remont mieszkania przeznaczonego do najmu, powinien sprawdzić, czy w związku z czekającymi go wydatkami nie będzie dla niego bardziej opłacalna skala podatkowa.

Agata Szymborska-Sutton, Tax Care

Najem prywatny czy w ramach działalności gospodarczej?

Najem prywatny czy w ramach działalności gospodarczej?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Polacy przestają inwestować w termomodernizację swoich domów?

-

Czy wygrane w zagranicznych kasynach online trzeba zgłaszać do urzędu skarbowego i płacić podatek w Polsce?

-

Pół roku po zmianach w podatku od nieruchomości: chaos, ryzyko, ale i szansa na oszczędności

-

Działka w spadku lub darowiźnie czy sprzedaż działki i przekazanie pieniędzy? Jakie obowiązują podatki i co jest korzystniejsze?

![Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-w-Polsce-rosna-a-sprzedaz-spada-co-dalej-z-rynkiem-mieszkaniowym-267477-50x33crop.png "Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym? [© wygenerowane przez AI]") Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym?

Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym?

{kind=link}

{kind=link}