Wartość początkowa nieruchomości przeznaczonej na wynajem

2014-12-27 12:17

Amortyzacja nieruchomości pozwoli obniżyć roczny dochód © Africa Studio - Fotolia.com

Przeczytaj także: Wynajem nieruchomości: amortyzacja uchroni przed podatkiem dochodowym

O tym jak amortyzacja pomaga obniżyć podatek od dochodów z wynajmu pisaliśmy już 4 grudnia 2014 r. (w materiale pod tytułem „Amortyzacja może uchronić przed podatkiem od zysków z wynajmu”). Nie wszyscy wiedzą jednak, że kupując mieszkanie za 300 tys. zł można dokonywać odpisów amortyzacyjnych od znacznie wyższej kwoty obniżając tym samym płacony co miesiąc podatek od zysków z wynajmu.Przydatne narzędzia:

Kalkulator - amortyzacja środków trwałych

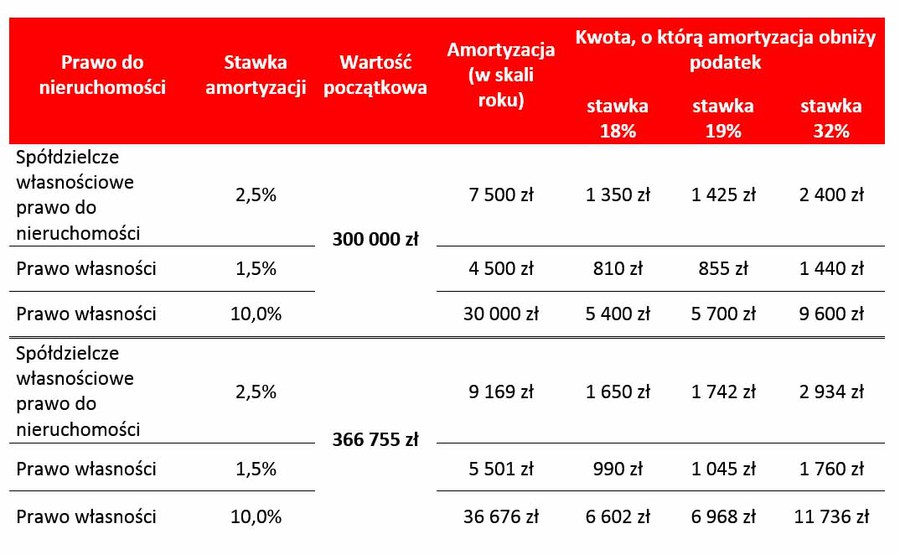

- Cena zakupu – 300 000,00 zł,

- Koszty transakcyjne: 16 936,55 zł

- Koszty związane z kredytem: 9 813,74 zł

- Koszty związane z remontem: 40 000 zł

fot. mat. prasowe

Wpływ amortyzacji na wysokość podatku od zysków z wynajmu mieszkania

Amortyzacja wynajmowanej nieruchomości może istotnie obniżyć wartość należnego z tego tytułu podatku dochodowego. Ważne jednak jest, aby prawidłowo określić tutaj wartość początkową.

Cena to nie wszystko

Z powyższej listy najbardziej oczywistym składnikiem wartości początkowej jest cena zakupu nieruchomości. Kwota zawarta w akcie notarialnym jest przeważnie głównym elementem, z którego składa się wartość początkowa do amortyzacji. Błędem byłoby jednak pominięcie pozostałych kosztów. Doskonałym przykładem są koszty transakcyjne. Przyjmijmy, że inwestor kupuje mieszkanie używane, a więc z rynku wtórnego. W takim przypadku do kosztów transakcyjnych zaliczyć można 2% podatku od czynności cywilno-prawnych, a więc 6 tys. zł.

Poza tym inwestor mógł korzystać przy zakupie z pomocy pośrednika. Ten może zażądać prowizji w kwocie np. 2,5% wartości nieruchomości plus VAT (9225 zł). To jednak nie wszystkie koszty. Prawo własności do mieszkania przenoszone jest bowiem u notariusza, który za świadczoną usługę też zażąda zapłaty. W przypadku mieszkania używanego o wartości 300 tys. zł taksa notarialna wyniesie maksymalnie 985 zł plus VAT. Do tego dochodzi opłata za wypisy z aktu notarialnego np. w kwocie 300 zł. Inwestor musi jeszcze ponieść koszy związane z wprowadzeniem zmian w księdze wieczystej nieruchomości. Będzie to co najmniej 200 zł za wpisanie nowego właściciela. W sumie koszty transakcyjne opiewają więc na kwotę 16 936,55 zł

Aby kupić na kredyt też trzeba mieć gotówkę

Jeśli ponadto inwestor korzysta przy zakupie z kredytu hipotecznego, może się spodziewać kolejnych kosztów. Po pierwsze może to być prowizja za udzielenie kredytu – nawet 2% pożyczanej kwoty. Oczywiście często prowizja ta powiększa pożyczaną przez kredytobiorcę kwotę, ale można koszt ten opłacić przy podpisywaniu umowy kredytowej. W naszym modelowym przykładzie zakładamy, że inwestor posiada 10-proc. wkład własny, a więc pożycza 270 tys. zł. Prowizja za udzielenie kredytu może więc wynieść 5,4 tys. zł.

Nieodzownym elementem kosztów związanym z zaciągnięciem kredytu jest ubezpieczenie nieruchomości. To w modelowym przykładzie może kosztować 300 zł w skali roku. Podobny koszt może pochłonąć opłata za wycenę nieruchomości (często banki zwalniają kredytobiorców z ponoszenia tego kosztu). W sądzie nowy kredytobiorca będzie natomiast musiał zostawić 200 zł tytułem wpisu hipoteki do księgi wieczystej, a w urzędzie skarbowym 19 zł tytułem podatku od ustanowienia hipoteki.

Ważnym elementem kosztów, który może pojawić się w rozważanym przypadku jest ubezpieczenie niskiego wkładu własnego. Założyliśmy bowiem, że inwestor posiada 10-proc. wkład, a sporo banków w przypadku braku 20-proc. wkładu chce jeszcze dodatkowego zabezpieczenia w postaci ubezpieczenia. To może kosztować np. 3% i pobierane może być z góry na okres 3 czy 5 lat. W modelowym przykładzie można przyjąć, że bank zażąda ubezpieczenia opiewającego na 10% ceny nieruchomości (30 tys. zł), o stawce 3%, co daje opłatę w wysokości 900 zł.

Działalność gospodarcza i prywatny najem w deklaracji i ewidencji VAT

Działalność gospodarcza i prywatny najem w deklaracji i ewidencji VAT

oprac. : eGospodarka.pl

Przeczytaj także

od najmu mieszkania za granicą? [© olejx - Fotolia.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

TSUE: nie można automatycznie wykreślać firm z VAT bez dokładnego zbadania nieprawidłowości

-

Kiedy powstaje obowiązek podatkowy w VAT w budownictwie? Nowe możliwości po wyroku TSUE

-

Fundacja rodzinna: rewolucja w sukcesji czy narzędzie do unikania podatków?

-

Polacy przestają inwestować w termomodernizację swoich domów?

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

{kind=link}