Najem nieruchomości: forma opodatkowania w 2013 r.

2013-01-14 13:12

Przeczytaj także: Działalność gospodarcza i prywatny najem w deklaracji i ewidencji VAT

Warianty amortyzacji lokali mieszkalnych

Właściciele mieszkań mogą zastosować stawkę amortyzacji lokalu na poziomie 1,5% wartości prawa własności do lokalu rocznie. Dla porównania gdy osobie przysługuje spółdzielcze własnościowe prawo do lokalu możliwe byłoby skorzystanie ze stawki 2,5%. Dzięki takiemu zabiegowi dochód do opodatkowania obniżyłby się rocznie dodatkowo o 3 tys. zł w przypadku mieszkania wartego 300 tys. zł. Skutkowałoby to zmniejszeniem kwoty należnej fiskusowi, a nie miałoby żadnego bezpośredniego wpływu na faktycznie ponoszone koszty. Nabycie spółdzielczego własnościowego prawa do mieszkania na wynajem jest więc dla właściciela korzystniejsze podatkowo niż zakup prawa własności. W jeszcze lepszej sytuacji są ci, którzy kupują mieszkania pod wynajem na rynku wtórnym z co najmniej 5-letnim stażem. W tym przypadku stawka amortyzacji może wynieść nawet 10%.

fot. mat. prasowe

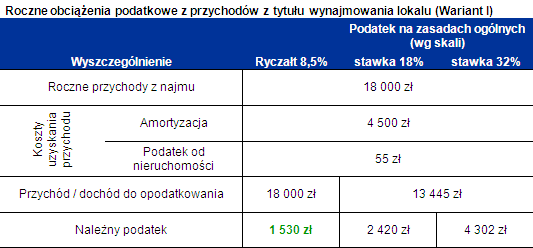

Podatek od najmu: gdy niskie koszty - ryczałt

Jeżeli dochód z najmu nieruchomości niewiele różni się od przychodu, warto wybrać jego opodatkowanie ryczałtem od przychodów ewidencjonowanych

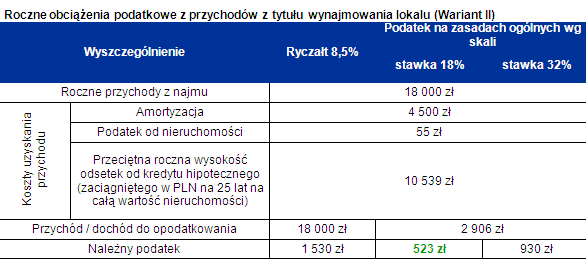

Kredyt może przechylić szalę na korzyść wyższych stawek podatku

Do kosztów uzyskania przychodu można także zaliczyć odsetki od kredytu na zakup nieruchomości. W przypadku mieszkania wartego 300 tys. zł zadłużenie na 25 lat w złotym bez wkładu własnego, przy oprocentowaniu 5,7%, wymagać będzie opłacania odsetek w średniej wysokości 10 539 zł rocznie (będą one wyższe na początku kredytowania i niższe pod koniec). Uwzględnienie tych kwot przy określaniu dochodu do opodatkowania spowodowałoby obniżenie się podatku do wysokości 523 zł w przypadku opłacania podatku 18% na zasadach ogólnych i 930 zł, gdy podatnik wchodzi w drugi próg podatkowy. W efekcie, w założonym przypadku, opłacanie podatku według skali, a nie w formie ryczałtu byłoby rozwiązaniem optymalnym podatkowo.

fot. mat. prasowe

Podatek od najmu: umiarkowane koszty

Im wyższe koszty najmu, tym spada opłacalność ryczałtu, a rośnie skali podatkowej. Koszty takie mogą generować chociażby odsetki od zaciągniętego na zakup nieruchomości kredytu.

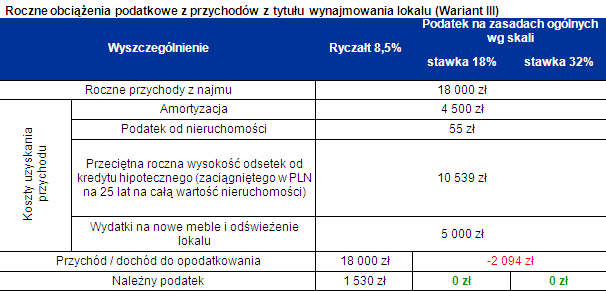

Odświeżenie lokalu i zakup wyposażenia także obniżą podatek

Wyżej wymienione koszty nie zamykają jednak katalogu tych, które mogą obniżyć wysokość kwot wpłacanych na rachunek fiskusa. Do kosztów uzyskania przychodu można także zaliczyć wydatki na wyposażenie (np. meble) i remont mieszkania. Należy oczywiście pamiętać, że na potrzeby rozliczeń podatkowych trzeba posiadać dokumenty potwierdzające poniesienie kosztów np. remontu czy zakupu mebli. Warto zauważyć, że wydatki na te cele są przeważnie znaczące. Może się więc okazać, że podatnik planujący remont i zakup wyposażenia w danym roku podatkowym nie zapłaci podatku, o ile oczywiście rozliczać się będzie na zasadach ogólnych. Obrazuje to przykład w wariancie trzecim, gdzie do kosztów uzyskania przychodu zaliczono amortyzację, podatek od nieruchomości, odsetki od kredytu oraz dodatkowo 5 tys. zł na częściową wymianę mebli i odświeżenie nieruchomości. W tym wariancie roczny podatek naliczany na zasadach ogólnych wyniósłby 0 zł, podczas gdy ryczałt płacony od przychodu wciąż pozostaje na niezmienionym poziomie 1530 złotych.

fot. mat. prasowe

Podatek od najmu: gdy wysokie koszty to skala podatkowa

Przy obliczaniu dochodu z najmu pod uwagę bierze się nie tylko wartość spłaconych odsetek, ale także innych wydatków ponoszonych na np. mieszkanie (jak chociażby zakup mebli). Wydatki takie niekiedy mogą zredukować należny podatek do zera.

Podatek zależy od zapisów umowy

Na koniec warto jeszcze podkreślić, że wysokość obciążeń podatkowych może także zależeć od sformułowań znajdujących się w umowie najmu. Warto w jej treści jasno wyodrębnić kwotę stanowiącą opłatę za najem i tę, którą co prawda będzie trafiać na konto właściciela, ale faktyczny ich ciężar ekonomiczny ma obciążać najemcę. Chodzi tu o opłaty z tytułu użytkowania mieszkania (gaz, prąd, woda, czynsz). Tak wynika z interpretacji Izby Skarbowej w Warszawie nr IPPB1/415-2/10-2/EC. Ustalenie jednej kwoty (jako suma powyższych kosztów) spowodowałoby, że fiskus od tej właśnie sumy zażądałby podatku opłacanego w formie ryczałtu. Na przykład gdyby strony umówiły się, że co miesiąc za najem należna jest opłata w wysokości 2000 zł, z czego 400 zł właściciel musi odprowadzić do spółdzielni z tytułu czynszu, to opłata na rzecz właściciela w umowie powinna być jasno określona w kwocie 1600 zł.

Bartosz Turek,

Rozliczenie VAT gdy firma i prywatny najem mieszkania

Rozliczenie VAT gdy firma i prywatny najem mieszkania

1 2

oprac. : eGospodarka.pl

Przeczytaj także

od najmu mieszkania za granicą? [© olejx - Fotolia.com]")

od najmu prywatnego w 2021 [© pixabay.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Rzeczywisty właściciel w podatku u źródła - kluczowe objaśnienia MF po latach oczekiwania

-

KSeF 2.0: firmy będą miały tylko 4 miesiące na testy nowego systemu e-Faktur

-

Jak obniżyć składki ZUS? Przewodnik po ulgach ZUS dla małych firm

-

Kiedy prezent ślubny trzeba zgłosić do skarbówki? Przepisy i limity

![Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]](https://s3.egospodarka.pl/grafika2/korzystanie-z-internetu/Wakacyjny-detoks-cyfrowy-ilu-Polakow-rezygnuje-z-internetu-na-urlopie-267725-50x33crop.jpg "Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]") Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

{kind=link}

{kind=link}

{kind=link}